01

这几天,深圳楼市调控霸频,很多解读基本都是剖析细则、分析影响。此次新政的打压力度比较大,市场情绪有些波动。但这里,首先申明一点,有些媒体报道的,所谓的业主降价几百万;“满五唯一”房源立马涨价;担心没购房资格,置换客不敢卖房,贝壳挂牌房源锐减等,这些都不靠谱。

首先,高价盘跳水的,降价几十万、上百万的,一定会有。比如,前期加杠杆买房的投资客,账面浮盈还比较客观,对后市比较悲观,想趁着高价出货。这并不以外,去年“双11”以来,深圳很多房子(特别是光明、南山、宝中、福田的学位房),都涨了60%-100%之间了。

另外,当下在深圳买房,彻底变成一种套利工具,对有暴富和投机心理的人,比如那些从全国各地疯狂赶来的投资客,狠狠惩罚一下,这是必要的。所以,降价几十万上百万,表面看损失挺大,其实这是“挤水分”。深圳房价去年以来到现在,均价涨了1万元,光涨幅就是长沙的房价水平。

图:2019年8月-2020年6月一线城市二手房价格指数

但是,从政策基调来看,可谓是“有保有压”,有惩罚作奸犯科者,也有稳定楼市的铺垫。比如,此次杠杆政策并未有多大的变化,真正的首套房,仍坚持30%的首付,“先卖后买”的合理改善,仍坚持50%的首付。自2016年以来,这些杠杆政策未变过。新进入深圳的人才,工资相对较高,按揭月供问题不大,但就买房而言,财富积累不足,只要是真正的首套,杠杆高一点问题不大。

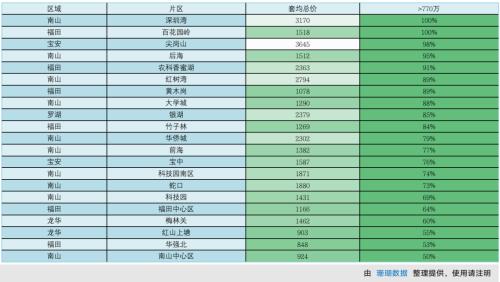

此次杠杆政策的变化,只是对非普通住房的按揭成数,增加了10%。笔者认为,这对刚需换房来说,并未有多大影响。根据媒体对全市80个片区的统计,豪宅占比超过50%的片区,只有21个,大多数还是普通住宅。按现在均价6.6万元计算,即便是100平米的住房,加税费后的总价也就700万左右,探不到750万的豪宅线。再说了,当下深圳80平米做三房也很普遍。

图:豪宅占比超过50%的片区一览表

此前,南山超过490万、福田超过479万总价的房子,就是豪宅了,全市平均标准在300万左右。这次,全市一刀切提高到750万,翻了一倍还多,估计豪宅平均占比也就在30%左右。可见,此次豪宅线大幅调高,也是对合理改善的保护,希望买卖循环起来,希望楼市保持一定活跃度。

02

近期公布的经济数据,二季度GDP同比3.2%,相比于一季度增速,回升了10个百分点,好于市场预期。从增长动力看,前期盼望的消费“报复性反弹”并未出现,一是因为百姓收入下降了,对未来有点儿悲观,二是疫情“常态化”了,冲击消费。投资里面,制造业投资累计增速从1-5月的-14.8%回升到上半年的-11.7%,单月增速从5月的-5.3%回升到6月的-3.5%。

可见,预期悲观,制造业企业对资本开支较为谨慎,预计这一趋势还将延续。特别是占固投近60%的民间投资,下滑幅度比较大。制造业投资不行,而上半年全口径基建投资同比增速为-0.1%,单月增速从5月的10.9%高位回落到6月的8.3%,基建投资也并未发挥托底的作用。

讲这些,只是想告诉大家,上半年经济能触底回升,地产发挥着至关重要的作用。一季度,地产投资和销售,都被砸出一个大坑来。但是,从3月份开始,尽管疫情后,管理层极力强调,保持调控不放松,但谁都知道,应对疫情也好,疫情后重建也好,新基建也好,都是要花钱的。

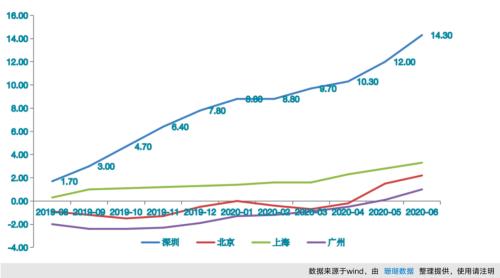

图:2019-2020年全国一线城市二手房价格指数

所以,从3月份开始,地产绝地反击、全线反弹。累计开发投资增速,上半年转正为1.9%,单月投资连续4个月增长,单月销售连续2个月增长。金融危机是富人危机,疫情是穷人的危机,疫情对富人的影响小,反而疫情后大家网上消费、大规模发货币,受益的还是富人。

怎么应对疫情?就是让富人花钱,富人消费倾向低,但投资倾向高,那就让富人去买房吧。所以,大家看到,疫情后楼市回升的,都是富人集中的城市,比如深圳、东莞、杭州、上海、宁波、广州等。看看深圳近期的“千亿投资计划”,投资包里大量是教育医疗、保障房、轨道交通、总部基地、5G等新基建。是不是可以这样推理,这次楼市回升,可能是一次有计划的阳谋。

03

下半年,制造业投资也好、消费复苏也好,可能是一个漫长的过程。这期间,还是要保持楼市高位平衡、交投活跃,因为后面还有大量的项目等着米下锅,还有政府大规模的供地计划、旧改计划。所以,调控打压的是投机炒作,而对合理的住房消费、长期投资需求是支持和保护的。

其实,近期地产已开始降温。首先,6月份全国地产销售面积、销售额增速分别为2.1%和9.0%,较5月份的9.7%和14%,已明显回落了。进入7月份,随着“房住不炒”再次被强调,疫情期间货币宽松的非常规政策开始收敛,MLF连续3个月未降,银保监开始打击资金流向股市等,加上深圳、东莞热点城市开始调控,楼市降温明显,7月1-14日,35城地产销量增速下降。

笔者认为,下半年“一城一策”还是主基调,深圳等热点城市被调控,这是必然的。一来,房价涨得太快;二来投机炒作泛滥,已经触碰到了“房住不炒”的底线。但是,调控本质上就是短期的权宜之计。近年来,调控频率加快、周期缩短,现在太紧的政策,可能过一段时间就松了。总之,尽管这次力度较大,但楼市基本面并未改变,比如供地偏少、有效供应不足、货币充裕等等。

04

下半年,楼市交易成本全面攀升,交易摩擦明显增大,修炼自身才是最好的抵御风险的办法。要理解楼市发展的一些基本逻辑,要懂得房价上涨的一些基本规律。如果房子地段还不错、有学区、规划能落地,建议还是拿着,不要盲目做交易,否则全部被税费和交易成本吃掉了。

对其他城市来讲,政策总体还是持扶持楼市的态度,包括近期出台调控政策的东莞、杭州、宁波等,力度并不算很大。所以,深圳调控具有标杆性的意义,意味着少数热点城市楼市最宽松的时候过去了,但“一城一策”框架下,大多数的其他城市,依旧保持政策宽松的姿态。

从这个角度看,笔者认为,下半年大湾区其他城市的楼市,依旧处于回升的态势。一方面,尽管信用最为宽松的时候已过去了,但也不会紧缩,“两会”明确今年货币发行增速要明显超过去年,降低实体融资利率,依旧是货币政策的目标之一;另一方面,深圳强调控以后,部分需求必然也会外溢。2019年,莞惠等主要城市,都有深圳客的影子,2020年,这一趋势会强化。

根据中原的统计,2019年,深圳客户70%的在本地购房。除本地外,惠州是深圳客户购房最多的城市,2019年占全部深圳客户成交的25%。其次是东莞,近三年一直稳定在8%左右。此次深圳调控,目的也是疏导需求往外围走,加快深圳都市圈建设。估计,这次把楼市稳定住以后,马上到来的深圳特区成立40周年纪念活动,大深圳统筹合作示范区的大礼包将会奉上。

图:2019年下半年湾区7城异地购房客户结构

05

最后说一点。深圳的城市地位今非昔比,城市价值重估后,开始类同于京沪,收紧户籍购房是长期趋势。北京和上海之所以坚持“落户即可买房”,是因为他们落户的门槛高。落户门槛高之所以,就在于京沪的户籍背后,有全国最优质的公共资源,这是国内所有城市不可比拟的。

深圳落户之所以门槛低,一是因为深圳一直以来就是个移民城市,创业型城市,鼓励外地人来深创业,分享城市红利(包括买房),这是一贯的传统;二是,深圳的公共服务相对不足,比如教育和医疗备受诟病。未来,大湾区、先行示范区、大深圳统筹合作示范区等“三区红利”落地,城市价值被重估,城市地位、户籍含金量提升。不能收紧落户,只能收紧购房了。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43