墨西哥开始接种中国科兴新冠疫苗

综合消息:突尼斯变异新冠病毒系本土演化而来 中东多国加快疫苗接种进程

长春大众卓越女足昆明集中 开启第二阶段冬训备战新赛季

“春风行动”全面启动

研考初试成绩本月陆续发布

长春市文庙博物馆将举办元宵节线上公益文化活动

美失业率上升“新穷人”领救济 记者探访救济食品分发站

起步就是冲刺!牛年伊始长春多个项目火热开工!

吉林省全力抓好煤矿安全生产监管

全国大部分农区陆续忙碌起来 田间地头一派生机盎然

3天3夜跑了500公里!成都大叔完成极限超跑挑战

4天致8次高铁晚点:铁路部门提醒放风筝远离铁路电力网

26日天宇见证浪漫一幕:"元宵月"巧遇"黄帝星"

猜灯谜、做灯笼 长春市图书馆“闹春图”元宵节系列活动来了

重庆返岗复工农民工达260余万人 返岗率逾六成

美国新冠肺炎死亡人数超50万 超一战二战和越战美阵亡者总和

第五届联合国环境大会召开 中方呼吁采取全球行动应对环境问题

机场“逐鸟人”:黑脸蛋是我们的“标配”

吉林省人社厅发布通知,2021年社会保险缴费有新变化!

伊朗最高领袖:如有需要或将浓缩铀丰度提高至60%

国资委:支持央企加快国有资本的布局优化和结构调整

亚泰广州冬训先“瘦身”再“增肌” 内外援引进工作将全面展开

零距离!揭开天问一号火星环绕器神秘面纱

洮南:强化政务大厅疫情防控 确保群众办事安全

谭德塞:全球各地都进行新冠疫苗接种符合所有国家的利益

智利累计新冠确诊病例超80万例

外企看中国丨专访IBM大中华区首席执行官:我们期待在中国“云”端舞出新姿

嫦娥五号带回月壤 3月将在国家博物馆展出

牛年元宵节 十六月最圆

利益联结产业链上游,伊利全面助力东北地区乡村振兴

春节假期后文旅新风尚 开春如何玩得更尽兴?

长春新区:打造“升级版”营商环境

省运管局指导各地全面有序恢复道路旅客运输服务

游客捞取泉池内硬币引发争议 趵突泉景区回应

一派生机盎然!湖北武汉:开启“全城赏花”模式

澳大利亚学者认为比特币价值被高估

北京汤圆元宵抽检全合格 温馨提示:带冰霜的别买

刚果(金)总统谴责联合国车队遇袭事件

湖南两名男子爆竹炸6条小鱼被取保候审

同时段播放全国第一,实时收视率破1!电视剧《鲜花盛开的山村》,不一样的乡村戏!

挂着名校牌子,收费高,却很孬!有名无实的“冠名办校”值得警惕

联合国人权理事会第46届会议昨日开幕 中方代表发表视频致辞

注意!吉林省这5批次食品不合格!

非洲新冠确诊超383万例 多国持续推进疫苗接种

吉林省退役军人事务厅发布“清明•致敬英雄”主题征文、摄影征集评选活动的公告

@吉林人,坚持完今天,24日气温将回升了!

推动两国关系重回正轨

女童海洋公园爬凳摔伤 脸缝4针 家长要求园方赔偿合理吗?

为中国疫苗投下信任票 多国领导人“带头”接种

海外网评:50万条逝去的生命,美国无法治愈之痛

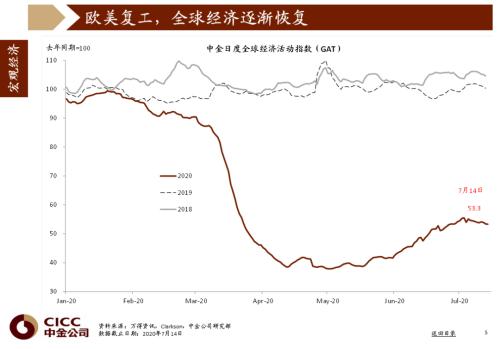

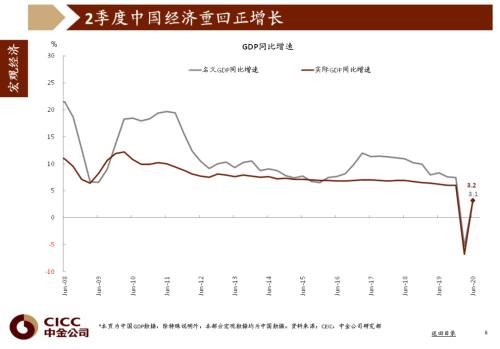

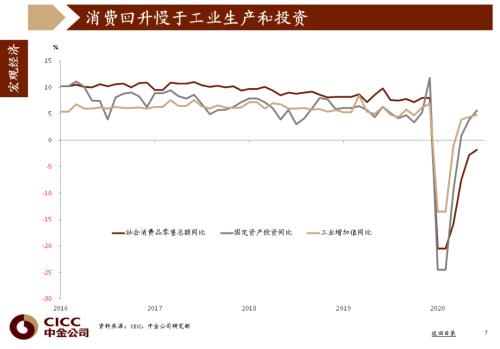

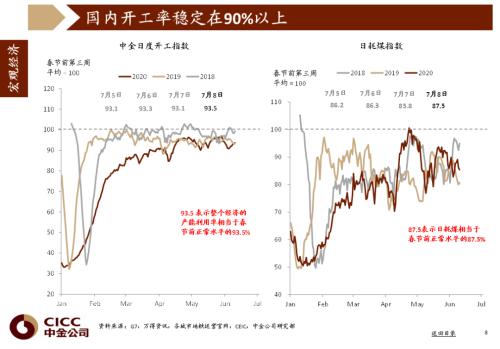

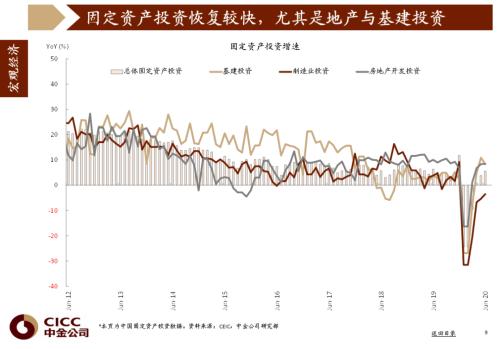

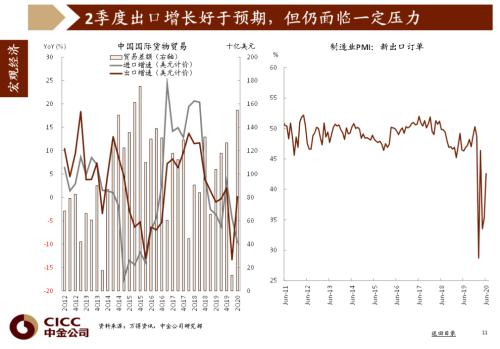

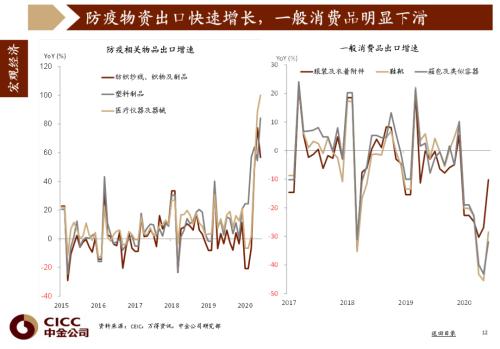

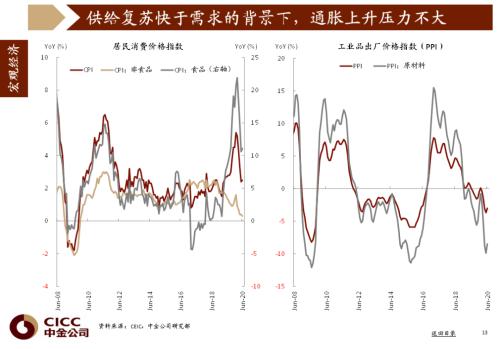

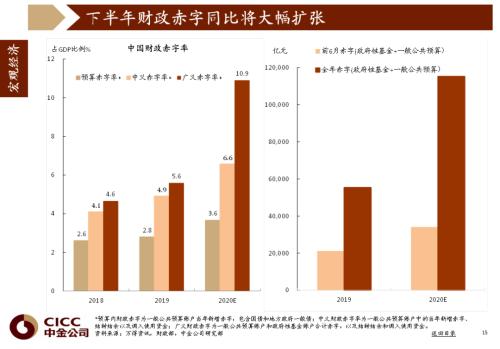

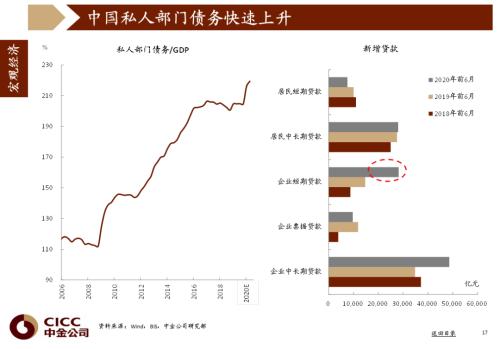

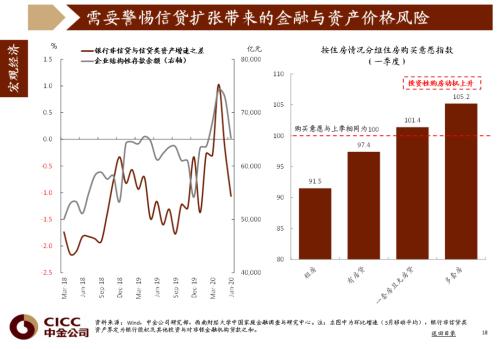

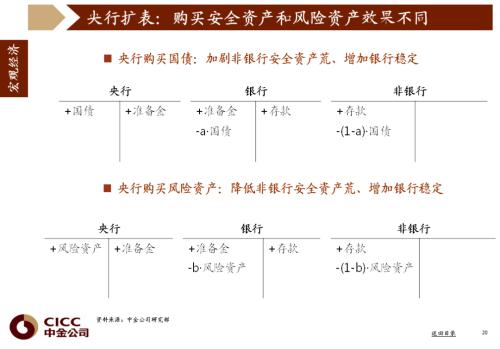

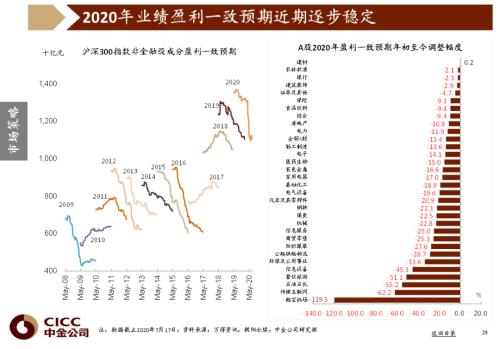

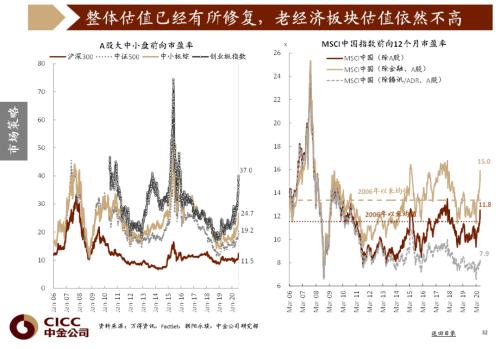

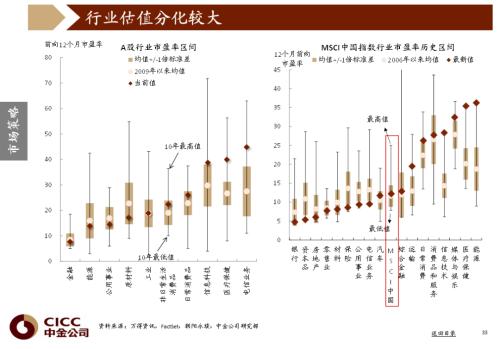

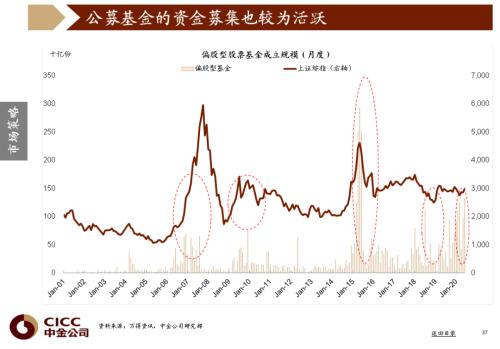

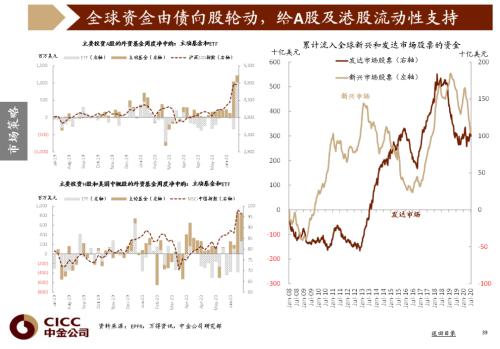

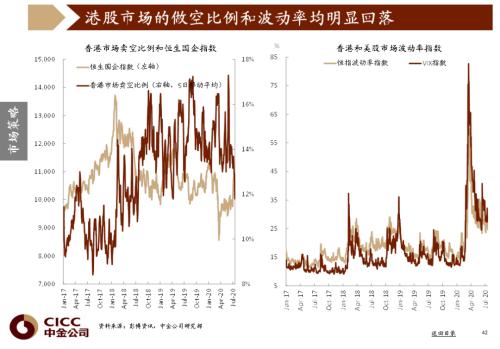

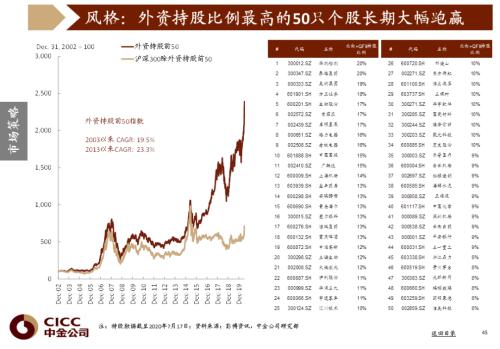

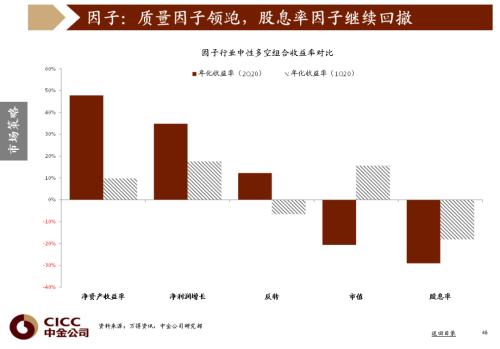

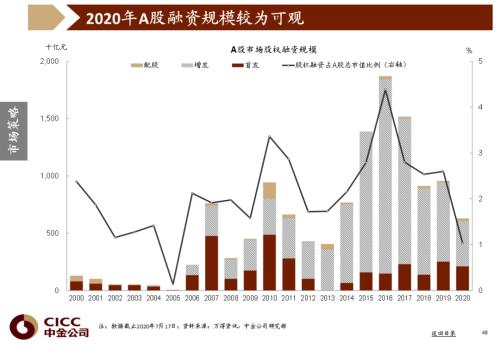

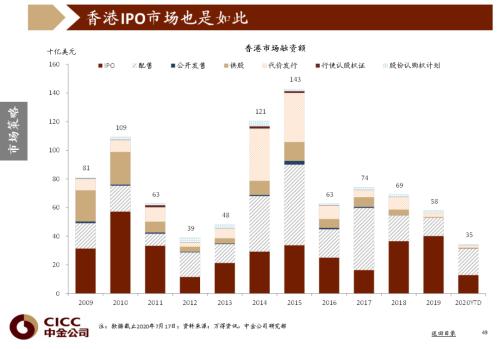

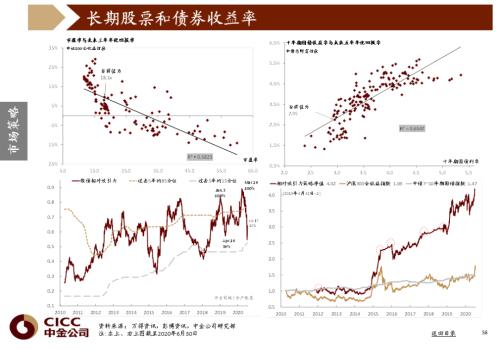

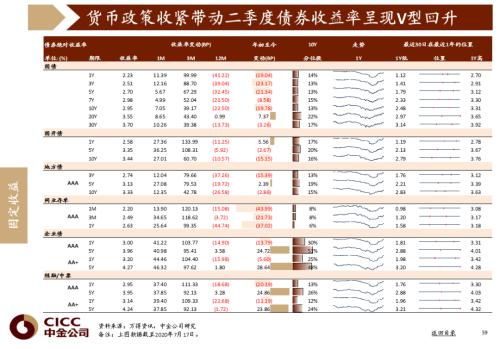

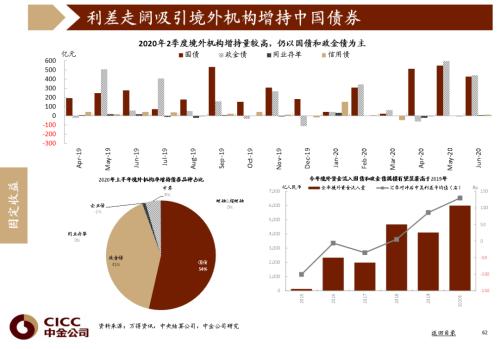

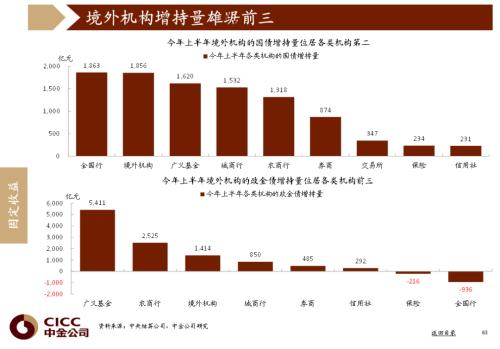

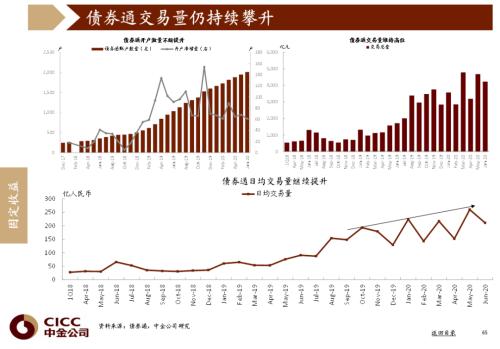

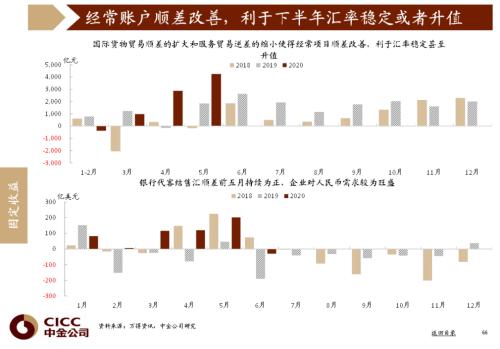

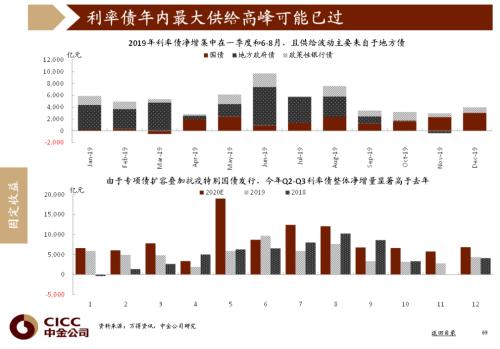

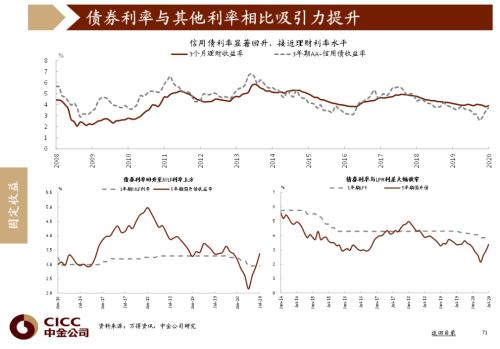

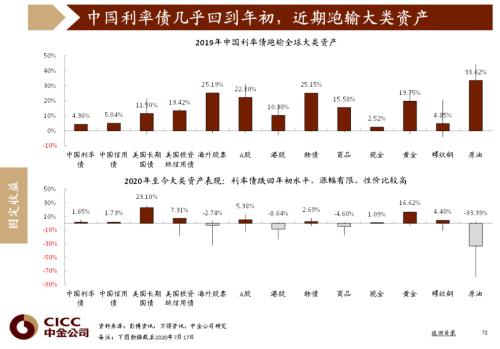

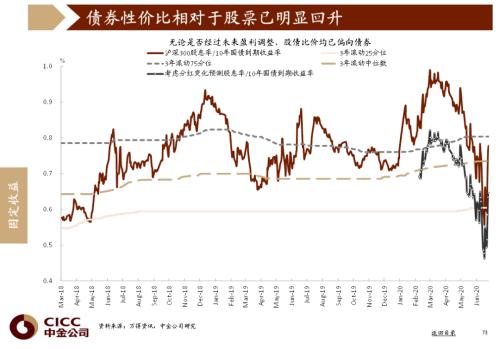

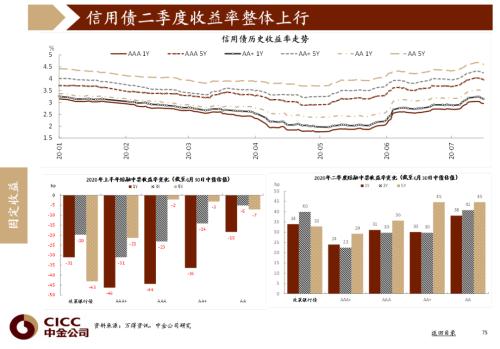

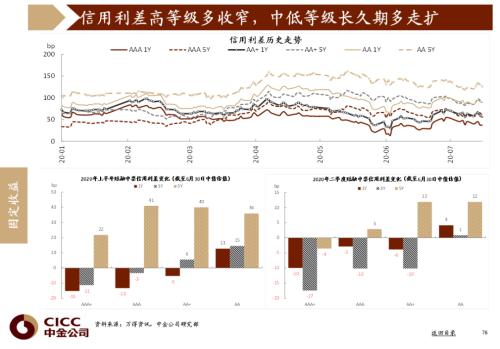

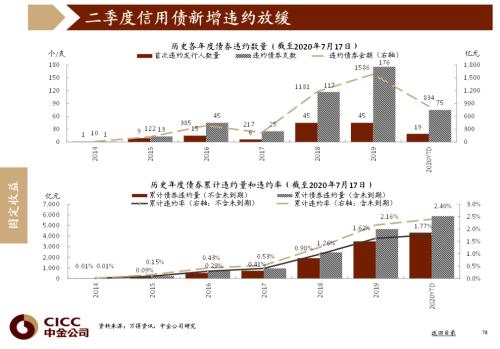

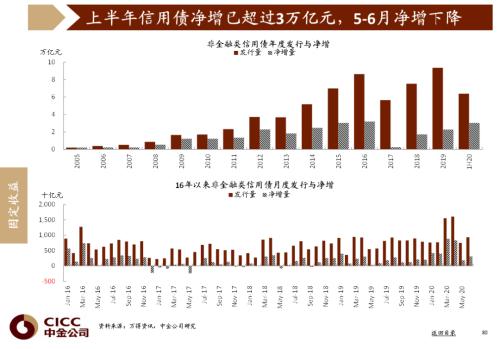

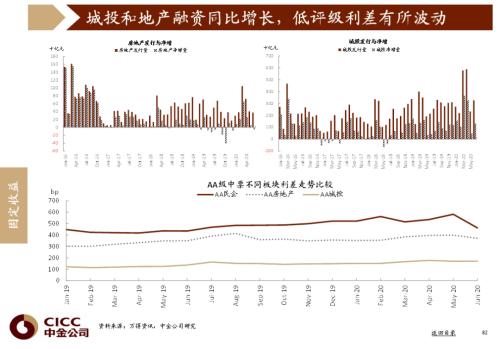

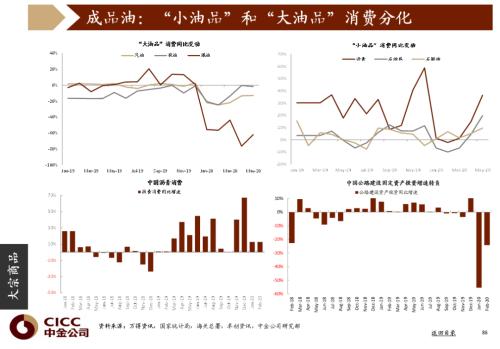

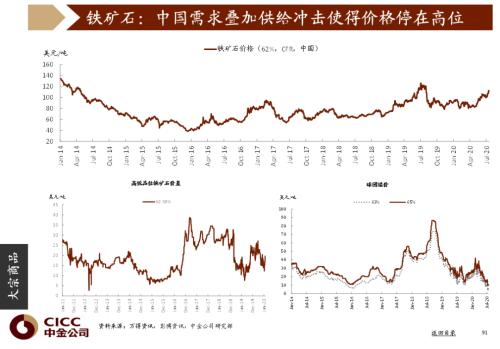

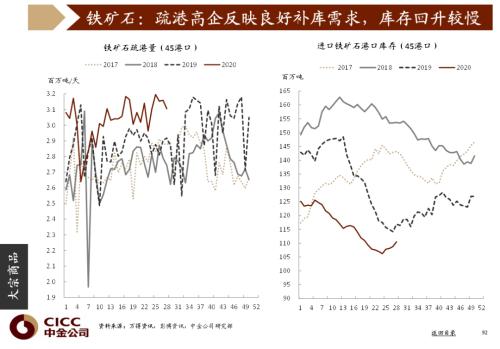

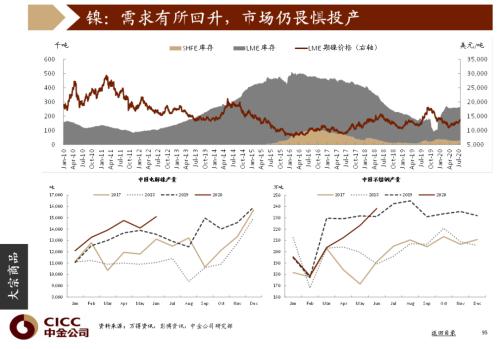

中金公司研究部发布了2020年三季度图说中国,本产品汇集了中金研究部宏观、策略、量化、固收、大宗、资产配置等各组对于当前中国经济、市场和资产价格的最新观点和数据更新。近100页的图册提供了对于中国市场的一个全景式展示和介绍,这对于希望快速了解中国市场的投资者是一个很好的总结和更新。我们的主要观点如下:

1、宏观经济:我们预计下半年全球经济渐进复苏,中国快于欧美。我们预计中国GDP增速从Q1同比-6.8%上升至Q4的6%附近,但仍需要观察美国疫情二次反弹的规模和潜在影响。

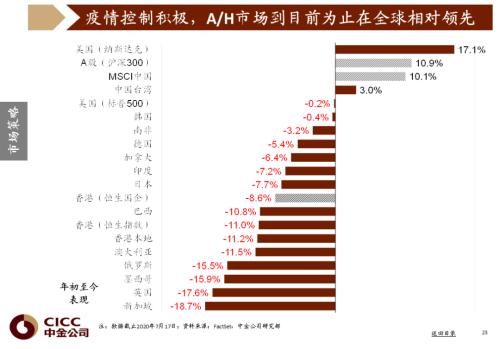

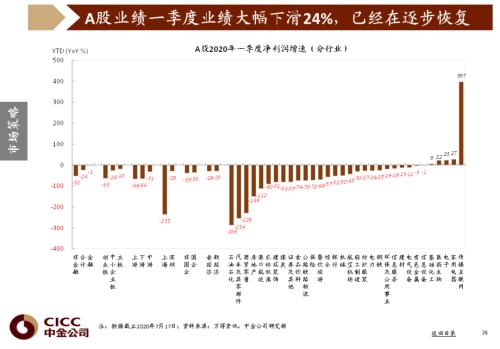

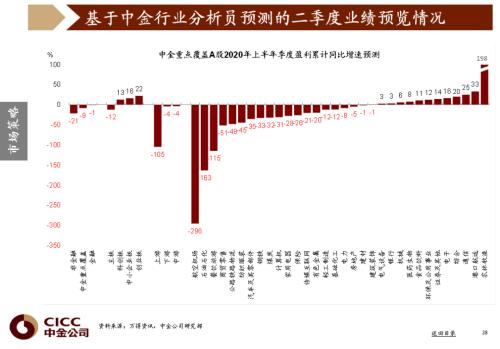

2、市场策略:上涨势头延续,波动可能会加大。A股及海外中资股业绩预期逐步稳定,局部开始有上调。整体估值恢复至历史均值附近,局部存在估值高企现象,流动性偏宽松可能对估值形成支持。

3、固定收益:我们认为资产价格的V型反弹的真正驱动因素来自于各国天量的货币和财政刺激政策。但展望下半年,无论是欧美日还是新兴市场,继续超预期的刺激政策都可能难以见到,各国政策刺激力度边际上都在减弱,中国的宽松货币政策也已经局部退出。在没有更强劲的刺激政策的情况下,要持续推动风险偏好和经济信心。

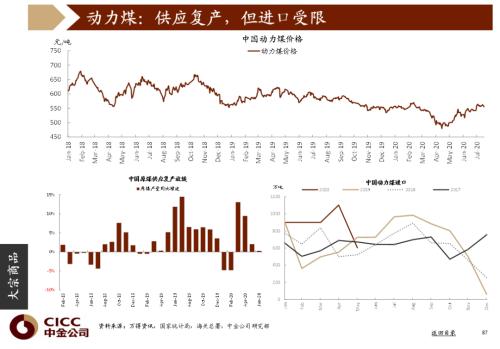

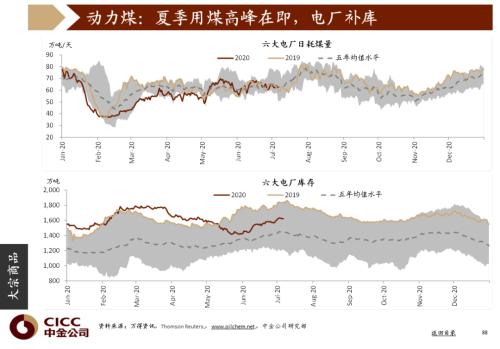

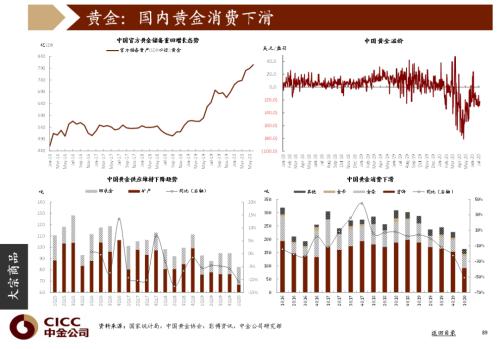

4、大宗商品:原油:国内油品消费整体复苏,但品种间出现分化。动力煤:国内原煤供应复产,但进口受限,夏季用煤高峰在即,电厂补库,煤价止跌反弹。贵金属:国内央行黄金储备规模继续增持,受疫情影响,国内黄金消费下滑。

▼

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43