7月8日,深交所受理新乡天力锂能股份有限公司(以下简称“天力锂能”)创业板IPO。据悉,本次IPO天力锂能拟募资8.36亿元,扩建1.36万吨高镍三元材料产能,用于淮北三元正极材料建设项目、新乡三元正极材料建设项目两个项目。

公开资料显示,天力锂能主要从事锂电池三元材料及其前驱体的研发、生产及销售,是国内最早成功研发三元材料及其前驱体并实现量产的企业之一,在2009年成立之初即开始布局三元材料及前驱体的研究与开发,产品包括NCM333、NCM523、NCM622、NCM811等多种系列,几乎涵盖三元材料全部类型。作为小型动力锂电池的龙头企业,天力锂能在电动自行车与电动工具锂电池领域,三元材料出货量处于行业第一名,市场占有率达48.4%。

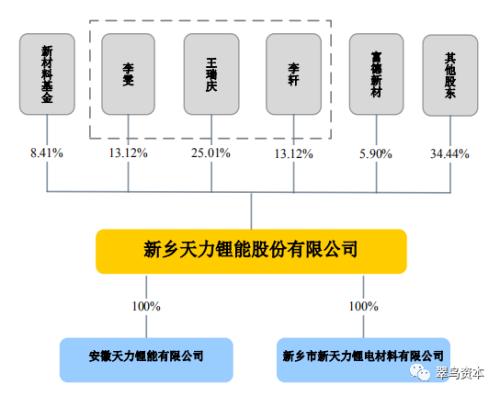

天力锂能的董事长王瑞庆在2013年加入天力锂能任职总经理前,有多年教育岗位工作经历,根据公开资料,王瑞庆曾任新乡市新华区北干道小学老师;新乡市卫滨区姜庄街小学主任、副校长;新乡市卫滨区八一路小学校长;新乡市卫滨区姜庄街小学校长。

根据申报稿透露的信息,截至招股书签署日前王瑞庆持有25.01%的股份,为公司第一大股东。

天力锂能股权结构情况

财务数据显示,2017-2019年,公司营业收入分别为59181.08万元、93563.64万元及101168.33万元;净利润分别为5102.29万元、4079.6万元和7140.33万元。报告期各期末,公司资产总额分别为72783.52万元、78213.08万元及114057.41万元。

“科创”成色不足改道创业板?

天力锂能于2015年挂牌新三板,并连续三年入选创新层。

2019年4月,天力锂能发布公告称拟申请科创板上市,并于当年6月启动了科创板上市辅导程序,同时聘请民生证券担任辅导机构。据相关报道,天力锂能在开始接受辅导的4个多月即报送了两期总结报告,平均两月一期,节奏可谓迅速。

不过,2020年4月天力锂能改变了原有计划,选择从科创板换道向创业板冲刺。

对此,天力锂能董事长王瑞庆认为,相比科创板,创业板更看中企业的持续盈利能力,有利于吸引优质企业上市,同时资本市场较为成熟,在交易活跃度和融资方面更有优势,有利于企业的发展壮大。

但整理数据后我们却发现,2017年至2019年,天力锂能近三年的研发投入分别为1939.2万元、3204.09万元和3403.64万元,研发投入占营业收入的比例分别为3.28%、3.42%和3.46%;而同期科创板同类型的上市公司容百科技(行情688005,诊股)的研发投入则持续增加,分别达到了7697.64万元、11989.78万元和16496.27万元,2019年的研发投入为天力锂能的5倍左右;创业板上市的当升科技(行情300073,诊股)的研发投入也一直维持在亿元上下。对比不难发现,天力锂能与容百科技、当升科技在研发投入上的差距很大。

天力锂能与可比公司近三年研发投入对比

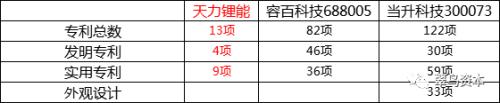

研发投入最直观的体现就是在专利数上,根据天力锂能的申报稿,公司目前专利总数为13项,其中发明专利4项,实用专利9项;而反观容百科技和当升科技,根据两家公司2019年年报,截至2019年末,容百科技已拥有82项专利,其中发明专利46项,实用专利36项;当升科技拥有专利122项,排除外观设计专利后仍有89项专利,其中发明专利30项,实用专利59项。天力锂能在研发投入上的不足有了最直观的体现。

天力锂能与可比公司专利情况对比

客户集中度高且实力存忧,业绩增长承压

目前在国内新能源领域有一个共识,那就是在考量锂电上游厂商时,通常除了技术能力、产能和资本等因素之外,更重要的是看下游客户的资质以及实力,因为这直接影响到企业的业绩增长规模。

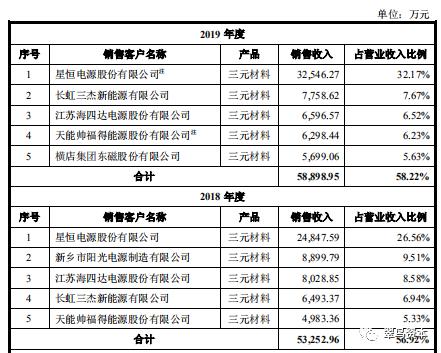

根据天力锂能申报稿,公司近三年前五大客户销售金额占当期营业收入的比例分别为 60.46%、56.92%和 58.22%,客户集中度相对较高,客户主要包括星恒电源、天能股份、长虹新能源、海四达、横店东磁(行情002056,诊股)、阳光电源(行情300274,诊股)、鹏辉能源(行情300438,诊股)等小型动力锂电池领域客户,而这些公司又通常被业界称为国内锂电池生产企业二三线电池厂家,相较于宁德时代(行情300750,诊股)、比亚迪(行情002594,诊股)等一线公司需求规模差距较大。

天力锂能近两年前五大客户销售情况

随着特斯拉等知名公司参与电池研发与制造,下游电池厂家的洗牌趋势将会愈发明显,相应的正极材料厂商的规模则受制于捆绑客户的规模变化。而对比可比竞争对手的情况,天力锂能面临的压力可不小。

根据公开信息,容百科技为宁德时代、比亚迪等知名一线电池厂家的供应商;杉杉股份(行情600884,诊股)则覆盖了比亚迪、国轩高科(行情002074,诊股)、ATL、天津力神、孚能科技(行情688567,诊股)、亿纬锂能(行情300014,诊股)等国内外主流锂电池制造商;当升科技在储能锂电领域收获了三星、LG等国际知名客户;贝特瑞也拥有三星、LG、松下、宁德时代、比亚迪等客户。

各公司近三年营业收入及净利润对比

相应地,天力锂能的业绩规模与以上可比公司的规模相比差距甚大。

据申报稿显示,天力锂能在2017年-2019年营业收入分别为5.92亿元、9.36亿元、10.12亿元,净利润分别为为 5102.29万元、4079.60万元和7140.33万元。而反观可比对手容百科技、杉杉股份、当升科技及贝特瑞的营业收入及净利润情况,可以说天力锂能最近三年的业绩水平,在横向可比正极材料上市企业中并不算突出,未来的增长潜力可能亦有限。

此外需要看到的是,目前新能源产业面临新能源补贴从退坡到完全退出的过程中,而考虑到未来补贴取消后,整体成本压力更甚,下游电池厂商的生意不好做的同时,上游提供正极材料产品的企业日子也不会好过。

应收账款连年大增易致坏账风险

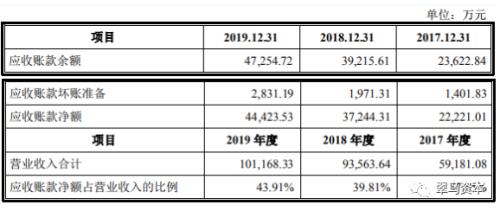

天力锂能申报稿显示,近三年公司应收账款余额分别为23622.84 万元、39215.61 万元及47254.72万元,2018年末较 2017 年末增长 66.01%,2019 年末较 2018 年末增长 20.5%,应收账款金额可谓连年增高,虽然对此天力锂能解释,主要系销售规模增长以及公司所处行业的市场供求、资金状况以及客户的信用状况等因素所致。

天力锂能近三年应收账款情况

我们研究发现,导致天力锂能应收账款快速增加,主要因公司销售前五名客户星恒电源、银隆新能源、天能帅福得、海四达及横店东磁应收账款余额合计为 32206.29 万元,占应收账款余额的 68.15%,在行业洗牌加速的现阶段,若上述客户经营状况或财务状况发生不利变化,那么天力锂能极可能出现应收账款回款速度变慢,或者应收账款不能及时收回而形成坏账的风险。

此外需要关注的是,在近三年天力锂能应收账款余额连年增高的情况下,公司的存货账面余额则持续维持在高位,分别达到了16329.22 万元、11251.58 万元和14801.73 万元,占期末资产总额的比例分别为 22.44%、14.39%和 12.98%。

一方面面临持续增加的应收账款,一方面又面临居高不下的存货金额,天力锂能可能会面临较大流动资金压力而导致一定的经营风险,而此前出现的多次短期借贷似乎已显露端倪。

天力锂能近三年短期借贷情况

可以看到,这些借款中金额少的只有200多万,周期最短的只有三天,现金流紧张程度可见一斑。

同样,应收账款高企背后反映了更多深层次的问题:议价能力不足,极容易受到冲击,留给“校长”纠偏的时间已经越来越少。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43