2020年上半年,市场逐渐走出疫情影响,土地成交规模追平去年同期,楼面价小幅增长,能级轮动特征明显:分城市能级来看,一线城市市场恢复最快,热度最高,成交规模和均价明显高于去年同期;二线城市成交规模和价格在二季度快速恢复,上半年累计规模、价格追平去年同期;三四线城市市场恢复较慢,成交规模较上年同期小幅下滑;各能级土地市场出现分化,主要是由于一二线城市经济发展和住宅需求复苏最快,房企出于投资稳健性考虑,更多关注一二线城市及核心城市群周边城市,在三四线城市投资态度趋于谨慎。

6月全国市场成交规模环比同比均明显增长,楼面价基本持平:分城市能级来看,本月各线城市成交量均有较大增长;一线城市量涨价跌,主要是由于本月深圳、上海成交的部分住宅用地为保障房地块或位于远郊;二线城市量涨价稳,市场热度稳步恢复;三四线城市成交价格同比上涨较明显,是由于房企在三四线投资趋于谨慎,倾向于选择强三四线城市优质地块投资。

01

全国土地市场情况

全国土地总体供应情况—月度

供应方面,本月全国土地供应规模大幅提升,6月全国300城土地供应建筑面积27380万平米,环比增加38.1%,同比增加28.5%,供应面积创下进入2020年以来新高。

■全国土地总体成交情况—月度

成交方面,土地市场整体成交规模18606万平米,较上月增长29.9%,各类型土地成交量均有增长;与上月相比,6月住宅用地成交面积回升明显;成交均价方面,本月成交楼板价为3316元/平米,较上月下滑,是由于本月一线城市成交楼面价有所下滑。

■住宅用地成交情况-一线城市(月度)

本月一线城市住宅用地供应、成交规模持续上升,本月一线城市住宅用地成交建筑面积502.9万平米,环比增加12%,同比涨幅达到56.7%。楼面价方面,一线城市本月地价大幅下滑,平均楼面价11300元/平米,价格显著下滑主要是由于本月一线城市成交的部分住宅用地为保障房,或位于城市远郊。

■住宅用地成交情况-二线城市(月度)

二线城市本月住宅用地成交体量明显回升,为5242.87万平米,环比增加67.7%,成交规模提升一方面是由于政府加快推地节奏,另一方面,近期房企拿地积极性有所提升;与去年同期相比,成交规模同比增长46%;土地楼面价较上月有小幅下滑。

■住宅用地成交情况-三四线城市(月度)

三四线城市住宅用地供求规模均上升,但成交规模回升更缓慢:6月成交面积5150.86万平米,环比增加17.1%,成交恢复较缓主要是由于目前市场回暖迹象在一二线城市更明显,房企在三四线城市的投资相对谨慎;2月以来,三四线城市住宅用地成交楼面价持续上升,是由于房企倾向于选择经济较强的三四线城市的优质地块进行投资。

■商办用地成交情况-一线城市(月度)

6月一线城市供应60万平米商办用地,环比减少31.8%;成交方面,本月一线城市共成交42.27万平米,成交规模较上月大幅下滑;成交楼面价也出现小幅下滑。

■商办用地成交情况-二线城市(月度)

本月二线城市商办土地供销量较上月大幅回升;供应面积1057万平米,环比增加65.9%;成交面积898.78万平米,环比增加71%;成交楼面价2600元/平米,较上月小幅下滑。

■商办用地成交情况-三四线城市(月度)

三四线城市商办用地供应成交规模自2月以来缓慢恢复;本月供应面积为508,与上月基本持平,成交面积719.22万平米,环比增加36.2%,成交楼面价1351元/平米,平稳回升。

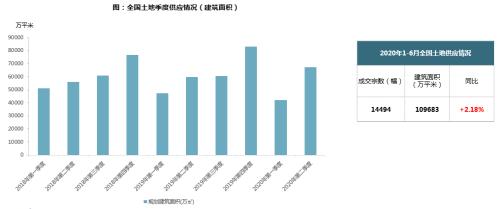

■全国土地总体供应情况—2020年上半年

土地供应方面,1-3月由于春节假期叠加疫情影响,土地供应规模大幅走低,进入第二季度后,国内疫情基本结束,政府开始加大推地力度,第二季度全国300城土地供应建面为6.73亿平米,同比增加12.5%;上半年累计供应建面10.97亿平米,与去年同期基本持平。

■全国土地总体成交情况—2020年上半年

从上半年成交数据来看,一季度土地成交情况明显走低,但进入二季度后土地市场成交规模明显回升,成交建面4.93亿平米,超过去年同期12.6%,上半年累计成交面积7.9亿平米,追平去年同期规模;二季度成交楼面价创下近年新高;二季度土地市场快速回暖主要是由于:①政府推地节奏加快,个别城市放松部分限制;②疫情过后,房企迎来融资窗口期,得到资金补充;③房企一季度拿地较少,出于补仓需求,积极拿地。

■住宅用地成交情况-一线城市(2020年上半年)

二季度一线城市住宅用地成交规模同比环比均大幅上升,上半年成交规模远超去年同期;本季度一线城市住宅用地成交建筑面积1268万平米;楼面价达到14788元/平米,较第一季度有所回落;上半年整体来看,一线城市住宅用地成交面积1983万平米,同比增加63.8%,楼面价16673元/平米,同比基本持平;一线城市住宅用地成交规模大涨是由于疫情过后,多个房企调整投资策略,加重一线城市投资比例。

■住宅用地成交情况-二线城市(2020年上半年)

二线城市本季度住宅用地成交体量大幅提升,上半年累计成交规模同比小幅增长;二季度二线城市住宅用地成交面积13095万平米,环比增加148.9%,楼面价6083元/平米;上半年二线城市累计成交18357万平米,同比小幅增加5%,土地楼面价基本稳定,同比有小幅上升;二线城市土地市场热度在二季度恢复较快,已经恢复往年水平。

■住宅用地成交情况-三四线城市(2020年上半年)

二季度三四线城市住宅成交规模基本恢复去年同期水平,楼面价创近年来新高,上半年累计成交规模同比下滑:第二季度三四线城市住宅成交面积13652万平米,较上一季度增长近一倍,与去年同期基本持平;上半年累计来看,三四线城市成交面积19984万平米,同比减少7.7%,楼面价3187元/平米,同比增长18.9%;成交规模下滑而价格上涨是由于三四线城市市场恢复速度较慢,房企在三四线城市的投资开始趋于谨慎,更倾向于选择强三四线城市的较核心地块进行投资。

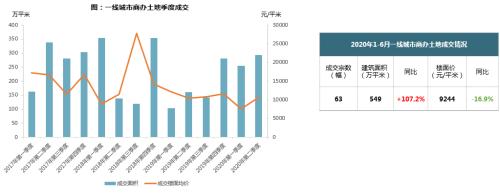

■商办用地成交情况-一线城市(2020年上半年)

第二季度一线城市商办用地市场成交规模保持较高位,上半年成交规模远超去年同期,楼面价下滑:第二季度一线城市商办用地成交规模为293.84万平米,环比小幅增长,同比增长近一倍,楼面价10687元/平米,小幅回升;上半年累计成交面积为549万平米,同比增加107.2%,楼面价9244元/平米,同比降低16.9%;上半年一线城市商办土地成交规模大涨,主要是由于核心城市投资机会受到较多关注,楼面价下滑是由于第一季度成交土地多位于远郊,拉低成交价格。

■商办用地成交情况-二线城市(2020年上半年)

二季度二线城市商办土地成交量价显著恢复,量价齐升,上半年累计量跌价涨;二季度二线城市商办用地的成交面积2226万平米,环比上升73.1%,但同比下滑4%,楼面价2641元/平米,较上一季度小幅回升;上半年二线城市商办用地累计成交面积3513万平米,同比减少8.7%,楼面价2515元/平米,同比基本持平。

■商办用地成交情况-三四线城市(季度)

二季度三四线城市商办用地量涨价跌,上半年成交量价与去年同期持平;二季度三四线城市商办用地成交面积1922万平米,较上月有所回升,与去年同期基本持平,楼面价下降至1237元/平米,底价成交地块增多;上半年累计来看,三四线城市商办土地成交面积3384万平米,楼面价1421元/平米,于去年同期基本持平。

02

全国各类土地溢价率走势

■住宅用地溢价率(月度)

本月一线城市宅地成交溢价率明显下滑,二线溢价率小幅上升,三四线城市溢价率小幅下滑;一线城市溢价率明显下跌主要是由于本月成交的宅地不如上月优质,包含多宗保障房地块;二线城市宅地溢价率与上月基本持平,维持在正常范围;三四线城市溢价率小幅下滑,但仍处于相对高位。

■商办用地溢价率(月度)

本月各线城市商办用地溢价率都处于3%-6%之间,大部分地块为底价或低溢价成交。

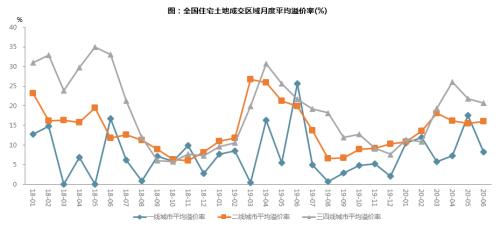

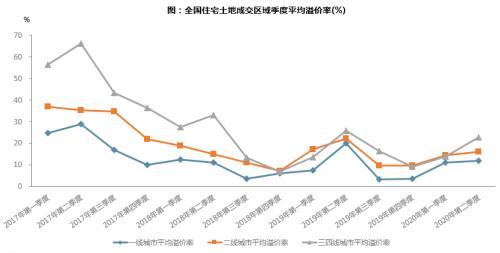

■住宅用地溢价率(季度)

本季度各线城市宅地溢价率均有不同程度上升;上半年,住宅用地溢价率集体上升主要是由于2019年四季度住宅市场遇冷,房企去化、资金压力较大,拿地热情较低,同时土地市场供应放量,竞争不激烈,导致市场溢价率跌至低位,2020年以来虽然受到疫情影响,但由于政府放松部分限制、融资渠道放宽等因素,土地市场热度依然较快恢复

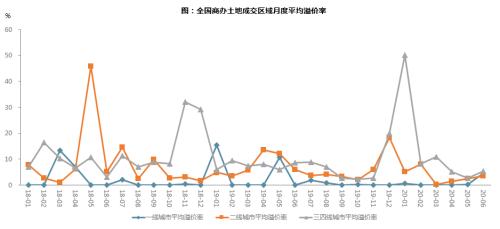

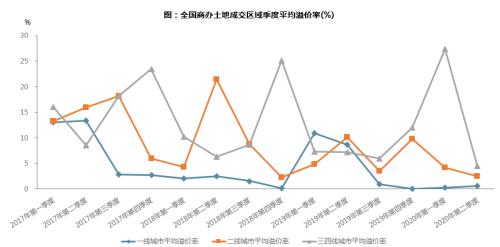

■商办用地溢价率(季度)

本季度一线城市商办用地多为零溢价或低溢价成交,溢价率较上月小幅提升,仍处于较低水平;二线城市商办用地溢价率本季度持续下滑,跌至2019年以来低位;三四线城市商办用地溢价率冲高回落。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43