大势研判:市场震荡筑底,资金面是重要变量

外围扰动叠加外资大幅流出是本周市场宽幅震荡的重要原因,目前沪指已跌破20日均线,3150点区域的跳空缺口是下周较为重要的心理关口,短期有望在此形成反弹;同时创业板指也跌破20日均线,下周预计在20日均线附近震荡筑底。后续指数反弹的空间还需要关注量能的配合,如果反弹时量能出现萎缩,反弹空间则相对有限;如果量能持续释放,则有望走出趋势性反弹。

首批科创板的解禁高峰,叠加创业板注册制可能对市场资金形成的虹吸效应,在外围扰动因素下,对大盘的干扰从情绪面角度可能会有所放大,后市短期将以震荡筑底为主。

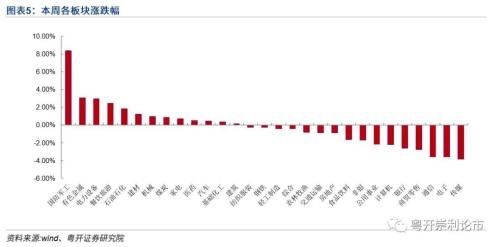

本周多数板块出现调整,但军工板块一枝独秀,涨幅超过8%。我们认为,目前外围的环境变化莫测,军工板块易受消息刺激上涨,带来不错的投资机会。此外,当前国防军工行业估值处于历史底部,军工行业景气上行,叠加建军节的临近,建议关注军工板块机会。

国改题材有望陆续发酵。6月30日通过的《国企改革三年行动方案(2020-2022年)》进一步明确了国企改革的目标、方向和时间表,建立健全市场化的经营机制,尤其是国有资产证券化和并购重组,有望提升国企的运营效率和治理体系。相关政策的出台有利于国企横向和纵向的整合,短期调整可关注此类长线机会,国改题材或成为贯穿长牛行情的一个重要题材。

以消费为代表的核心资产具备低吸机会。下半年各类刺激消费的举措将会显现效果,各类消费品上市公司业绩有望率先反弹,可以关注近期调整幅度较大的优质标的。

注册制首批4家企业获核准,涨跌幅限制将扩大

7月24日,证监会发布消息,同意锋尚文化(行情300860,诊股)、康泰医学、美畅新材、蓝盾光电4家公司创业板首发注册。预计首批4家企业最快3周可走完从启动发行到完成上市的流程,即最快8月中下旬第一批注册制创业板企业就可以正式上市。

据数据统计,截至7月24日,创业板改革并试点注册制下申请IPO企业合计316家,其中已问询71家,提交证监会注册22家,中止状态6家。预计创业板注册制将迎来一批集中上市,有可能对市场资金面形成一定压力。

此外,根据创业板交易特别规定,创业板注册制下,新上市企业上市前5日不设涨跌幅,之后涨跌幅限制从目前的10%调整为20%。存量公司日涨跌幅同步扩至20%,个股单日振幅将从原先20%扩大至40%。

科创板50指数发布,同时第一批科创板开始解禁

7月22日,上证综合指数编制方案正式实施,同时,科创50指数正式发布。科创50指数实时发布第一周收盘数据显示,科创50年内涨幅达38.9%,仅次于创业板指,领涨A股。但涨幅较大恰逢第一批科创板上市满一年开始陆续解禁,使得科创板上市公司股价波动可能加剧。

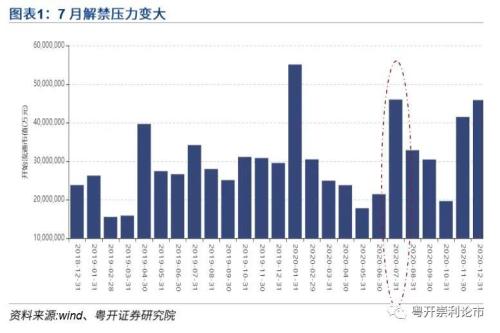

据统计,受科创板解禁的影响,七月份解禁总额较高,解禁公司总数达135家,解禁总额达4785.31亿元,占流通A股总市值的0.9%。135家企业中主板企业52家,创业板企业33家,科创板企业33家,中小板企业17家,科创板解禁企业占目前科创板上市企业总数的近三成。

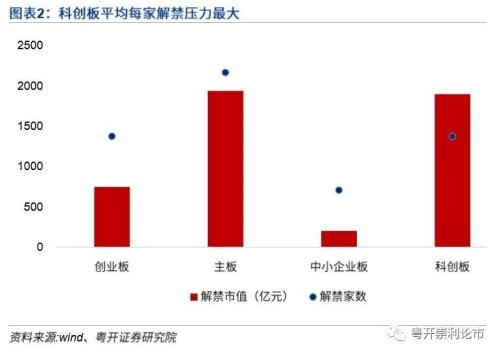

解禁市值方面,主板解禁市值1937.37亿元,科创板解禁市值1898.48亿元,创业板解禁市值747.45亿元,中小板解禁市值201.98亿元。科创板解禁市值占科创板流通A股市值的61.52%,解禁市值比例大。

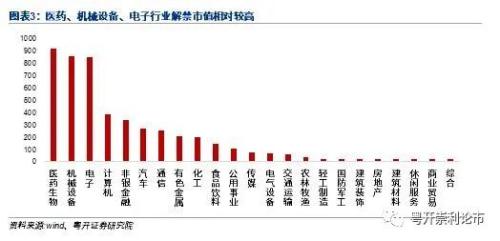

行业方面,医药生物、机械设备、电子、计算机等解禁市值大,其中主要是科创板解禁企业贡献较大。另外我们梳理了135家企业中七月份禁股数占解禁前总股本比例排名前50的企业,有16家企业占比在60%以上。

此外,从7月开始,8、9两月的解禁规模也形成较大资金压力,在外围扰动之下,解禁资金对大盘的干扰从情绪面角度可能会有所放大。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、注册制首批4家企业获核准,涨跌幅限制将扩大

7月24日,证监会发布消息,同意锋尚文化、康泰医学、美畅新材、蓝盾光电4家公司创业板首发注册。预计首批4家企业最快3周可走完从启动发行到完成上市的流程,即最快8月中下旬第一批注册制创业板企业就可以正式上市。

首批注册获通过的企业分别为,北京锋尚世纪文化传媒股份有限公司、康泰医学系统(秦皇岛)股份有限公司、杨凌美畅新材料股份有限公司、安徽蓝盾光电子股份有限公司。

锋尚文化主要从事文化创意产业,以创意设计为核心,业务范围涵盖大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎等多个领域的创意、设计及制作服务。2017年-2019年,公司营业收入分别为2.06亿元、5.73亿元、9.12亿元,归母净利润分别为0.54亿元、1.36亿元、2.54亿元。

康泰医学属于医疗器械行业,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。公司致力于医疗诊断、监护设备的研发、生产和销售,产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类,已建立了完善的研发、生产和销售体系。2017年-2019年,公司实现营业收入分别为3.98亿元、3.63亿元和3.87亿元,归母净利润分别为7705.72万元、6203.10万元和7378.12万元。

美畅新材主要从事电镀金刚石线的研发、生产及销售,主要产品为电镀金刚石线,电镀金刚石线目前主要用于晶体硅、蓝宝石等硬脆材料的切割。2017年-2019年,公司营业收入分别为12.42亿元、21.58亿元、11.93亿元;归母净利润分别为6.78亿元、10.24亿元、4.08亿元。

蓝盾光电的主营业务是高端分析测量仪器制造、软件开发、系统集成及工程、 运维服务、数据服务和军工雷达部件的生产。2017年-2019年,公司分别实现营业收入4.94亿元、6.4亿元及7.78亿元,归母净利润分别为3203.9万元、7178.93万元、1.53亿元。

据数据统计,截至7月24日,创业板改革并试点注册制下申请IPO企业合计316家,其中已问询71家,提交证监会注册22家,中止状态6家。预计创业板注册制将迎来一批集中上市,有可能对市场资金面形成一定压力。

此外,根据创业板交易特别规定,创业板注册制下,新上市企业上市前5日不设涨跌幅,之后涨跌幅限制从目前的10%调整为20%。存量公司日涨跌幅同步扩至20%。即假设8月中下旬第一家注册制创业板公司正式上市后,所有创业板上市公司,包括旧创业板公司正常单日涨跌幅限制都会变成20%。这将对原本已经形成的固有交易习惯和模式形成不小影响,个股单日振幅将从原先20%扩大至40%。

二、科创板50指数发布,同时第一批科创板开始解禁

本周重大意义事件较多,7月22日,上证综合指数编制方案正式实施,主要剔除ST、星ST股;纳入红筹CDR、科创板标的;延长新股计入指数的上市时间要求,旨在减小股指失真程度,真实反映沪市行业结构变化。

同时,科创50指数正式发布。指数以2019年12月31日为基日,基点为1000点,7月22日收盘后发布上证科创板50成份指数历史行情,7月23日正式发布实时行情。

科创50指数实时发布第一周收盘数据显示,科创50年内涨幅达38.9%,仅次于创业板指,领涨A股。但涨幅较大恰逢第一批科创板上市满一年开始陆续解禁,使得科创板上市公司股价波动可能加剧。

据统计,受科创板解禁的影响,七月份解禁总额较高,解禁公司总数达135家,解禁总额达4785.31亿元,占流通A股总市值的0.9%。135家企业中主板企业52家,创业板企业33家,科创板企业33家,中小板企业17家,科创板解禁企业占目前科创板上市企业总数的近三成。此外,7月22日是科创板集中解禁日,当日有23家科创板企业集中解禁。

解禁市值方面,主板解禁市值1937.37亿元,科创板解禁市值1898.48亿元,创业板解禁市值747.45亿元,中小板解禁市值201.98亿元。科创板解禁市值占科创板流通A股市值的61.52%,解禁市值比例大。

行业方面,医药生物、机械设备、电子、计算机等解禁市值大,其中主要是科创板解禁企业贡献较大。另外我们梳理了135家企业中七月份禁股数占解禁前总股本比例排名前50的企业,有16家企业占比在60%以上。

此外,从7月开始,8、9两月的解禁规模也形成较大资金压力,在外围扰动之下,解禁资金对大盘的干扰从情绪面角度可能会有所放大。

三、大势研判:市场震荡筑底,资金面是重要变量

本周沪指周一涨幅超过3%,周二至周四出现大幅震荡行情,周五受到外围因素扰动,当天最终下跌3.86%。

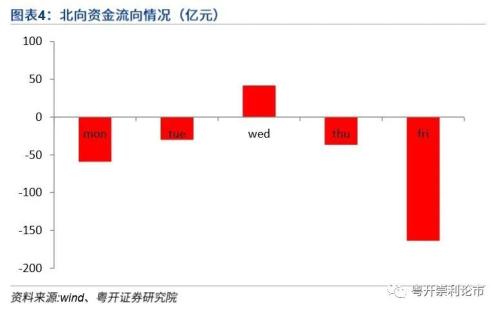

北向资金除周三外,其余四天都为净流出状态,周五流出近164亿元,本周合计净流出约248亿元,成为股指震荡走低的一个重要原因。

目前沪指已跌破20日均线, 3150点区域的跳空缺口是下周较为重要的心理关口,短期有望在此形成反弹;同时创业板指也跌破20日均线,下周预计在20日均线附近震荡筑底。后续指数反弹的空间还需要关注量能的配合,如果反弹时量能出现萎缩,反弹空间则相对有限;如果量能持续释放,则有望走出趋势性反弹。

首批科创板的解禁高峰,叠加创业板注册制可能对市场资金形成的虹吸效应,在外围扰动因素下,对大盘的干扰从情绪面角度可能会有所放大,后市短期将以震荡筑底为主。

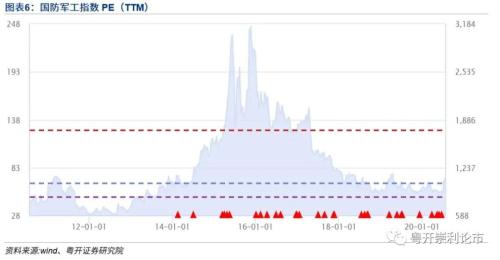

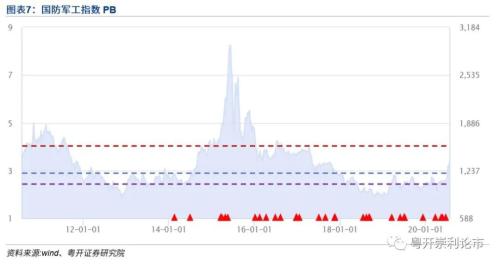

本周多数板块出现调整,但军工板块一枝独秀,涨幅超过8%。我们认为,目前外围的环境变化莫测,军工板块易受消息刺激上涨,带来不错的投资机会。此外,当前国防军工行业估值处于历史底部,截至2020年7月24日,国防军工PE值为72倍、PB值为3.38倍,均处于近年来的较低分位,其中的龙头公司被显著低估。另一方面,我国2020年国防支出预算达12684亿元,同比增长6.6%,比政府预算高6.8个百分点,是近三十年最大差值,军工行业景气上行,叠加建军节的临近,建议关注军工板块机会。

此外,国改题材有望陆续发酵。6月30日通过的《国企改革三年行动方案(2020-2022年)》进一步明确了国企改革的目标、方向和时间表,建立健全市场化的经营机制,尤其是国有资产证券化和并购重组,有望提升国企的运营效率和治理体系。相关政策的出台有利于国企横向和纵向的整合,短期调整可关注此类长线机会,国改题材或成为贯穿长牛行情的一个重要题材。

以消费为代表的核心资产具备低吸机会。下半年各类刺激消费的举措将会显现效果,各类消费品上市公司业绩有望率先反弹,可以关注近期调整幅度较大的优质标的。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43