当前,开放银行如火如荼。

开放银行的目标,是通过开放服务接口,促使银行产品充分融合于各类场景,以达到“金融服务像水一样无处不在”的目标。既然无处不在,理论上任何一家银行的产品都会无处不在,让用户可选择范围变得无穷大。

选择越多,用户越挑剔,只选最好的。最终,用户只会选择少数产品,多数产品成为无关紧要的陪跑者。

这么来看,开放银行,反而会消解很多银行产品的用户价值。不开放,是等死;开放,却是找死。开放银行,正陷入囚徒困境。

囚徒困境

1950年,美国兰德公司的梅里尔·佛勒德和梅尔文·德莱歇提出“囚徒困境”博弈。这种博弈足够简单,也足够经典,在社会生活的很多方面,人们都发现了它的影子。很快,囚徒困境就成为自冯·诺依曼开创博弈论之后影响最大的一种博弈。

广泛演变后,囚徒困境有很多版本,典型描述如下:

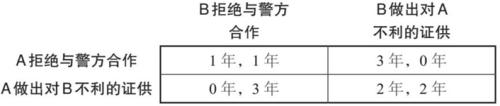

两位犯罪嫌疑人A和B被警察逮捕,单独监禁,不能互通消息。警方并未掌握确切证据,只能以较轻的罪名各判两人一年监禁。如果一方与警方合作,坦白罪行,坦白的嫌疑人可免于监禁,不合作的嫌疑人将被判处三年监禁;如果双方都向警方坦白,每人将被判处两年监禁。

A和B都是为自己利益考虑的理性个体,对A来讲,如果B拒绝坦白,A坦白会被无罪释放;如果B选择坦白,A的最佳策略还是坦白,2年监禁好于3年。

在这个博弈中,无论对方采取哪个策略,对A和B而言,坦白都是更优策略,这在博弈论中被称作“严格优势策略”。

由于坦白是双方的严格优势策略,博弈的最终结果就是A和B都会向警方坦白罪行,合计4年监禁。从集体的视角看,这是最差选择,因为如果双方都拒绝坦白,合计只需付出2年监禁的代价。

从自己利益出发做出的理性选择,得到的却是最差的结果,这就是囚徒困境的启示意义。

困境无处不在

囚徒困境最知名的一个延伸,就是公地悲剧。

一片公共渔场,渔民定量克制捕捞,所有人都能从生态平衡中受益;单个渔民从自身利益出发,倾向于过度捕捞,致使渔场很快失去价值,全体渔民陷入困境。

还有一个发生在我们身边的类似案例,就是电话营销。

把电话营销公司比作渔民,我们每个人就像渔场中的鱼。适度的营销不会给我们带来困扰,一旦营销过度,我们就会屏蔽所有营销电话。从行业角度看,营销公司应该克制给用户打电话,但对单个公司来讲,过度营销才是严格优势策略,结果就是过度营销引发用户反感,电话营销成功率急剧下降。

这类囚徒困境,引入监管即可解决。如规定渔民的渔网尺寸、制定休渔期,即可避免公共渔场陷入公地悲剧。

还有一些囚徒困境,虽然对博弈者不利,却是推动经济发展、造福社会大众的重要力量。立法机构不仅不会阻止,还会施以援手。

在市场竞争中,单个企业为获得更多市场份额,往往倾向于降价促销,致使行业竞相降价,谁的市场份额都不会增加,盈利能力还越来越差。

但企业竞争形成的囚徒困境,能推动技术进步,也有助于消费者利益最大化,不仅受到立法机构保护,试图合谋走出囚徒困境的行为还会被视作价格操纵,受到严厉处罚。

开放银行下的囚徒困境,本质上也是如此,虽然对银行自身不利,用户却乐见其成。

囚徒困境下的开放银行

2010年之前,银行之间有竞争,却从未陷入“囚徒困境”式的竞争。一方面,线下时代用户选择受地理空间限制,迁移不便,客观上导致用户粘性高;另一方面,没有外来“搅局者”,银行能充分享受“特许经营”带来的牌照红利。

2010年之后,金融线上化消解了线下网点的物理屏障,用户有了说走就走的自由;金融产业链的细化分工则削弱了牌照的价值,流量平台、数据服务、风控支持等,没有牌照也能分一杯羹。

竞争加剧,囚徒困境很快就出现了。

首先,是互联网平台合作的问题。如果所有银行都拒绝与互联网平台合作,互联网平台要么因为缺乏金融牌照无法涉足金融业,要么受限于资本金,金融业务规模也极其有限,不会给传统银行业带来根本性冲击。可单个银行为了市场份额,积极引入互联网平台这个“外援”,结果就是“驱虎吞狼”,反受其害。市场蛋糕未见明显增长,还被互联网平台切走一块。

其次,是开放银行问题。开放银行让金融业务越来越便利,结果却导致用户向少数能提供最优体验的银行靠拢。开放银行,反而会淘汰更多的银行。

本来银行业深受监管机构呵护,但这种由市场竞争引发的囚徒困境,利好用户,也利好银行业自身的科技转型,只要不发生系统性风险,监管也乐见其成。

如果监管机构没有动力出手干预,这个囚徒困境的终局会是什么呢?

优胜劣汰

自囚徒困境的悖论被发现后,人们就发现只要博弈是动态的、可重复的,博弈者就有多种方式走出困境。整体上有两条路,一条合作之路,一条竞争之路。

囚徒困境讨论的就是非合作条件下产生的困境,所以引入各种机制推动博弈者合作,就能从根本上消解囚徒困境。

如企业之间建立价格联盟,相互约定谁都不能降价,并对擅自降价行为进行处罚。最成功的就是石油输出国组织OPEC,名义上是稳定国际石油价格,本质上是通过控制产量来操纵石油价格,避免走入竞相降价的囚徒困境。

还有一条就是竞争之路。当博弈双方不存在合作的基础时,就只好硬碰硬,最终也能分出个胜负。

博弈论模型假设博弈双方实力均等,但现实中的博弈者不可能完全均等。只要实力存在差距,囚徒困境就会以较弱的一方被拖垮为结局。

如冷战期间的美苏争霸,双方隶属不同的阵营,不存在长期合作,最终走上军备竞赛的囚徒困境,结果以实力较弱的苏联被拖垮为结局。

此外,前些年的互联网补贴大战也是这类囚徒困境。滴滴与Uber,美团与糯米,一度打得难解难分,亏得昏天暗地,最终都是以一方实力不支退出市场为结局。

还有一种竞争,通过品牌定位实现差异化,各吃一块市场,也能避免同质化价格竞争的困境。

如衣服、鞋子、化妆品等行业,与文化时尚相关,天然容易通过品牌的差异化定位摆脱囚徒困境,奢侈品、轻奢品、大众产品,各有各的小市场。

可见,在非合作情况下,囚徒困境有两个结局,要么同质化竞争,实力强的一方把实力弱的一方拖死,一如美国之于苏联;要么差异化定位,各有各的活法,一如可口可乐之于百事可乐。

开放银行战略,显然是非合作博弈,那结局是硬碰硬还是差异化呢?

赢者通吃

差异化这条路,大概率走不通。

银行的产品线很广,不乏具备足够差异化的服务,对公业务、资管业务、同业业务、私行财富业务等业务线中尤其突出;但就零售金融下的消费贷款、大众理财、支付转账、存款、信用卡等基础产品来看,同质化程度高,很难通过差异化定位走出囚徒困境。

差异化策略走不通,最终的结局就是大家在囚徒困境中加速内卷化,实力强的把实力弱的给拖死。从这个意义上看,开放银行的大发展本身就宣告了很多中小银行的末路。

查理·芒格曾讲过一个例子,有人对巴菲特说,有一种新的纺织机,它的效率是旧纺织机的两倍。巴菲特的回答是:

“天哪,我希望这种新机器没这么厉害——因为如果它确实这么厉害的话,我就要把工厂关掉了。”

为何要关掉工厂呢?芒格解释道,更好的设备能极大地提高生产力,但受益的是消费者,厂家非但得不到好处,还要承担新设备投入的成本。设备升级后,全行业产能大增,价格下跌,存货积压,很多工厂不得不关闭,既然迟早要关闭,何不趁早关掉呢?

开放银行与金融科技之于银行业,也是同样的效果。科技进步,利好的是消费者,却会加速银行的分化,难免优胜劣汰的结局。

不要觉得意难平,毕竟银行业的内卷与竞争对用户是好事,对金融更好地服务实体经济也是好事。企业虽寻求垄断,市场却鼓励竞争。

在《自私的基因》中,道金斯说,“人类是进化的产物,而事实上没有什么东西‘想要’进化。”就银行而言,谁不想继续躺着赚钱呢,可市场竞争不允许呀。

新的困境

在网络支付、消费贷款、零钱理财等领域,赢者通吃的现象已经很明显。

对很多地方性中小金融机构而言,既然没有能力给用户提供最好的体验,不能确保在囚徒困境中走到最后,也就没动力进行科技转型了。

毕竟,头部机构是90分的情况下,你是30分还是60分都无法吸引用户,那何不继续保持30分的水平呢?非要加大科技投入变成60分,除了增大成本别无它用不是吗?

意识到这一点,越来越多的中小银行已经暂缓了科技投入,把重心放在助贷业务上,慢慢地向资金管道退化。虽然监管机构三令五申,要求金融机构必须具备核心风控实力,但站在很多小银行的视角,它们缺乏这样的动力。

这种情况持续下去,三五年后,这些跟不上科技步伐的地方性银行本身就会成为一个大问题。

从历史的视角看,每一次突破性的科技进步,都会催生新的巨头,也会淘汰旧的机构。金融业虽然特殊,却也不能摆脱这个规律;也正因为金融业特殊,又不可能真的放任优胜劣汰的发生。

我们会眼睁睁看着金融机构被淘汰吗?要不要为了拯救它们而放缓金融科技转型的速度呢?摆在我们面前的,是一种新的困境。

参考资料:

1、[美]威廉姆·庞德斯通,《囚徒的困境》,北京理工大学出版社,2011.

2、[美] 戴维?麦克亚当斯,《博弈思考法》,中信出版(行情300788,诊股)社,2016.

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43