一、上半年物价总水平回落并保持在合理区间

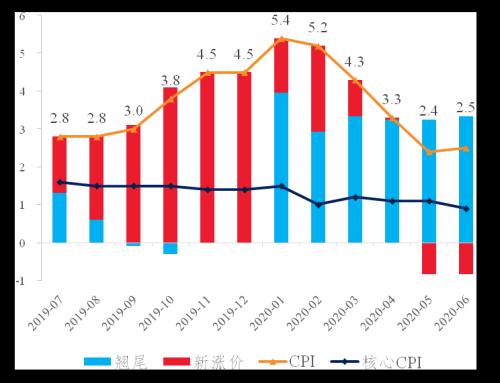

上半年,CPI同比增速为3.8%,其中翘尾贡献3.3个百分点,新涨价为0.5个百分点;PPI同比增速为-1.9%,其中翘尾影响-0.2个百分点,新涨价为-1.7个百分点。

图1 CPI同比变化及翘尾和新涨价因素

资料来源:国家统计局。

物价总水平运行的中枢平稳,折射出当前总供求关系基本平衡。用剔除食品和能源的核心CPI衡量物价波动的中枢水平,上半年平均是1.2%。尽管绝对水平比过去三年有所下降,但近期一直较为稳定,说明宏观经济面对疫情冲击具有一定韧性。物价是宏观经济运行的先兆指标,物价中枢稳定反映出我国经济运行总体平稳,总供给与总需求动态平衡,尤其是疫情防控取得阶段性胜利之后,复工复产、复市复消进展顺利。

结构性上涨压力消退后,CPI同比涨幅出现了“连下台阶”的走势。从去年三、四季度到今年年初,猪肉等肉类价格一度推动CPI同比涨幅持续走高。二季度,正好反向,出现了肉、菜等食品价格大幅下降带动CPI在4月回落到3.0时代、5月回落到2.0时代。上半年,CPI食品项新涨价是-1.8个百分点,与去年同期相比下降了5.5个百分点,与去年下半年相比更是大幅缩小了15个百分点。这说明,尽管上半年受到疫情冲击,但是肉、菜等重点民生商品保供稳价工作做得比较到位,在加快恢复生产、着力畅通运输通道方面,各部门各地区协同发力,使得肉、菜等食品供应稳步回升,从而推动食品价格回落。而且,受到猪肉等食品价格持续回落的影响,去年四季度以来明显扩大的城乡CPI同比变化差距,即农村CPI同比变化明显大于城市CPI的情况,有所改观。

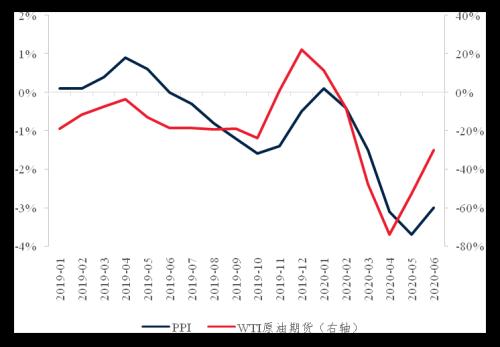

国际原油等大宗商品价格大幅波动,加大了上半年物价总水平的波动率。受到新冠肺炎疫情在全球持续扩散的影响,主要国际机构连续下调了对全球和主要经济增长的预期,原油等大宗工业品需求出现明显下滑,叠加主要产油国在新一轮减产协议方面的纷争,国际原油供给一度出现过剩,全球库存容量告急,导致4月芝加哥商品期货交易所首次出现负油价。上半年,WTI原油期货价格一度出现73.9%的历史罕见月度跌幅,国内石油生产、加工相关行业深受影响,相关产品价格连续数月出现下跌,这是造成上半年PPI同比降幅持续扩大的重要原因,能够解释六成以上的PPI跌幅。同样,受国际油价持续大幅下跌影响,CPI交通通信项当中的汽油、柴油价格连续3次下调,并直至触及地板价,因此上半年能源价格对CPI波动主要是拉跌影响。

图2 PPI同比变化与国际原油价格走势

资料来源:国家统计局。

受疫情影响,居住类、服务类价格一直处于稳定或稳中略降态势。上半年居住类下跌0.1%,服务类上涨1.0%。居住类价格以房租为例,随着生活生产秩序的稳步恢复,房租价格出现了小幅下降。服务价格方面,医疗保健和教育服务价格未出现明显波动,随着疫情防控进入常态化,旅游、家庭等服务价格有所回升,但处于缓慢回升状态。

二、展望下半年物价总水平还将继续运行在平稳区间

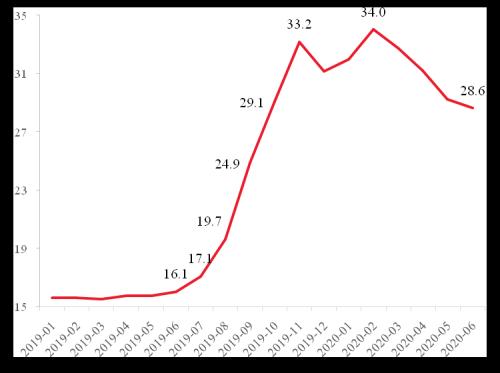

受翘尾消退和涨价因素动力减弱的影响,下半年CPI稳步回落,全年CPI运行呈“前高后低”走势。首先,下半年CPI的翘尾仅为1.1%,比上半年翘尾缩小了2.2个百分点,明显低于过往三年的平均水平,由于CPI走势与翘尾基本保持一致,这预示着下半年CPI将继续回落。其次,下半年食品价格对CPI上涨的支撑力将减弱。由于猪肉价格去年下半年开始大幅上涨,对比基数的提高意味着今年下半年猪肉价格同比涨幅会明显回落,四季度有可能转负,届时对CPI的拉涨力也将大幅减弱。根据近六年蔬菜、水果价格的季节性变动情况,预计下半年菜价、果价同比变化大部分时间将处于相对下降状态。

图3 全国36城市猪精瘦肉零售价走势(元/斤)

资料来源:发改委价格监测中心。

下半年稳价因素进一步增多,物价总体走势保持平稳的基础牢靠。下半年,复工复产、复市复商复消的进度和匹配程度将进一步提高,全社会生产-分配-流通-消费循环必将加快,由此稳定物价总水平的因素将增多。随着全国范围的服务消费进一步恢复,预计旅游等服务价格会稳步回升。但在落实防疫常态化精准化的背景下,考虑到居民消费心理与行为相对谨慎,扎堆消费、聚集消费、跨区域消费规模很难在短期内快速放大,预计服务价格涨幅有限,很难超过过往年份下半年消费旺季的最大涨幅。值得关注的是,重要民生商品保供稳价机制性操作已经形成,总体而言,全国肉、菜等农副食品产能和储备都有保障,供给总量是充足的,即便局部地区疫情有零星反弹,对居民家庭的肉菜供应也能及时补给到位。

洪涝灾情等短期冲击性因素难以持续放大CPI波动率。进入梅雨季以来,长江流域地区遭遇持续强降雨过程,不少河流湖泊超过警戒水位。历史上看,洪涝灾情曾经影响CPI的内在机理是,灾情导致粮食、蔬菜、水果、畜类等农副食品供给减少,再加上交通运输不畅,造成食品价格上涨推升CPI。回顾近五次较大洪涝灾情对食品价格的影响,灾情影响最多持续一个季度左右,灾情过后食品CPI会有一定幅度上涨。当前,农业供给侧结构性改革正在深入推进,乡村振兴战略稳步实施,农业基础设施建设提速,农业科技信息化水平不断提升,加之防灾应急管理体系逐步完善,预计灾情过后灾区农产品(行情000061,诊股)生产会加快恢复,大部分农产品供应将恢复到正常水平,不会对CPI运行产生持久性扰动和趋势性影响。

下半年PPI降幅或将收窄,主要受海外疫情、全球宽松货币环境及国内需求的影响。目前,海外疫情仍处在扩散和蔓延阶段。乐观估计,三季度末全球疫情出现拐点,四季度主要经济体开始恢复运转。如果全球抗疫形势往乐观方向发展,那么三季度末国际大宗商品价格可能筑底企稳,四季度震荡回升,PPI环比增速可能持续为正,PPI降幅将进一步收窄。目前,主要经济体相继开启宽松货币模式。国际经验表明,在弱复苏环境下,全球宽松货币环境将加剧国际大宗商品价格波动。由于国际大宗商品价格走势是国内PPI变化的重要扰动因素,其价格波动将直接放大PPI波动率。当前,国内疫情常态化防控形势积极向好,逆周期政策力度进一步加大,基建、房地产、制造业投资逐步恢复,汽车、家电等大宗消费也在回暖,钢材、水泥等建材价格开始回升。在“六稳”工作和“六保”任务要求下,预计下半年投资和消费需求会进一步回升,工业品价格波动中枢将有所上移,由此对PPI筑底企稳形成有力支撑。

结论:这两年,我国CPI运行受食品价格波动的结构性特征十分明显,PPI则持续在低位小幅波动。展望下半年,我们坚持年初的基本判断,即CPI涨幅将有所回落,PPI降幅有所收窄,物价总水平将有望继续处于合理运行区间。(作者:中国宏观经济研究院市场与价格研究所形势组)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43