语音RPM可能会在4季度QOQ下降到主要电信:IIFL研究

Cricil Slips 7%Post Q1结果

Infosys Board以1:1的比例批准奖金问题

Zee Entertainment的街区交易;上涨1%

持续系统库存下降2%

@长春市民 请为我们的城市“体检”

“非”一般的青春丨非洲孩子们 我们带你看外面的世界

风云四号B星成功获取首批高精度图像和数据

80-105不敌希腊男篮 中国男篮与东京奥运会正式说“再见”!

长春至依家屯段公路9月末全线通车 时间由2个小时缩短到40分钟

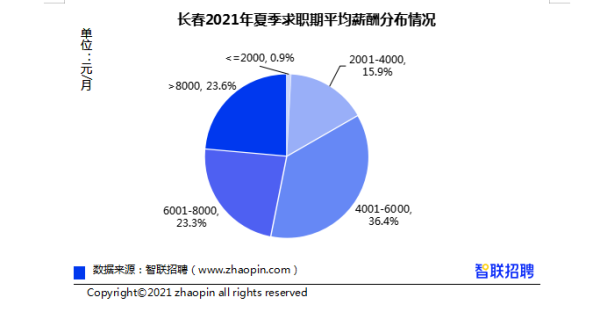

长春地区2021年夏季求职期平均薪酬为7034元/月 最高薪行业是……

Gitanjali Gems Gallops 9%的合并计划

是银行:BOFA-ML表示,杠杆持续增长势头

Wipro库存下降3%Q4结果

Petronet LNG Q4净利润以卢比。3007.50 Mn.

D-Link以记录高,上升3.9%

应对尼泊尔地震:印度发出救济

Sadbhav Engineering股票坍塌4%

大多数额定公司都有助攻抵消美元债务风险:穆迪

nifty再次关闭8400

在印度制造的Fuso卡车在特立尼达和多巴哥发起

董事会询问Mallya下台后,United Breweries Dips 12%

Q4结果后,Reliance Ind裂缝4%

Sensex,漂亮的贸易中的漂亮滑动

Blackstone,Embassy JV Shelves Reit Listing:举报

在“A”中的股票修订

Petronet LNG库存下降3%Q4结果

印度石化行业可能触及2020年的100美元:assocham.

黄金挣扎低于1,180美元;美联储遇见眼睛

是的银行集会计划筹集资金

NTPC以绿色交易,增长1.2%

FIIS卸载3月的牛股;共同基金买入

泰塔拉什·瓦塔在股票分裂后结束3%

GPT Infra击中上路

喷气式飞机:没有计划处理我们的船队的任何重要部分

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年7月2日公布)

吉林省农业现代化走在全国第一方阵

高光时刻!这是献给共产党员的歌

(这是强大的祖国)百年回眸 吉林骄傲

吉林:一村一名大学生村医 预计今年12月末院校完成村医录取工作

普京:美国参与英舰越界事件 挑衅者不可能赢得战争

揭秘!蕴藏在吉林地名中的“红色密码”丨响当当的吉林大学“唐敖庆班”

歌咏百年!亲爱的中国共产党

白山松水 映鉴初心——建党百年吉林大地共产党人群像素描

昵美伴手礼产品多样,私人定制,赚钱有保障

红杉树个性化辅导,完美的将智能化学习和传统学习融合

HCL效果差后的9%

CIMMCO接收国防制造许可证飙升10%

平衡基金闪耀随着股票跑步,价格下跌:克里尔

是银行委员会批准提议增加FII / FPI限额为74%

TRAI的漫游关税天花板削减将导致1-1.4%EBITDA ChefterTrai从

TRAI的漫游关税天花板削减将导致1-1.4%EBITDA ChefterTrai从RE中切断漫游天花板关税。1 / min至卢比。0.8 / min拨出电话和卢比。0.75 / min至卢比。0.45 / min来电(5月1日生效)。从理论上,基于交通组合,这转化为28%的漫游收入(漫游收入为5.5%的无线收入)。但是,我们与Telco的互动表明,这将部分抵消:1)实现的利率低于当前天花板,因此,实现率的下降将降低; 2)由于弹性引起的交通较高; 3)这一部分可以传递给订阅者。我们估计从漫游关税的EBITDA的影响降至1-1.4%;然而,根据这些因素的程度,它可能会降

低。在4QTrai的IUC中,从20P / min的入

境净呼叫的4QTrai的IUC切口击中〜1.5%的RPM,从3月1日生效,2015年。假设50-50进出的混合和50-50个脱净的净混合,从而对有效RPM的影响为1.5p / min。4Q将有一个月的影响(0.5p / min)或〜1.5%的声音转速影响。Bharti的EBITDA命中率可以忽略不计,因为较低的IUC成本在很大程度上弥补了这一点。我们

在4QURI 9%/ 27%的Qoqi Edita Mobile / Idem中的6.3%/ 7.9%的Qoq EBITDA

GREAG的增长率为6.3%/ 27%Qoq收入/ EBITDA衰落非洲(美元)受季节性弱点和8.5%升级折旧效率的基础。我们在P&L中估计Bharti的Bharti卢比1.1亿卢比。由于12%欧元折旧与INR,50亿净值击中。此外,4Q将在2014年2月的频谱拍卖支付的摊销和兴趣为Bharti

和Idea。查看Trai法规的影响,我们也必须看看当前漫游帽的到位时发生了什么(2013年6月) 。Tria的剪切关税背后的基本哲学一直是:1)走向“一个国家 - 免费漫游”,这是国家电信政策的目标之一; 2)简化漫游关税与近期IUC的IUC从20p / min到14p / min,从65p / min到35p / min的托架费

用。在此方面,Trai一直在漫游的关税天花板。下表表明2013年6月之前的天花板,现有的章节和新的上限,从2015年5月开始生效。2013年6月的结果发生变化,漫游为GSM电信公司的收入百分比下降到6.7% 5.5%和漫游ARPU下降了14%。列出的电信都没有报告任何显着的EBITDA

影响。由于折扣修剪和弹性,GSM TelcoS的EBITDA对GSM Telco的影响为<1%:下表显示,从理论上,基于混合,收入的收入将在语音漫游收入和75%的短信漫游收入的收入增长28%。这将适用于漫游收入,这是无线收入的约5.5%。然而,由于

拨出呼叫上的天花板已从RE1 / MIN减少到Rs0.80 / min,因此即使拨出通话的天花板也将要低得多。我们从TelcoS了解,由于折扣,有效率的实际利率目前远低于RE1 / min。随着天花板的降低,折扣将缩小,因此实现的率将降低。根据TRAI,2013年6月,从RE1 / MIN的主要市场速率下降到RS0.75 / min。交通增加26%,暗示弹性〜1。公司还确认了弹性将保持收入达到较低的收入.Telcos可以通过其中一些.CERTHER,请注意已经在RS1.5 / min和Rs1.2 / min RAS率的频率下进行了本地传出计划(用于家庭电话),而这一点,而漫游天花板已被Re1 / min。因此,本地传出的机架率似乎没有受到漫游输出天花板的限制。这是因为消费者行为受折扣率的影响而不是机架率,因为很少的潜艇处于机架率。

我们期望这些因素抵消〜50%的收入影响。

Trai“Sceiling(RS / Min)

Priortojune2013

现存的

新的

OuthoughOlecall.

1.40

1.00

0.80

overoughtstdcall.

2.40

1.50

1.15

incomingviceCall.

1.75

0.75

0.45

Outhoughtlocalsms.

忍耐

1.00

0.25

overouldlongdistansms

忍耐

1.50

0.38

CONDOL(RSM)

Bharti.

主意

rcom.

冲

收入

233,791

84,325

54,068

29,715

%qoqgrowth.

0.7%

5.2%

0.9%

0.8%

EBITDA

77,846

29,706

17,271

13,070

%qoqgrowth.

0.1%

7.9%

-0.8%

2.4%

EBIT.

39,039

15,019

7,735

7,491

%qoqgrowth.

-1.7%

18.3%

-2.4%

4.1%

拍

10,901

8,403

1,867

5,238

%qoqgrowth.

-24.1%

9.5%

-7.2%

3.3%

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06