01

深圳停止新的商务公寓项目审批,业内一致认为,最后一个炒房口子,被堵死了。这样的理解逻辑,听起来是很顺的。“7.24”副总理部署了调控“总动员”的命令,“7.30”政治局会议再次强调“房住不炒”,处于风口浪尖上的深圳,自然要以实际行动,将投机炒作赶尽杀绝。

商务公寓,是最能代表深圳楼市投资炒作的一类产品。笔者认识的一些购买公寓的人群,都是投资客。投资炒房上的攀比风气,在深圳非常盛,没有第二套房,你都不好意思说,你在深圳投资房产。低总价(200万左右)、精装修、“售后返租”等,公寓包装起来的这些优势,迎合了那些投资不起住宅,或被限购了的投资客的投资欲望,这是公寓泛滥的主要原因。

当“7.15”新政将住宅领域的漏洞堵上以后,公寓投资的这个“新出口”,也要赶快堵上。但我认为,这一招的用意绝非只是打压。近期,深圳楼市很火,但火的是住宅,不是公寓。其实,深圳的公寓市场,除了那几个明星楼盘,比如招商太子湾湾玺、华润深圳湾瑞府,其他绝大部分公寓,很难卖的出去。有的项目从去年卖到今年,启动全渠道,也卖不出去。

再多说几句。其实,招商太子湾湾玺“热销”,大家心里都知道是怎么回事,区区150多套房子,居然“三次开盘”、每次都启动全渠道,制造秒光场景,可想而知多难卖。至于疫后深圳第一盘万科星城,按当初获批销售公寓1194套计,开盘销售率是24%,并不是传说的开盘售罄。

02

公寓这类产品,硬伤太多了。最突出的,就是居住体验感太差。本来是做办公楼的、研发用房或孵化器的,结果开发商私下里改图纸,摇身一变成了“类住宅”。这样的产品,居住体验是很差的。另外,大多数公寓的容积率都非常高,一层十几户,公摊面积很大,实际价值大打折扣。

重要的是,公寓商业用水用电、商业物管,成本很高。特别是,再交易时高额的土地增值税(最高达60%)会把浮盈全部吃掉。所以,深圳的公寓市场,基本都是新房市场,二手公寓市场很不活跃。不过,在深圳投资客的眼里,一套公寓的价格才200万左右,不算什么,卖不出去就长期持有呗。

图:2019-2020年深圳一、二手公寓交易情况

(单位:套)

所以,从过去的经验来看,深圳的公寓市场,如果能火起来,只有2个驱动力量,一靠情绪、二靠资金。如果放在2015-2017年的话,钱多人傻,公寓市场确实非常火爆。因为,盘子小的住宅市场,根本满足不了汹涌澎湃的购房需求。于是,溢出来的需求就到了公寓市场。

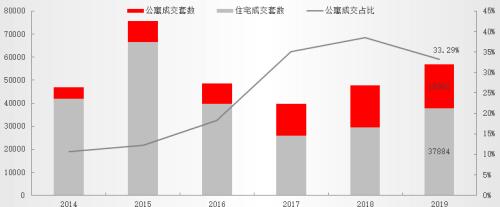

这个时候,资产增值的前景预期,配合上开发商“售后返租”模式下给出的可观的投资回报,再加上担心赶不上新一轮资产红利的心急,导致购房者完全被冲昏了头脑。2015年之前,深圳商务公寓市场份额仅为商品住宅市场的10%左右,但近年来迅速攀升到了接近30%。

图:2014-2019年深圳市住宅与公寓成交情况

公寓市场异军突起,还有一个重要的原因,就是城市更新的拆迁成本越来越高,门槛也越来越高。比如,存量商办和产业空间要改造,都要求往产业走,这样的规划才能审批通过。于是,办公空间分割销售,并当住宅来卖,既能补偿旧改成本,也迎合了不能“房地产化”的规划要求。

03

大家都知道,北上广早就把公寓这类“类住宅”堵死了,北京和上海都不再批新项目了,而且还不允许卖给个人,也不能贷款。2017年3月,北京开始打击商办,到2020年3月,商办成交量暴跌88%,价格下跌30%-50%。2019年,北京新建商办成交492套,仅为新建商品住宅的1.3%。

这个规模仅为2016年高峰期商办成交量的1%。总之,北京“类住宅”漏洞已被堵死了,投资属性被彻底剥离了。2020年3月,广州想借疫情纾困,把类住宅不能卖给个人的政策取消,但政策“一日游”,松绑的想法被无情地驳回去了。时至今日,只有深圳对类住宅网开一面。

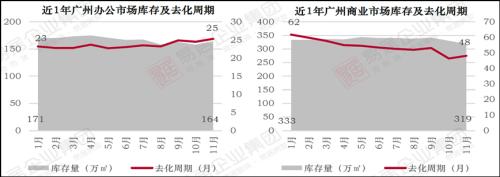

图:截至2019年11月广州办公、商业去化周期

监管对深圳还是宽容的,因为深圳一直在喊,我地少、房子少,年轻人买不到、买不起,总价200万左右的公寓,刚好适合年轻人“上车”。但到最后发现,买公寓的,甭管是年轻人、中年人,都是投资客。这很要命了,实体空间“房地产化”不说,以后存量想盘活为住宅,都没空间了。

暂且不谈这类物业违反了土地用途管制、空间规划(这是从上到下打击类住宅的主要理由)。大家想一下,这类物业单纯迎合投资需求,不管居住体验,不管基本生活配套,密度超级大,片区规划上与商业和办公混杂,运营和交易成本极高,未来可能就是一堆建筑垃圾。

深圳确立先行示范区以后,城市地位变了,不再追求一般制造业上的GDP规模,更看重的是,科技创新和改革,以及带领大湾区小兄弟们一起成长的能力。所以,近年来产业大量外迁后,深圳淡定地做了一件事情,就是在划定工业区块红线以后,腾退的空间都要向住宅转移。

也就是说,深圳要大量地集聚人口、资源,搞好深莞惠都市圈,当好带头大哥,然后再辐射和带动周边小兄弟们。所以,腾退出的空间向住宅转移,这是必然的。5月份,深圳公布了新住房制度下的11种供地渠道,大部分是存量盘活,其中包括工业、商业办公存量的盘活。

04

所以,要阻止更多的空间转为“类住宅”,第一步就是停止新项目审批,已批规划尚未签订合同的,转为人才住房。但问题是,过去几年房价上涨,巨大的红利刺激下,任何规划管控,都会被突破,导致深圳旧改轰轰烈烈,大量的商业办公、工业空间转向了“类住宅”(如下图)。

图:深圳市城市更新项目历年已批城市更新单元规划各类建筑面积占比图

很多人认为,深圳住宅限购空前强化,需求会转向公寓市场。我认为,确实有部分资金会介入,但“房住不炒”开始深入人心的情况下,当下投资客的心态更加成熟了。公寓的硬伤,摆在那里,资金不会贸然进入公寓市场。也就是说,住宅投资和公寓投资,不存在对应的替代关系。

但是,海量供应正在以压倒性态势涌来,从前面的图可见,2015年以来每年公寓的供应量基本都大于成交量,特别是2018-2019年,供应量差不多是销售量的2倍,这就造成类住宅库存大量积累。下图显示,近年来深圳每年的公寓批售量都比销售大,造成库存大量积压。

图:近年来深圳公寓供应量明显大于销售量

(单位:套)

所以,此次取消新的商务公寓项目审批,很大程度上也是在救助商务公寓,给大家一种“留下来的是绝版”的印象,从而让公寓市场活跃起来。不然,“7.15”之后,深圳公寓市场也会随着住宅市场一起回落,甚至回落幅度更大。当然,笔者一直认为,公寓也不是一无是处。

对于深圳这类人口流入大、年轻人多,买房需求旺盛的城市,公寓总价低(200万左右)、精装修的优势很突出,未来向人才住房和刚需“上车盘”转型,这也是公寓发展的方向之一。关键是,要做好监管和规划,打击那些表面上看是商业办公、创新型用房、孵化器,但实际却是类住宅的违法建筑。

这就正如深圳官方所言,现在公寓“类住宅化”的趋势,已经偏离了公寓的本来面目。未来,停止新的公寓项目审批,推进“工改居”、“商办改居”,这个方向是对的。但是,改规划、搞好生活服务配套,这是很麻烦的事情,落地周期很长。将类住宅打死,但不应将真正的公寓打死。

存量商办和工业改造,直接转为住宅用途,难度很大、手续繁琐、成本很高。深圳年轻人的首次置业,对教育医疗的配套需求不大,总价低、区位好、精装修的公寓,是一个选择。作为一个小众产品,公寓有存在的价值,打击类住宅是堵歪门,按真正的公寓来规划建设,这是开正门。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43