市场投资的风格千变万化,在这篇报告里我们测试了十个比较常用的投资风格:价值、市值、个股对于市场波动的敏感性、持仓周期收益率、价格势能、波动率、股息、成长、ROE和公司总资产规模的变化。在不同的投资周期里,这些不同的投资风格有着不同的回报。对于投资者而言,最重要的问题是如何在市场投资风格改变之前,比较有把握地预测下一个风口上的投资风格,以获得最大收益。

当我们用不同的投资风格去描述和划分市场的时候,我们可以把不同的股票归类到不同的投资风格里,按照各自的投资风格形成投资组合。当然,不同的投资风格里的个股可以有交集。这是因为在极端情况下,一个股票可以同时描述为既是价值股也是成长股,虽然这两类投资风格的重合度很低。

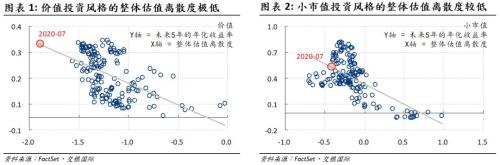

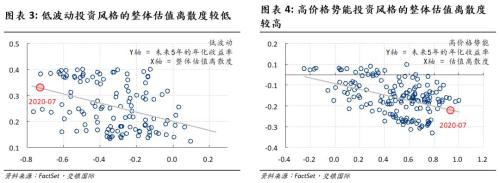

当比较不同风格的回报前景时,我们可以比较每一个投资风格里的成分股整体估值的离散度,并选择离散度最低的投资风格。直观地说,整体估值离散度最低的投资风格,未来表现会更好。这很可能是因为市场对于这种整体估值离散度的投资风格已经形成了共识。同时,投资风格整体的相对低估值显示很多负面的消息都已经被计入股价。我们的量化分析证明了这个设想。

然而,我们的量化分析还发现,即使我们选择了整体估值离散度最低的投资风格,也无法保证所选择的投资风格在未来持续地跑赢 ——低估值和小市值的投资风格除外。这两个投资风格在回测的所有未来时间段里,无论是三年、五年还是七年,整体估值离散度都表现出与其未来回报持续的负相关关系。也就是说,如果我们持续地投资低估值和小市值股票,回报前景的确定性一般都很好。但其它的投资风格往往在持续了一段时间之后,相关性和回报前景明显减弱,甚至逆转。例如,低波动率的投资风格往往只能持续不到五年;之后,历史上波动率低的股票的波动率性质会发生根本的改变,从而也改变了之前根据这个低波动率投资风格的回报前景。

选择成分股整体估值离散度最低的投资风格,长期来说是有效的。其中,低估值、小市值和个股对于市场波动的敏感性这三个投资风格最有持续性。同时,现阶段的市场里,低估值、小市值、低波动率投资风格的回报前景最好。符合这些投资风格的股票同时也很便宜。然而,高价格势能投资风格里的成分股回报前景则最差。这一系列的观察结果与我们最近一直倡导的价值投资理念相一致,再次量化地印证了我们“价值投资将王者归来”的观点。我们再次强调,价值投资的周期是以年为单位计算的。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43