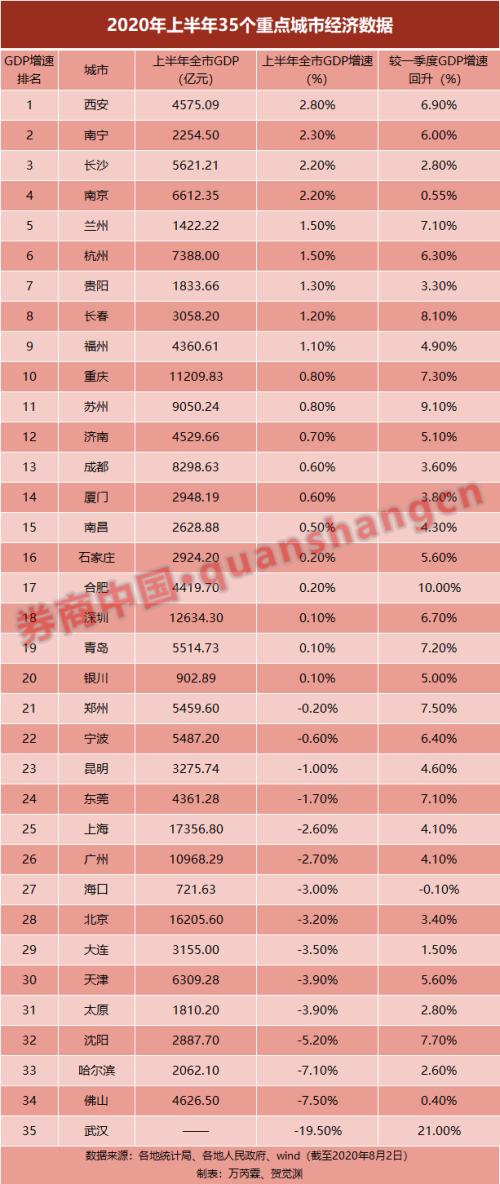

目前,全国多数城市已公布2020年上半年主要经济指标。证券时报·券商中国记者根据直辖市、省会城市、计划单列市,一线城市、新一线城市名单共39个作为重点城市展开调查。截至8月2日,除呼和浩特、乌鲁木齐、西宁、拉萨缺少必要数据外,共统计到35个重点城市上半年的地区生产总值和其同比增速。

数据显示,从半年GDP同比增速看,西安、南宁、长沙、南京、兰州城市名列前茅。一线城市“北上广深”依然在GDP总量上依然位列前四,但经济恢复速度缓慢。同时,新一线城市则展现出强大的经济韧性。

专家认为,上半年,西安、南京等城市凭借着新动能的助推快速发展,合肥、苏州等新一线城市避免了传统一线城市的负面因素从而能较快恢复经济。下半年,上半年发展缓慢的消费主导型城市将获得较快恢复,“新基建”会是未来地方发展的重要策略。

20市跑出半年GDP正增速,新动能助推多市发展

按证券时报·券商中国记者统计,今年上半年,35个重点城市中有20个城市GDP增速为正,23个城市GDP超过上半年全国平均水平。以半年GDP增速排名,前10的城市分别是西安、南宁、长沙、南京、兰州、杭州、贵阳、长春、福州、重庆。

疫情期间,我国动能转换持续加快,新兴经济在上半年逆势增长,其创造出的新动能为多地的经济回升作出积极贡献。其中,GDP增速名列前茅的西安、南宁、长沙、南京等城市都在上半年经济运行报告中提到了当地新产业(行情300832,诊股)、新业态、新模式的发力。

作为上半年GDP增速排名第一的西安市,据西安市发改委介绍,上半年西安高技术产业、限上企业网上零售额等均实现了高位增长。特别是计算机、通信和其他电子设备制造业保持43.1%的高速增长。在多个重大高技术项目带动下,高技术制造业投资实现94.4%的增长,带动工业投资增长42.1%。

南京市在上半年的经济发展上也有抢眼表现,其一季度GDP增速为1.65%,成为35个城市中唯一个在一季度保持GDP正增速的城市。从半年情况看,南京市GDP增速排名位列前5,半年GDP总量排名位前10。

“整个上半年来看,南京经济结构转型优化、创新优势逐渐积累、新的增长点不断涌现,成为优异经济表现的基础。” 中信证券(行情600030,诊股)高级宏观分析师程强告诉证券时报·券商中国记者,南京作为江苏省省会,近年来受益于长三角一体化区域协同发展,高科技产业、生产性服务业加速聚集,对经济增长的贡献不断增加。

在程强看来,上半年,南京市在集成电路、新能源汽车、智能电网、轨道交通等行业增加值分别增长49.8%、33.4%、22.5%、36.1%;网上商店零售增长36.3%;台积电南京厂产值增长近一倍;中兴通讯(行情000063,诊股)、LG动力电池等百亿级项目相继投产。这些亮点都对南京市经济发展形成了强劲拉动。

新一线城市展现经济韧性

对比上半年GDP增速较一季度数据回升的情况,GDP增速回升最快的10个城市分别是武汉、合肥、苏州、长春、沈阳、郑州、重庆、青岛、兰州、东莞,新一线城市占据六席,展现出强大的经济韧性。

相比之下,“北上广深”四大传统一线城市虽然在GDP总量上依然位列前四,但在上半年的GDP增速以及经济回升情况都不甚理想。上半年,“北上广深”的GDP增速分别仅为-3.2%、-2.6%、-2.7%、0.1%。

程强认为,从全国上半年的情况看,消费占比高、人口基数大的大城市经济增速较低,比如上海市为-2.6%、北京为-3.2%、广州为-2.7%、天津为-3.9%,可能的原因在于这些大城市生活性服务业、居民消费对经济的贡献更大,而上半年受制于疫情防控以及社交距离的限制,消费的复苏成为需求侧最慢的变量。

“上半年经济的主要矛盾还是疫情的冲击以及疫后的经济恢复节奏分化。从这个角度看,传统一线城市和新一线城市GDP增速的差异主要源自于传统一线城市受疫情影响更大。”苏宁金融研究院高级研究员陶金向证券时报·券商中国记者表示,首先,北上广深等传统一线城市集聚了大量服务业,而他们遭受的疫情冲击也相较于工业更深远。第二,由于服务业集聚,大城市的经济更依赖于消费,而疫情之后的消费复苏不像工业部门那样能够直接得益于各类逆周期政策,缺乏政策抓手,因而速度较慢。第三,传统一线城市拥有更多外来人口,疫情导致的外来人口无法返工问题更严重,影响也更大,同时这些人员所对应的城市消费需求也消失。

陶金表示,对于传统一线城市的三个负面因素,新一线城市所受影响都较小。一是中西部有些新一线城市近几年承接了东部地区的产业转移,工业规模扩张,“享受”到了本轮工业的快速复苏。二是新一线城市的外来人口比例相对较小,疫情导致的人员无法返工问题能够得到较早、较好的解决。三是部分新一线城市发挥了各自的产业特色,在工业制造业、互联网经济等领域发力,缓解了社交隔离措施对其服务业的冲击。

下半年或将消费复苏,“新基建”是未来策略重点

多位专家认为,下半年的消费复苏将带动上半年增速较慢的消费型主导城市。

陶金预测,随着疫情逐步得到了总体控制,全国经济很可能在三季度进一步恢复,并逐渐回归常态化的增长。其中,上半年增速相对较慢的城市也会在下半年呈现更快的经济恢复。其中一个重要的逻辑在于以服务业复苏为主导的消费复苏很可能会在下半年逐步开启,在这样的结构化复苏态势下,东部地区的相关城市更受益。同时,由于基建投资在下半年依然十分重要,因此中西部地区经济未来不乏增长动力。

“展开下半年,消费主导型大城市可能会出现比较明显的经济回补,因为随着消费场景的回归居民消费支出也会出现恢复性和补偿性增长。”程强表示,在全国范围内逆周期政策的持续发力下,所有城市都会呈现逐月逐季改善的态势。

“下半年,‘两新一重’必然是各地区发展的重点。”财政部专家库专家、360企业安全投资总监唐川对证券时报·券商中国记者说,同时,充分引导新兴制造业、现代服务业发展,促进消费也会是重点城市管理者的主要工作方向。所以,下半亮点可期。初步预计,会有更多以重点城市为核心的跨市、跨省重大工程落地,同时在新基建的支持下,也会有更多的“互联网+”工程落地。

在唐川看来,与传统基建不同,新基建项目单体投资规模较小,大致以10亿以下投资体量的项目居多,数十亿投资体量的项目极少,所以新基建的经济任务不在快速拉动地方GDP,而是重在与各类产业协同配合,以新的服务帮助企业提升生产效率,进而带动地方经济发展模式向着高质量层级飞跃。故而,地方选择重点发展新基建的经济策略,可以说是对新时代经济局势的正确判断。可以预见,新基建发展走在前列的地区将会在“十四五”时期收获更为稳定、持续的产业导入和经济增长。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43