最近8个多月转债市场上,“破发”销声匿迹,转债打新也被视为“稳稳的幸福”。

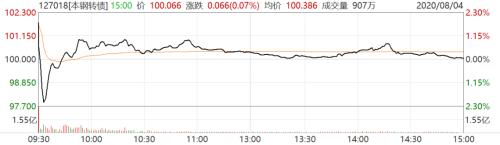

8月4日上市的本钢转债盘初跳水破发,让“无脑打新”策略遭遇挑战。

尽管破发只在盘初上演数分钟,本钢转债价格很快回到面值之上,但也提醒投资者:没有无风险之收益,在申购新债时,仍需关注标的资质和发行人经营状况。

“稳赚”梦碎?

“亏了,亏了!”开盘不到一分钟,某转债投资者在微信群中惊呼。他所持有的本钢转债今日上市,但开盘后直线跳水,一度跌破98元。

来源:Wind

自去年11月迪贝转债上市当日破发后,8个多月间还未有转债上市首日跌破发行价的案例。

不仅没有出现过“上市破发”,去年四季度以来,转债市场升温,以上市首日开盘价估算的转债打新收益节节攀升。今年7月,上市首日开盘价均值已升至125.71元。

来源:Wind

7月中上旬,在股市带动下,转债市场惊喜频出。泛微转债上市首日,开盘直冲150元,上机转债、安20转开盘价都超过140元。

但本钢转债上市首日的表现,给这种“幸福”蒙上了一层阴影,也让部分投资者感到惊讶。

破发已有征兆

对于本钢转债的破发,市场可能已有“心理准备”。

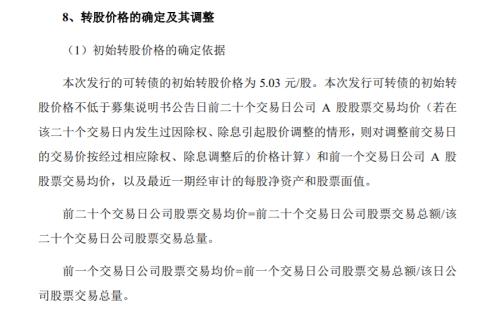

6月29日,本钢转债发行,初始转股价格为5.03元,但正股本钢板材(行情000761,诊股)的前收盘价为3.22元,转股价值仅64.02元。在当前转债市场“一签难求”的背景下,本钢转债中签率也相对较高,为0.09%,是今年以来中签率第二高的转债。直到上市前一日(8月3日),本钢板材的收盘价也仅为3.55元,转股价值约70元。

由此来看,本钢转债上市首日遭遇破发,是因为发行人的转股价格定得太高?

本钢转债募集说明书于6月22日公布,此时最近一期经审计的每股净资产为5.03元,而前二十个交易日均价约3.2元,前一交易日均价约2.2元。

按照监管规定,初始转股价格不低于上述三种价格的任意一个。所以,本钢转债初始转股价格已经是最低定价了。

来源:《债券募集说明书》

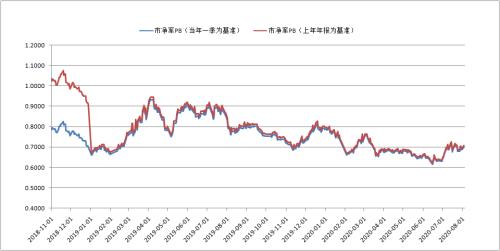

正股走势疲软

本钢转债破发,主要还是因为正股走势疲软。2018年12月开始,无论是以当年一季报还是上年年报为基准,本钢板材的市净率持续低于1。

本钢板材市净率走势

来源:Wind

本钢板材持续跑输沪深300

来源:Wind

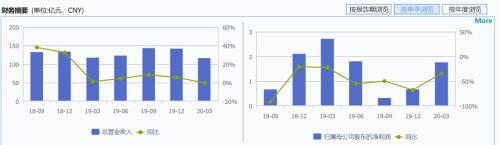

本钢板材位于辽宁省本溪市平山区,为本钢集团有限公司所属的国有控股钢铁主业上市公司,是集炼铁、炼钢、轧钢等为一体的特大型钢铁联合企业。据公司2019年年报,钢板占营业收入比重约89%。

公司2019年年报披露,报告期内国内钢材市场的不稳定性因素较多,虽然国家继续加码供给侧结构性改革和基础设施建设,但钢铁产能的持续释放和上下游利润的合理调整,以及中美贸易摩擦所形成的市场回流,对钢材价格都形成了一定冲击。

本钢板材净利润持续下滑

来源:Wind

在6月公布的可转债募集说明书中,本钢板材披露的募集资金用途显示,68亿元募集资金扣除发行费用后,20亿元将用于偿还银行贷款,占比最高,其次是用于电炉升级改造项目。

来源:《债券募集说明书》

能否翻盘?

截至8月4日收盘,本钢转债报收100.066元。本钢转债持有者要想有丰厚收益,正股的上涨必不可少,而这又主要由公司未来业绩决定。

公司在6月公布的可转债募集说明书中表示,疫情影响下,公司产品的国内销售、出口和物流等均有可能会受到不同程度的影响,一旦上述影响因素出现较大不利变化,则公司2020年营业利润存在同比上年下滑50%以上、亏损甚至大幅亏损的可能性。

正股之外,本钢转债持有者是否可以寄希望于转股价格下修?鉴于初始转股定价已经是按照“最低标准”,本钢转债基本没有下修余地。

不过,本钢转债本身还是有一些亮点:比如作为纯债,年化利率达4.41%;此外,到期赎回价为119元,在转债市场上属于较高水平。

来源:《债券募集说明书》

转债打新不必“因噎废食”

本钢转债的破发,也给投资者提了个醒:有收益就有风险。但从当前的情况来看,本钢转债破发可能主要还是其自身原因,转债打新仍不失为一个好策略。

事实上,在7月转债发行加速的背景下,转债打新仍然“一签难求”。7月,可转债发行规模达351亿元,创2019年10月以来新高;月度发行只数为31只,为历史最高值。但7月可转债网上申购平均中签率仅为0.0059%。

这显示出当前转债市场仍是供小于求的格局。从近期披露的基金半年报来看,机构资金仍在入场。据华泰证券(行情601688,诊股)张继强团队统计,截至二季度末,公募基金持有转债规模合计1249亿元,较一季度增加177亿元。

展望后市,分析人士认为,转债市场估值仍偏高,潜在波动或许会加大。张继强团队建议,以板块轮动应对潜在波动,通过适度减仓和板块调整来应对不确定性。后期股市大概率在震荡中演绎结构性行情,当下转债绝对价位仍高,投资者需要适度锁定获利。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43