8月4日,钴概念股集体大涨。截至收盘,寒锐钴业(行情300618,诊股)涨停,华友钴业(行情603799,诊股)涨逾4%,洛阳钼业(行情603993,诊股)涨逾3%。

题材股大涨背后,是行业景气度的显著提升。Wind数据显示,截至8月4日,无锡不锈钢电子交易中心的钴价指数已上升至296点,较前一交易日上涨5.7%。7月份,该指数累计上涨17%。

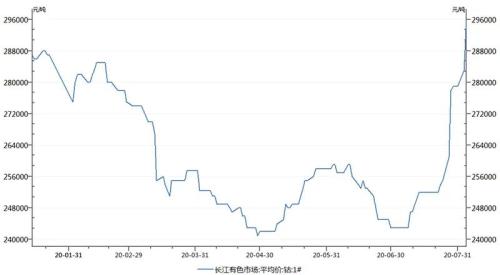

据长江有色金属网统计,8月4日1#钴的平均价为29.6万元/吨,较上月同期的价格上涨21.81%。

3月上旬至6月底,钴价身处低位,最低触及24.1万元/吨,累计最大跌幅达13%。而在7月份,钴价上涨超14%,仅用1个月就收复了前4个月的跌幅。

受访的业内人士均表示,海外疫情仍充满不确定性,刚果(金)等地区的矿山仍可能受到疫情扰动,进而影响钴供给。需求方面,下半年动力电池、3C产品市场回暖的势头明显,预计钴价上行动力充足。

业内看好下半年需求

在金属钴的带动下,钴盐市场价格全面跳涨。以华友钴业的报价为例,8月4日电池级硫酸钴、四氧化三钴分别报5.8万元/吨、20.5万元/吨,较上月同期分别上涨16%、13.89%。

伊维经济研究院研究部总经理吴辉表示,钴价的上涨,本质上是行业对供需关系预期的表现。从需求端来看,业内看好下半年新能源汽车动力电池、3C数码产品电池等对钴的需求;供给方面,钴的供应主要集中于刚果(金),其供应易受到调节和控制,处于相对紧张的状态。

从数据上看,国内动力电池市场正处于缓慢复苏的节奏中,且不断逼近拐点。

中国汽车动力电池产业创新联盟发布的数据显示,6月,国内动力电池产量共计5.3GWh,同比下降16.2%,环比上升3%。

装机量方面,6月,国内动力电池装车量4.7GWh,同比下降29.1%,环比增长34.0%。尽管装机量同比仍呈现大幅下滑,但6月的装机量数据已经达到去年7月的水平,行业下滑的态势有望在下半年迎来拐点。

终端市场方面,EVsales数据显示,6月全球新能源乘用车销量达23万辆,环比上涨59%,同比下降13.1%。在全球新能源乘用车市场中,欧洲市场最为火爆,6月,包含纯电动车型和插电式混合动力车型在内的欧洲新能源乘用车市场共交付92880辆,环比上涨98.4%,同比上涨96%。

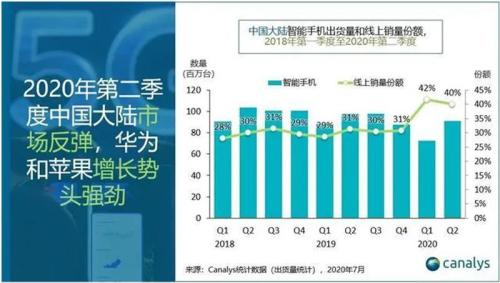

从3C产品消费端来看,第三方研究机构Canalys发布的报告显示,2020年第二季度中国大陆智能手机市场季度环比增长率达到25%,出货量逾9000万台,中国智能手机市场正逐步复苏。

供给方面,疫情对供给端的影响或将难以预料。据业内人士介绍,刚果(金)的矿山分布较为集中,且该地区医疗水平落后,疫情很容易对矿山生产和原料运输效率造成一定冲击,疫情的不确定性极易强化供给紧缩预期。

无钴电池影响更多是心理层面

近期,市场再度掀起关于无钴电池的讨论。外媒有消息称,松下方面表示,在两到三年内实现无钴电池的商业化。今年以来,无钴电池一直是行业关注的焦点,特斯拉、宁德时代(行情300750,诊股)等巨头均在公开场合提到研发或使用无钴电池的计划。不过,业内普遍倾向于认为,上述无钴电池指的是磷酸铁锂电池。

对此,吴辉表示,无钴电池对钴价的影响,更多是心理层面的。目前的高镍三元电池中,钴的占比已经很少了,即使把钴去掉,对钴的影响也不会很大。正常情况下,动力电池和3C产品电池对钴的需求仍非常大。

中泰证券(行情600918,诊股)分析师认为,无钴化一直是压制钴板块的最大因素。无钴化不可能一蹴而就,不会影响钴的景气周期。钴的安全供应是实体经济不容回避的一个现实命题。

展望后市,上海有色网钴行业高级分析师霍媛表示,受疫情影响,全球钴供需双弱,供大于求的基本面不变,但供需情况或大幅好转。

“从供应端来看,嘉能可Mutanda铜钴矿关停,部分原定今年投产的钴原料新项目或将推迟至明年,手抓矿供给量短期内亦减少,预计今年钴原料供应量为15.5万吨(金属吨),同比减少6%。需求方面,预计新能源汽车、数码及储能等方面的产量下滑,全球钴需求总量下降至13.8万吨(金属吨)。”霍媛表示,“预计下半年钴价涨幅有限,电解钴价格或在23万元/吨至32万元/吨的区间内波动。”

来源:上海有色网

中信证券(行情600030,诊股)认为,7月以来刚果(金)和南非疫情对钴生产运输的影响再度凸显。预计下半年国内钴原料供应将持续紧张,极端情形下四季度国内冶炼企业可能出现断供风险。在供应缺口和补库刚需的带动下,钴价有望大幅上涨,冲击40万元/吨高位。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43