近年来,各地抢人大战持续上演,人才政策“井喷”发布。有研究机构统计,今年已有百余城发布了人才政策,且其中超过80城涉及购房补贴。

业内人士认为,吸引人只是第一步,留下人才是城市的终极目的。那么,哪些城市能够真正留住人呢?人口长期迁徙定居的趋势是怎样的?

贝壳研究院认为,购房成交数据是反映人口长期迁徙定居趋势的重要支撑。基于2020年上半年贝壳找房平台(包括链家、德祐等)真实购房成交数据,贝壳研究院计算出一线、新一线、重点二线等32个城市二手房交易中非本地客源成交量占总量的比例,再经标准化处理(0-100)后,得到各个城市的“移民”指数得分。其中,根据购房客户的户籍来源地,将城市购房客户划分为本地客源(身份信息是本城市的客户群体)和外地客源(身份信息是非本城市的客户群体,包括省内非本市及省外)。

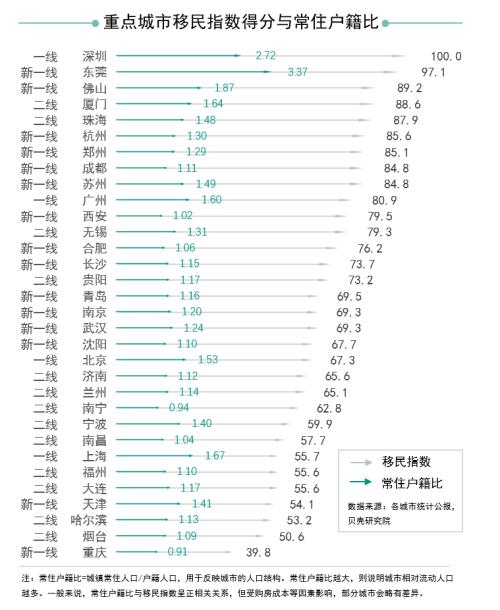

深圳“移民”指数最高,近8成购房人是外来人口

贝壳研究院发布的城市移民指数报告显示,分城市看,深圳、东莞、厦门的移民指数分别居一线、新一线、二线城市首位。

深圳凭借大湾区规划利好、经济发展活力强、相对宽松的落户条件等优势,对人口表现出强大吸引力,2019年常住人口与户籍人口比值达到2.72,成为外来人口购房占比最多的城市,占比高达近8成。

东莞承接深圳产业外溢,制造业较为发达,外来流入人口大,2019年常住人口户籍比达到3.37,在样本城市中居于首位。

厦门作为旅游型城市,吸引大量省内客户前来购房。

值得注意的是,一线城市中北京和上海常住户籍比并不低,但是移民指数排名相对靠后。报告指出,与新一线城市相比,北京、上海居住负担与落户门槛高,外来客户购房较为困难。

粤港澳大湾区新“移民”来自哪儿?

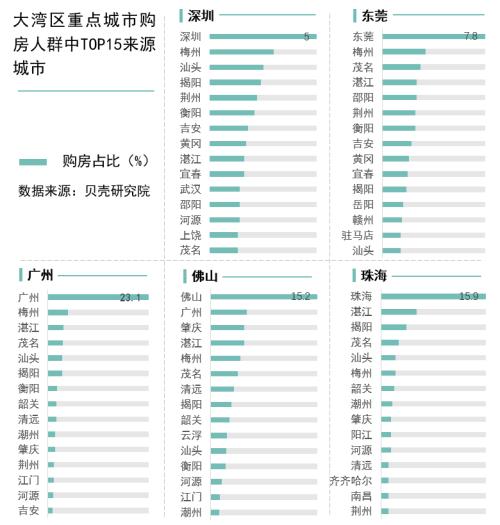

报告显示,从城市群角度看,移民指数TOP3均属于粤港澳大湾区,作为典型的移民城市群,外来人口的置业需求最显著。其中,深圳、广州、东莞、佛山、珠海等城市均对外来人口表现出较大的吸引力,成为人口迁徙定居的重要目的地。

不过,同为湾区内城市,五个重点城市购房客户来源表现出不一样的特质。贝壳研究院的数据显示,广州、佛山对省内人口的吸引力更强,购房客群中省内客户均超5成;珠海次之,省内客户占比超4成。而深圳、东莞省内购房尚未超过3成。与同为一线城市的深圳相比,广州平均不超3万的房价对购房客户更为友好;佛山不超过1.5万的房价,在湾区重点城市中属于房价洼地。

具体从城市来源看,广州、佛山、珠海对省内人口的吸纳呈现较为类似的势力范围,购房客户来源地TOP15中基本上被省内地级市所承包。深圳和东莞省内购房客群略有差别,深圳新定居居民中多以潮汕民系为主,而东莞省内购房客群中广府民系占比较高。

值得注意的是,广州人喜欢去佛山买房,佛山购房客群中除本地户籍居民外,广州人占比最高。报告指出,这主要是因为随着广佛一体化的推进,地铁轨道交通拉近了广佛的空间距离,且佛山的平均房价仅为广州的一半左右。

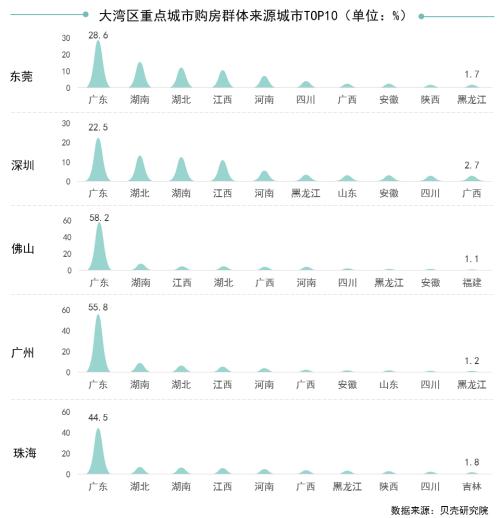

报告指出,凭借较强的经济发展活力和宽松的落户政策,粤港澳大湾区正吸引着全国各地人民前来置业定居。那么,粤港澳大湾区新“移民”来自哪儿?

贝壳研究院的数据显示,湖南、湖北、江西、河南正成为粤港澳大湾区重点城市新定居居民的输送大省,其中深圳购房客群中来自这四个省份的客户占比为41.6%,东莞购房客户中占比45.1%。不可忽视的是,空间上的距离始终无法阻挡人们到湾区买房置业的决心,其余省份居民同样占据一席之地,其中黑龙江人跨越3000多公里前往湾区购房,且所占比例并不低。

贝壳研究院认为,当前的粤港澳大湾区已成为中国最具移民活力的城市群,湾内重点城市对省内外人口具有较大的吸引力。都市圈核心城市如北京、上海等,仍然占据绝对的人口吸纳优势;都市圈周边城市如杭州、天津承接产业和人口外溢,吸引人口的势力范围向省外扩张;中西部省会城市如郑州、武汉等,新定居居民以省内客户占主导。

人口迁徙购房定居趋势折射出城市群的发展格局,京津冀、长三角、粤港澳三大城市群核心城市对周边城市的外溢力显现,中西部城市群仍以单核省会城市为主导。未来经济发展不再是单个城市之间的比拼,而是承载区域发展的“圈群”之间的PK,都市圈应加强内部融合,由点到面,打造出区域协同、高质量发展的空间格局。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43