上市保险公司半年报披露大幕即将拉开。

业内人士预计,A股五大上市险企上半年净利润增速整体承压,不过,随着资产端和负债端的改善,将带动估值显著修复。目前市场对于各公司中报业绩已有较充分预期,主要关注中报管理层态度及公司下半年战略方向。

亦有分析人士判断,四季度至明年一季度将成为保险股下一个更好的投资时点,保险股整体较当前仍有较大空间。

上半年净利润增速承压

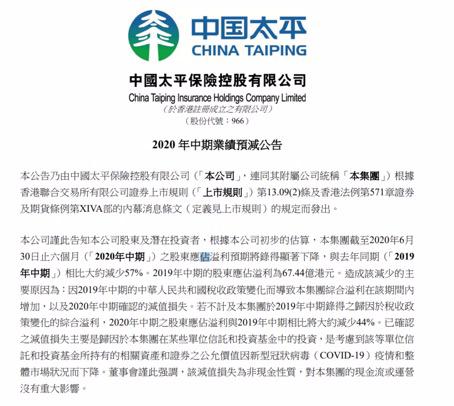

8月3日晚,中国太平发布2020年中期业绩预减公告称,根据公司初步估算,2020年上半年的归属股东净利润预期将显著下降,同比大约减少57%,2019年中期的归属股东净利润为67.44亿港元。

中国太平表示,预期下降是因2019年中期的中国税收政策变化而导致该集团综合溢利在该期间内增加,以及2020年中期确认的减值损失。若不计及该集团于2019年中期录得之归因于税收政策变化的综合溢利,2020年中期之股东应占溢利与2019年中期相比将大约减少44%。

中国太平进一步称,已确认的减值损失主要是因为该集团在某些单位信托和投资基金中的投资,是考虑到该等单位信托和投资基金所持有的相关资产和证券之公允价值因新冠肺炎疫情和整体市场状况而下降。董事会强调,上述减值损失为非现金性质,对该集团的现金流或运营没有重大影响。

窥一斑而知全豹,五大上市险企利润增速或也承压。

目前,多家券商出具保险行业2020年中报前瞻研报认为,上半年归母净利润增速整体承压,并对五大上市险企上半年归母净利润增速进行预测,具体来看:

海通证券(行情600837,诊股):预计中国人寿(行情601628,诊股)、中国平安(行情601318,诊股)、中国太保(行情601601,诊股)、新华保险(行情601336,诊股)、中国人保(行情601319,诊股)上半年归母净利润分别同比-17%、-36%、-5%、0%、-6%。

国泰君安(行情601211,诊股):新华保险(5.4%)>;中国太保(-6.1%)>;中国人保(-7.1%)>;中国人寿(-7.3%)>;中国平安(-8.0%)。

申万宏源(行情000166,诊股):平安(-26.0%)、国寿(-39.5%)、太保(-11.2%)、新华(-0.9%)和人保(-11.3%)。

权益投资比例稳步提高

上市险企上半年净利润增速整体承压的原因各不相同。

海通证券分析师孙婷表示,主要是受2019同期大额税收调减转回致利润高基数、固收类收益率同比下滑、750天曲线下行致准备金多提等因素影响。

不过,今年上半年险资权益投资方面还是可圈可点的。

数据显示,截至今年6月底,保险资金运用余额为20.13万亿元,较年初增长8.63%。其中,股票和证券投资基金2.68万亿元,占比13.33%,比上年末提高0.18个百分点。

据媒体报道,截至今年6月末,保险资金运用收益共计5316.04亿元,去年同期收益为4715.11亿元。从收益率来看,上半年资金运用平均收益率2.71%,年化收益率5.42%。除“其他投资”项外,证券投资基金收益率最高,达4.89%;股票和长期股权投资收益率次之,分别为3.66%和3.37%,权益类投资收益对险企整体投资收益带动较大。

保险股估值修复待续

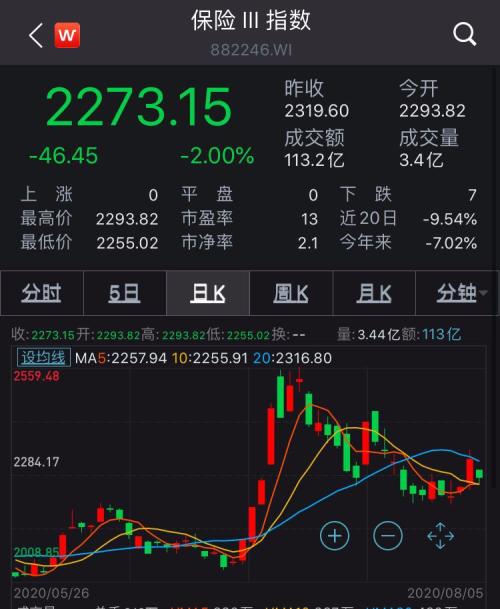

昨日,保险股集体大涨,新华保险一度涨停,中国人寿一度涨近9%,西水股份(行情600291,诊股)等纷纷大幅跟涨。

“资管新规对银行、保险行业构成短期的利好。市场题材股筹码松动,大幅震荡之际,银行、保险起到了稳定市场的作用。”有市场人士分析。

今天保险股集体回调,截至收盘,wind保险板块指数跌2%。展望后市,分析人士认为,保险股估值仍处低位,估值修复待续。

申万宏源非银团队认为,随着对宏观预期的逐步修复和权益市场逐步回暖,上市险企净利润和价值增长有望实现逐季修复和改善,估值与业绩的共振可期。

“2020年7月以来,以银行理财收益率为代表的市场无风险利率超预期下降,叠加国债利率企稳回升,带来保险板块估值与基本面同时提升的戴维斯双击,全面利好保险板块。”刘欣琦称。

华创证券非银团队称,目前市场对于各公司中报业绩已有较充分预期,主要关注中报管理层态度及公司下半年战略方向。建议关注下半年险企内部阶段性调整后带来的积极正面成效以及市场风险偏好上行带来的贝塔行情。

国盛证券指出,“四季度至明年一季度将成为下一个更好的投资时点,预计各家险企对2021年‘开门红’的准备将更充分,且今年一季度保费基数相对较低,明年一季度行业有望实现负债的正增长,叠加估值切换因素,保险股整体较当前仍有较大空间。”

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43