7月全国土地数据快报

同策研究院

7月全国300城土地成交规模环比回落,但同比增长,楼面价小幅下滑:分城市能级来看,一线城市成交规模同比增长但环比下滑,均价环比明显回升;二线城市土地成交量价齐跌;三四线城市成交量环比基本持平,同比显著增加。

全国各类土地市场成交情况

同策研究院

全国土地总体供应情况—月度

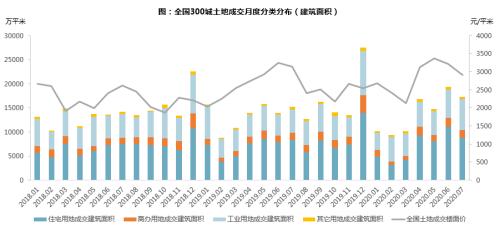

供应方面,本月全国土地供应规模回落但依然保持高位,7月全国300城土地供应建筑面积19712万平米,环比减少17.6%,但同比增加11.5%。

▲全国300城土地供应情况(建筑面积)

全国土地总体成交情况—月度

成交方面,7月土地市场整体成交规模17348万平米,较上月减少10.5%,主要是由于住宅用地成交量明显回落;本月300城住宅用地成交8748万平米,,较上月减少21.5%;成交均价方面,本月土地成交楼面价为2917元/平米,价格持续下滑,是由于本月住宅用地成交占比下降。

住宅用地成交情况-一线城市(月度)

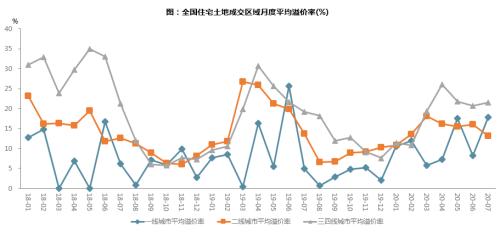

7月一线城市住宅用地供应、成交规模均有下滑,本月一线城市住宅用地成交建筑面积401.25万平米,环比减少20.2%,但同比增加85.7%,远超去年同期,整体来看今年一线城市累计宅地成交规模明显超过去年同期;价格方面,本月一线城市宅地成交楼面价19006元/平米,价格明显回升,主要是由于本月成交宅地中包含多宗市区优质地块。

住宅用地成交情况-二线城市(月度)

二线城市本月住宅用地供应、成交体量大幅下滑,成交面积为3627.61万平米,环比减少30.8%,同比减少19.4%,成交规模明显下滑,一方面是由于房企进入下半年后一般拿地积极性有所下降,优质地块一般会集中在上半年推出,另一方面近期多个热点城市出台新政,政府控制供地节奏,部分城市土地市场有所降温。

住宅用地成交情况-三四线城市(月度)

三四线城市本月宅地成交量价齐跌:7月三四线城市宅地成交规模4719.34万平米,环比小幅下滑12.5%,但同比增长32.8%,楼面价下跌至3074元/平米。

商办用地成交情况-一线城市(月度)

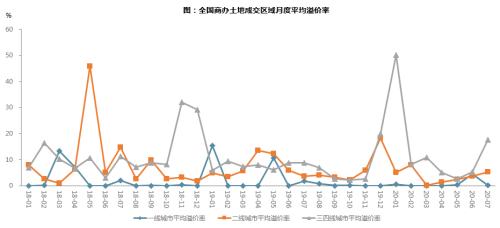

7月一线城市商办用地供应放量,但成交基本与上月持平,楼面价小幅下滑;本月一线城市商办用地供应量翻倍,主要是本月北京市大兴区一宗大体量地块入市,建筑面积达到66.6万平米;成交规模43.43万平米,与上月基本持平,但较去年同期相比下滑明显,楼面价7214元/平米,较上月小幅下滑。

商办用地成交情况-二线城市(月度)

7月二线城市商办用地成交量大幅回落,均价持续下滑;本月二线城市的商办用地供应、成交规模和住宅用地一样都出现明显收缩,本月成交规模533.89万平米,环比减少40.6%;楼面价2299元/平米,自5月以来持续下滑。

商办用地成交情况-三四线城市(月度)

7月三四线城市商办用地,供求量价平稳增长;二月以来三四线城市商办用地市场热度平缓回升,供应、成交规模持续回升,近两月成交面积已超过去年同期,7月三四线城市商办用地成交面积1098.02万平米,环比增加39.5%,同比增加40.9%,本月成交楼面价为1541元/平米,价格回升较明显。

全国各类土地溢价率走势(月度)

同策研究院

住宅用地溢价率(月度)

7月一线城市住宅用地溢价率明显上升,达到17.9%,是由于本月上海有多宗市区热门地块成交,拉高溢价率;二线城市宅地成交热度下降,溢价率小幅下滑至13.15%;三四线城市溢价率与上月基本持平。

商办用地溢价率(月度)

本月一线城市商办用地基本为底价成交,溢价率0.13%;二线城市商办用地溢价率从三月份以来持续平缓提升,7月溢价率为5.18%;三四线城市溢价率为17.54%,上涨较明显,主要是个别城市(如扬州、上饶、衢州等)的个别地块溢价率过高。

上市房企拿地排行榜

同策研究院

7月上市房企拿地金额与面积TOP20排行榜

本月上市房企拿地TOP20排行榜中,时代中国以167.15亿元的拿地金额排名金额榜第1名,碧桂园以354.9万平米的拿地建面排名面积榜第1名;TOP20房企合计拿地金额2076.06亿元,合计拿地建面3815.14万平米。

1-7月上市房企累计拿地金额与面积TOP20排行榜

1-7月累计上市房企拿地TOP20排行榜中,中国恒大以992.09亿元的拿地金额和3324.9万平米的拿地面积在金额榜和面积榜均排名第1;TOP20房企合计拿地金额12277.92亿元,合计拿地建面21893.89万平米。

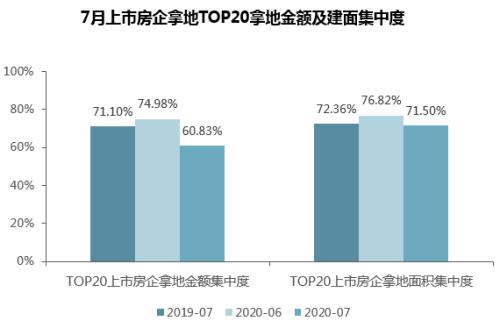

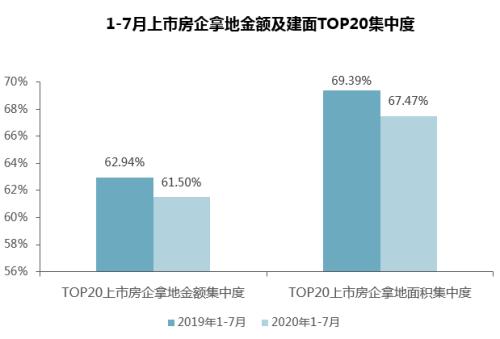

TOP20上市房企拿地集中度

本月TOP20上市房企土地成交金额、面积及集中度环比同比均下滑;1-7月累计来看,TOP20拿地集中度与上年同期相比小幅下滑,主要是由于部分房企放缓拿地节奏,企业拿地较分散。

7月TOP20房企本月土地成交金额2076.06亿元,环比减少35.84%,同比减少15.95%,拿地金额集中度为60.83%,同比环比均下滑;TOP20房企本月土地成交面积3815.14万平米,环比减少33.14%,同比减少25.54%,拿地面积集中度为71.5%,同比环比也有小幅下滑。

1-7月累计来看,TOP20房企合计拿地金额12277.92亿元,合计拿地建面21893.89万平米,与去年同期相比,金额减少4.29%,面积减少22.63%,集中度也都有小幅下滑。

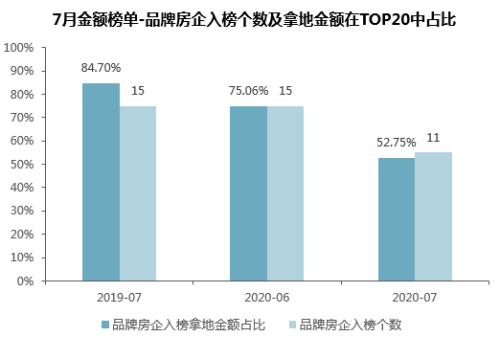

入榜品牌房企拿地占比

本月入榜品牌房企拿地金额和面积占比呈现同比、环比均下滑的的特点。

从成交金额来看,本月入榜品牌房企11家,较上月减少4家,入榜品牌房企依次为中国恒大、龙湖集团、保利地产(行情600048,诊股)、华润置地、碧桂园、中海地产、万科、绿地控股(行情600606,诊股)、融创中国、新城控股(行情601155,诊股)、招商蛇口(行情001979,诊股)、阳光城(行情000671,诊股)、金地集团(行情600383,诊股)、旭辉集团、中南建设(行情000961,诊股)和金科股份(行情000656,诊股),入榜品牌房企金额占比52.75%,同比、环比下滑明显。

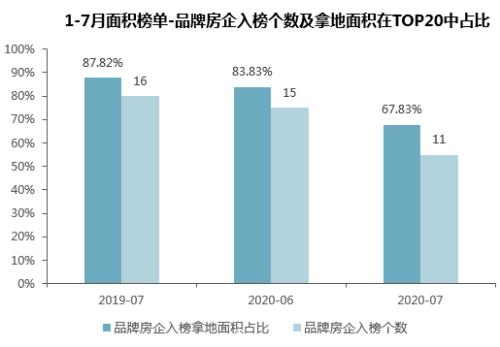

从成交面积来看,本月入榜品牌房企11家,较上月减少4家,入榜品牌房企依次为碧桂园、中国恒大、保利地产、融创中国、绿地控股、龙湖集团、万科、金科股份、新城控股、中南建设、旭辉集团、中梁地产、华润置地和世茂集团,入榜品牌房企面积占比67.83%,同比、环比小幅下滑。

典型房企分析

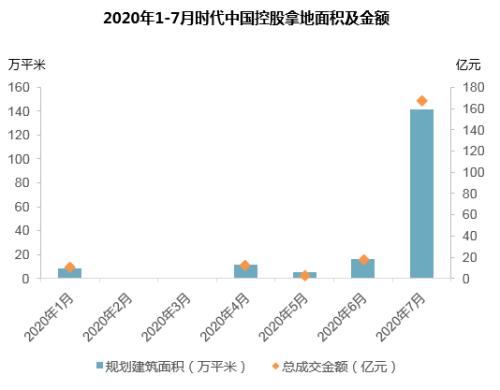

——时代中国控股:单月拿地167亿

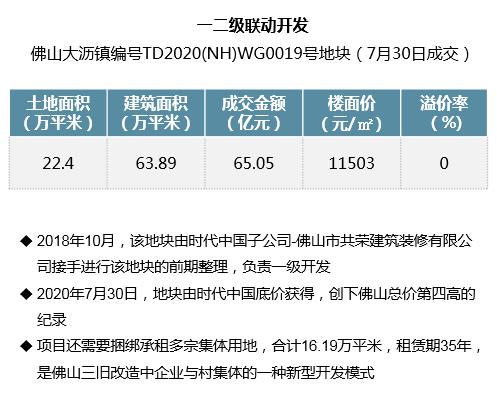

7月,时代中国以167.15亿元的拿地金额排名金额榜第1名,拿地金额远超上半年总和;时代中国本月拿地共三宗,全部集中在广东,其中两宗位于广州,一宗位于佛山;广东地区一直是时代中国的重点投资区域,公司在广东省销售金额贡献占比常年超93%;除了在公开市场拿地外,时代中国积极开拓多样化拿地渠道,在城市更新方面拥有明显优势,上半年在惠州、广州、珠海三城累计拿下了五个旧改项目,此外本月在佛山获得的土地是通过一二级联动开发模式获取。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43