本文作者:邓海清,陈曦

2020年7月CPI同比2.7%,前值2.5%,市场预期2.6%;PPI同比-2.4%,前值-3.0%,市场预期-2.5%。

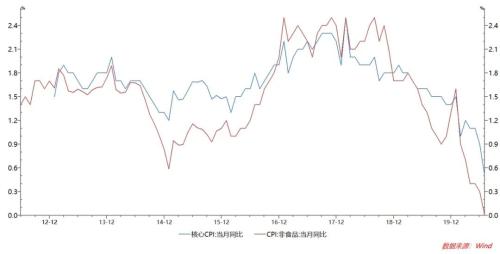

核心CPI逼近通缩区间

此次通胀数据最为值得关注的是核心CPI和非食品CPI的趋势性大幅下行,核心CPI同比仅为0.5%,非食品CPI同比仅为0%,均为2008年金融危机以来最低值,且已经低于2014-2015年市场炒作“通缩”的时期。

核心CPI和非食品CPI下滑的持续大幅下行,我们认为可能与疫情的滞后影响有关。

回顾历史可以发现,通胀是显著滞后于经济的。2008年金融危机时期,2009年一季度GDP触底,而CPI、非食品CPI触底都要二季度。从这个角度推断,核心CPI和非食品CPI的回升可能要三四季度。

抛开疫情,我们可以看到,核心和非食品CPI在2018年-2019年也已经呈现趋势性下行,疫情仅仅是加剧了下行趋势。我们认为,这可能与经济进入低波动性、大宗商品整体价格进入区间震荡有关,这意味着未来核心CPI和非食品CPI可能进入0-1%的区间波动状态。

核心CPI、非食品CPI从数值上看逼近通缩区间,但确实也与经济学上的“通缩”概念并不相同,即在当前基础上继续大幅下行可能性也并不高。

从核心和非食品CPI来讲,中国当前通胀处于历史相当低的水平,至少表明经济并没有过热的迹象,也因此不用担心货币政策会进一步收紧。

CPI同比将趋势性下行至2%以下

7月CPI小幅回升至2.7%,主要与猪肉、蔬菜价格上涨有关。猪肉价格上涨主要还是因为供需求口持续存在,导致猪肉价格淡季居高不下。蔬菜价格可能与洪涝灾害等有关,蔬菜价格从历史上看都是扰动,不存在趋势。

从现在开始向后预测CPI,需要特别关注猪肉价格的高基数效应。如果假设猪肉价格维持现有价格基本不变,那么猪肉价格同比将从8月开始大幅下行,7-10月猪价同比分别为103.5%,69.3%,34.7%,3.9%,考虑猪肉价格在CPI同比的占比为2-3%左右,意味着10月与7月相比,猪肉价格同比对CPI同比的向下拉动高达2-3%。

照此预测,最早在9月开始,我们将看到CPI回落至2%以内,并将继续下行。

上述推理的两个关键假设是:一是其他商品价格基本符合季节性规律,我们目前认为这一假设并无不合理性;第二个假设是猪肉价格不会继续暴涨。

关于今年8-10月的猪肉价格,我们认为难以继续暴涨,逻辑有三点:

一是从猪肉行业研究报告看,今年与去年三季度供需缺口基本相当,对应猪肉价格基本相当;

二是从国家对猪肉价格关注程度看,去年10月已经达到政府的接受极限,宏观调控措施难以允许猪肉价格显著高于去年。

三是从8月上旬猪肉价格来看,整体呈现稳中略降的走势,与去年8月上旬启动上涨加速有较大不同。

综上所述,我们认为,随着8月开始进入猪肉高基数阶段,猪肉价格难以继续暴涨,同时核心和非食品CPI大概率保持相对低位,蔬菜价格上涨从来没有趋势性,8月开始CPI同比将趋势性下行,9月CPI同比大概率回落至2%以下。

PPI反弹主因油价滞后反应和有色的上涨

6月PPI同比反弹0.6%至-2.4%,6月环比0.4%,去年基数贡献0.2%。

从PPI环比来看,主要正贡献项是石油相关项,这是对5月原油价格回升的滞后反应,正如我们在5月PPI点评中提到的,“我们回顾历史发现,PPI原油相关项环比明显滞后于原油期货、现货价格环比,滞后期大约1个月。”此次滞后期较长,6月没有反映完全,7月继续反映5月的外盘油价暴涨。

除原油之外,有色和金银价格持续上行,有色有供给和需求双方面的原因,金银则与美国实际利率趋势性下行有关,市场对美国长期增长预期持续悲观。

从PPI趋势来看,低基数时期已经告一段落,短期内大概率震荡缓慢上行。油价目前看不到暴涨的基础,导致化工品等仍在历史低位,同时与出口相关的纺织产业链等继续低迷,PPI趋势性上行难度较大。

央行紧货币的可能性极低

我们在3-4月提出“超级宽货币不可持续”,在5-6月看央行货币政策边际收紧,均得到验证,当时市场主流观点则认为央行会加码宽松。

6月以来,市场开始担忧紧货币,而事实上,狭义货币紧货币已经结束,开始进入“稳货币”阶段。还有观点担忧长期经济过热、高通胀,认为央行紧货币只是时间问题,我们对此也不同意。

我们认为,央行的政策逻辑是“修正的泰勒法则”,即货币政策取决于经济增长、通货膨胀、金融系统风险。

我们认为,2020年下半年GDP增速回升至6%的难度很大,经济过热基本看不到,高通胀更不可能,8月之后随着猪肉高基数,CPI同比将显著回落,因此没有因为经济过热和高通胀而紧货币的基础。

从金融系统风险角度,本次政治局会议没有重提“去杠杆”,从金融系统风险角度,经历宏观审慎政策MPA、地方政府债务治理、房住不炒之后,我国金融系统风险处于历史最低水平,也不存在因为金融系统风险紧货币的基础。

因此,当前既不存在2010-2011年的过热和高通胀,也不存在2013、2016年的金融系统风险,我们认为央行不会由“稳货币”过渡到“紧货币”。

央行政策利率首次明确

从《央行二季度货币政策执行报告》来看,市场普遍热议的是其中对低利率的反思,但实际上这早就是央行已经做过的事情,报告中关于低利率的讨论只是对5-6月中国央行退出超级宽松货币政策的解释,对于未来并无指导意义。

总不能在本次货币政策报告公布之前,还有人不知道中国央行不会超级宽松吧?5-6月已经从超级宽松回到了合理水平,现在的关键是中国央行有没有可能在合理水平上进一步收紧。

我们认为,本次货币政策执行报告最为核心的只有一句话:“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”。这实际上等于明确了中国央行的政策利率就是公开市场操作利率和中期借贷便利利率,即OMO利率和MLF利率。

从OMO利率和MLF利率来看,均低于2019年30-35BP,这表明2020年市场利率中枢应当低于2019年30BP左右。

近期市场开始担忧央行在2.2%的7天回购利率基础上进一步收紧,实际从央行货币政策执行报告来看,已经给了市场定心丸——央行并不希望超低利率,但也不可能在经济恢复期,没有经济过热、高通胀、高金融系统风险的情况下,将利率提高到政策利率之上。

2020年下半年货币政策基调是“不松不紧”,政策利率极大概率保持不变,意味着货币市场、存单市场、债券市场、都应当按照2.2%的7天回购利率进行定价,目前市场是定价过度而非定价不足。

十年国债3.0%为“黄金配置线”

我们在2020年5月以来的债市大跌之前和过程中,4月29日报告《经济超预期大V反转,货币宽松已到尽头,做好债市多头逆转风险管理》、4月30日报告《基建发力添新佐证,经济V反转恢复势头确定,债市做多空间已穷尽》、5月19日报告《债市挤泡沫,什么品种压力最大?》等报告中已经反复论述过当时看空中国债券市场的逻辑。

6月以来,随着债券市场收益率的大幅上行,大部分市场观点已经转向悲观,我们则在7月9日报告提出《货币紧缩可能性极小,十年国债3.0以上为“黄金配置线”》。当日十年国债收益率接近3.1%,之后债券收益率出现一波下行,最近进入震荡。

我们维持十年国债3.0以上为“黄金配置区”的观点不变,2020年下半年债券市场是强震荡市。

如果按照历史,2.2%的政策利率对应十年国债区间为2.7-3.0%;更保守的估计,即使考虑经济复苏预期区间上移,3.0%以上也有绝对的配置价值。

站在当下向后看,基本面不足以引发央行进一步紧货币,债券市场的“强震荡市”局面不会被打破,重演2013年下半年、2016年底大熊市的可能性不大,十年国债3.0以上为“黄金配置区”。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43