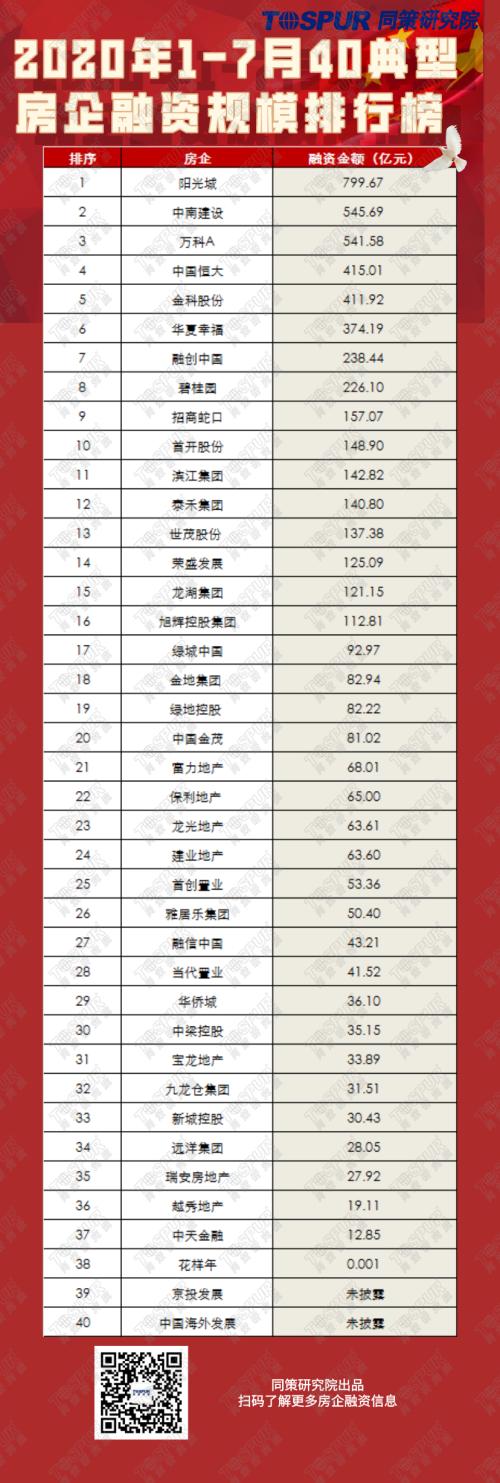

融资规模

注:①榜单中的40典型房企是我们能监测到的40家样本房企数据,不包括其他房企的融资数据,这40家典型上市房企均是行业中的佼佼者,基本可以代表房地产企业的融资能力和部分特征。

②本文数据来源仅来自于各上市房企公开披露的公司公告,统计渠道wind,同策研究院整理,数据包含债权和股权之和。因为披露口径导致数据缺失,可能与实际情况有偏差。

同 策 解 读

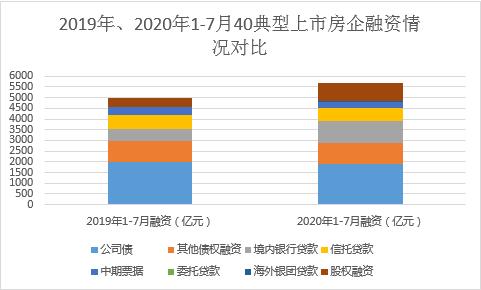

受疫情后恢复经济等因素影响,监管层放松了对房企的融资监管,2020年房企融资环境较去年得到较大改善。根据同策研究院持续监测的数据,2020年1-7月40房企融资总额为5681.49亿元,同比去年增长12.03%(2019年1-7月40房企融资总额为5071.21亿元)。可以看出,回暖的融资市场,短期内有效的缓解了房企资金压力。

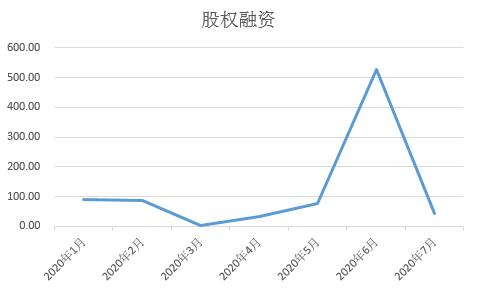

从融资渠道来看,2020年1-7月融资情况:公司债(1905.96亿元,同比下滑4%)、境内银行贷款(1051.47亿元,同比增长75%)、其他债权融资(961.56亿元,同比增长1%)、信托贷款(574.28元,同比下滑8%)、中期票据(298.30亿元,同比下滑24%)、委托贷款(0)、海外银团贷款(30.61亿元,2019年前7月为0)、股权融资(859.30亿元,同比上涨109%)。从同比情况来看,债权融资方面,公司债、信托贷款、中期票据均有不同程度下滑,其他债权融资基本持平,境内银行贷款大幅增长75%;股权融资方面,股权融资激增大幅增长139%。从融资规模变化最大的两个渠道来看,总结出2020年融资的两个特征:一,境内银行贷款的放松或收紧最能反映当前国内的融资环境,今年商业银行对房企的贷款政策明显宽松,对于缓解资金压力、拉动房地产开发投资等方面都有积极的作用。二,房企股权融资曲线先升后降,上半年处于上升阶段房企“自救”的味道很浓,进入下半年迅速减少,由于海外融资市场复苏、国内融资环境改善,较少房企选择股权融资的手段。

从房企融资主体来看,资金越来越向头部房企集中,前三甲阳光城(行情000671,诊股)、中南建设(行情000961,诊股)、万科,融资规模超500亿元,融资规模100亿元以上共16家,100亿元以下共21家,还有2家房企未披露融资报告(京投发展(行情600683,诊股)、中国海外发展)。

注:①榜单中的40典型房企是我们能监测到的40家样本房企数据,不包括其他房企的融资数据,这40家典型上市房企均是行业中的佼佼者,基本可以代表房地产企业的融资能力和部分特征。

②本文数据来源仅来自于各上市房企公开披露的公司公告,统计渠道wind,同策研究院整理。

③融资利率为房企公开披露的融资利率,因渠道受限,未公开纰漏数据无法监测,榜单仅供参考。

同 策 解 读

从同策研究院持续监测的数据来看,2020年1-7月典型上市房企融资最显著的特征就是融资利率下行。公开披露融资利率的共111笔,其中89笔融资利率均在7%以下,15笔融资利率在7%-9%之间,仅中国恒大的4笔和当代置业3笔融资利率在10%以上,相比2019年动辄10%以上的成本,2020年房企融到的钱更便宜了。

从境内外融资情况来看,境外融资成本相对较高,境内融资成本有所回落。以公司债为例,境外发债融资成本相对国内发债高。从具体融资事件来看,中国恒大在1月份发行的两笔共30亿美元债,利率均高至12%,是所监测融资期间中融资利率最高的两笔;此外,融资成本最低的为招商蛇口(行情001979,诊股)发行的2020年度第四、五、六期超短期融资券,共计52.5亿元人民币,三笔利率均低至2.2%。整体来看,今年1-7月,美元债融资成本要普遍高于人民币融资成本,但7月份美元债融资成本有所下滑,随着海外融资市场的复苏利率可能会进一步下降。此外,其他债权融资、中期票据等创新型融资渠道融资成本相对较低,融资利率大多处于5%以下。

从房企角度来看,融资能力强能拿到低利率的房企性质基本为国企或者央企,其中利率在5%以下的,招商蛇口和龙湖集团发行笔数最多,共7笔;其次是万科和金地发行了5笔;保利发行了4笔。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43