导读

金融数据略低于预期,原因在于票据贴现缩量,系短端利率上行所致。新增信贷全年20万亿、社融全年超30万亿的目标不变,无需担忧货币政策转向。

摘 要

7月金融数据有所回落且低于预期,但结构向好,M2-M1剪刀差缩小:

1)银行信贷回落,是整体金融数据回落且低于市场预期的关键。社融、信贷增速分别为12.9%、13.0 %,边际趋缓;

2)银行信贷结构仍然向好,居民、企业中长贷持续放量,短贷亦不弱;

3)M2维持10.7%增速,反应经济活力的M1回升,M2-M1剪刀差收窄。

数据低于预期,主要在于票据贴现融资缩量,主因有三:

1)季节性波动;

2)短端利率上行致使短期融资需求延后;

3)票据与结构性存款套利的强监管。

票据贴现融资后续能回升吗?部分能。季节性因素消除、短端利率趋稳后,延后的票据贴现融资需求大概率回来。但监管套利部分的票据贴现融资需求估计难以恢复。

若票据贴现融资需求结构性下降而货币信贷总量目标不变的话,金融机构或不得不加大对中长期贷款的支持力度,抑制长端利率上行。

货币信贷政策收紧了吗?非也,总量目标不变,短期干扰不足虑。

1)经济恢复仍存在不平衡、不充分等问题,持续修复需要政策呵护。

2)从通胀角度看,经济难言过热,货币政策不具备转向条件。

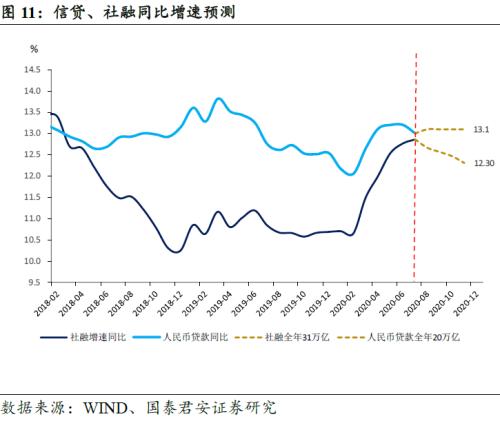

3)我们考虑新增信贷全年20万亿,社融全年31万亿情景下:信贷和社融增速分别为13.1%、12.3%。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

正 文

1.数据有所回落且低于预期,但结构向好,M2-M1剪刀差缩小

1.1.银行信贷回落是关键,社融、信贷增速分别为12.9%、13.0%,边际趋缓

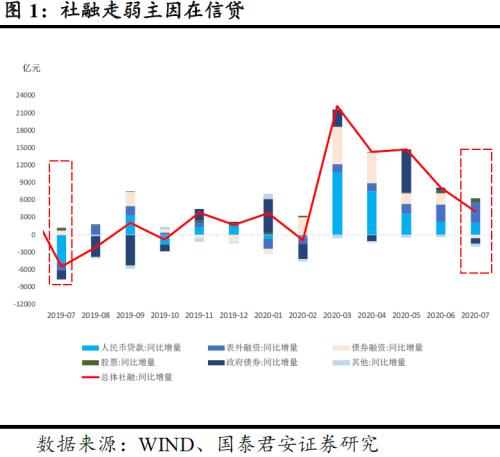

银行信贷回落,是整体金融数据回落且低于市场预期的关键。7月社会融资规模1.69万亿,同比多增4068亿,前值为3.43万亿,高于市场预期(1.4万亿),略低于国君预期(1.9万亿)。信贷是主要的超预期源头,政府、企业债券虽走低,但均符合预期。政府债券融资同比减少约1000亿;企业债券融资同比减少约560亿;受益于权益市场,企业股票融资高于往年同期,股票融资同比多增明显(图1)。

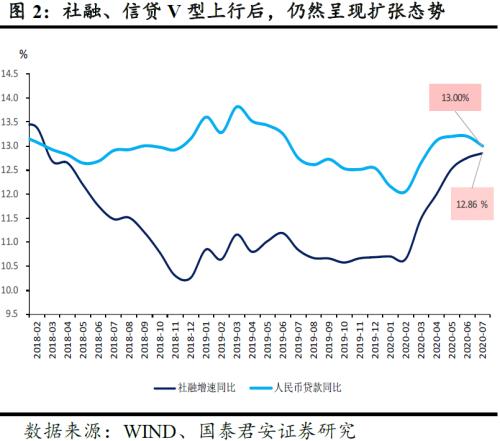

社融、信贷增速分别12.9%、13.0%,高增速趋势不变,边际趋缓。7月社融同比12.9%,较6月再上行0.1个百分点,信贷增速为13.0%。虽然边际斜率小幅收窄,但整体仍然呈现扩张态势,符合我们认为社融、信贷的V型反弹至少要维持到三季度的预判(图2)。

1.2.银行信贷结构仍然向好,居民、企业中长贷持续放量,短贷亦不弱

信贷总体回落,一是因为7月本为信贷淡季,二是由于票据融资同比大幅缩减。结构上,贷款结构持续改善,居民、企业中长贷放量,短贷亦维持良好增长态势。企业部门新增贷款同比减少300亿,主因同样在短贷同比减少;中长贷依然平稳,符合预期,新增约6000亿。居民部门新增贷款同比多增2500亿。居民短贷同比多增800亿,维持修复态势;中长贷亦维持强劲。

1.3.M2维持10.7%增速,反应经济活力的M1回升,M2-M1剪刀差收窄

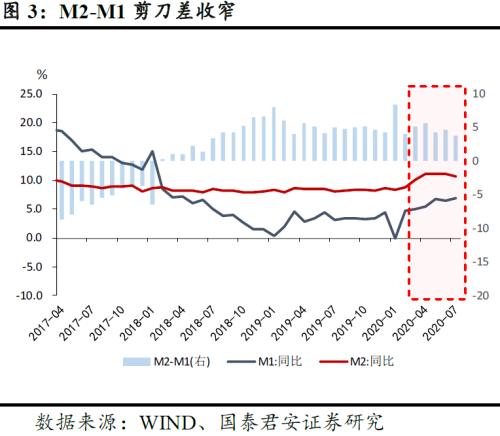

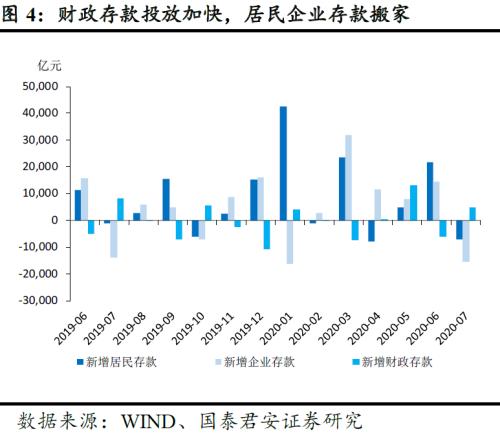

M2同比增长10.7%,前值为11.1%,低于市场和国君预期,显示7月信贷投放力度有所边际收敛;M1抬升至6.9%,前值为6.5%,符合国君预期(7.00%)(图3)。由于7月股市上涨,居民、企业纷纷存款搬家,同比分别多减约6000亿、1600亿;而7月特别国债大量发行,导致财政存款加快(图4)。

2.数据低于预期,主要在于票据贴现融资缩量

2.1.票据缩量主因有三:季节性波动,短端利率上行致使短期融资需求延后以及票据与结构性存款套利的强监管

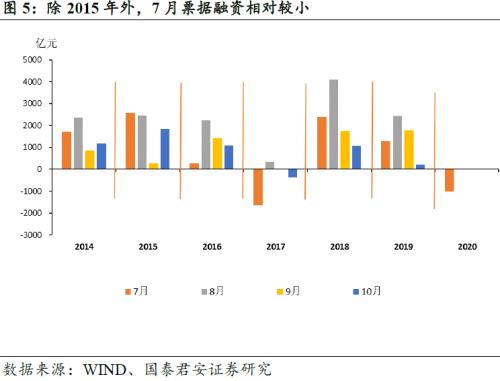

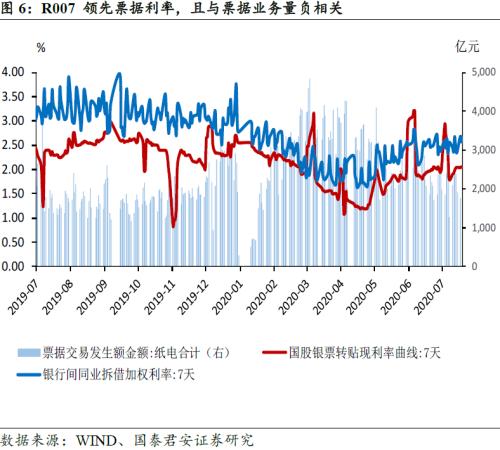

而信贷回落真正的原因在票据缩量。我们认为原因有三(图5):

第一,7月本为信贷淡季,票据缩量受季节性扰动。在年中考核过后,各行会因完成全年投放目标量而减缓信贷投放。相应地,银行主动对票据的营销力度也就不大。因此,银行票据业务在信贷整体淡季的背景也通常相对较少。

第二,6月短端利率上行致使企业短期融资需求延后(图6)。R007短端利率在6月上行,带动票据利率在6月亦上行;而票据贴现利率和票据业务量呈现明显的反比。企业票据融资成本的走高让企业在7月的开票意愿减少,用票积极性减小。短端利率上行使得票据需求被动减少。

M2同比增长10.7%,前值为11.1%,低于市场和国君预期,显示7月信贷投放力度有所边际收敛;M1抬升至6.9%,前值为6.5%,符合国君预期(7.00%)(图5)。由于7月股市上涨,居民、企业纷纷存款搬家,分别减少7195亿元、1.55万亿元,同比分别多减6163亿、1600亿;而7月特别国债大量发行,导致财政存款加快(图6)。

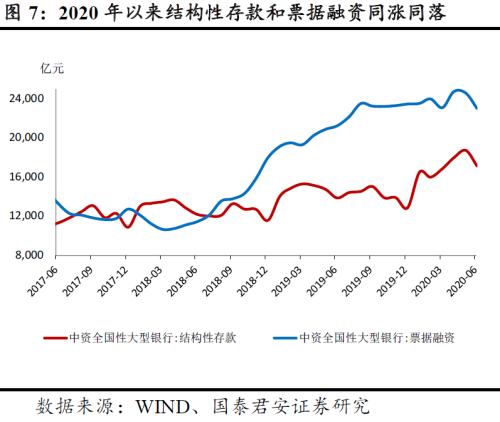

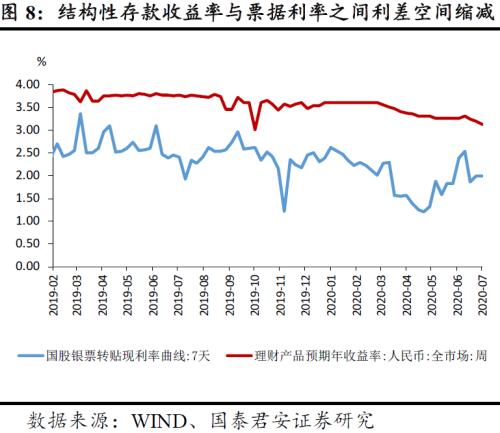

第三,7月监管对于利用“票据——结构性存款”的套利行为打击力度仍不减弱。年初以来,票据利率走低,企业短期融资成本低,叠加复工复产弱与结构性存款收益率较高,企业将票据融资获得的资金用来购买银行结构性存款可以获得不菲的无风险收益。而随着监管趋严,结构性存款受政策影响波动较大。强监管下,6月以来结构性存款规模已经下降超万亿(图7)。并且结构性存款产品价量齐跌,叠加票据利率的上行,企业利用票据进行套利的空间进一步收窄(图8),企业套利动力有所减弱。

此外,6月的银行票据业务全面自查等监管因素仍影响7月,7月票据融资仍受抑制。

2.2.展望后续,票据贴现融资能部分回升

票据贴现融资后续能回升吗?部分能。季节性因素消除、短端利率趋稳后,延后的票据贴现融资需求大概率回来。但结构性存款受政策影响波动较大,对政策较为敏感。随着下半年金融防风险,监管套利部分的票据贴现融资需求估计难以恢复。

若票据贴现融资需求结构性下降而货币信贷总量目标不变的话,金融机构或不得不加大对中长期贷款的支持力度,抑制长端利率上行。

3.货币政策收紧了吗?非也,总量目标不变,短期干扰不足虑

3.1.经济持续修复需政策呵护

从PMI等经济指标看,目前国内经济正在逐级抬升,但是内需恢复仍然较慢。当前经济恢复主由生产、(房地产、基建)投资的拉动,结构性不均衡问题仍突出,社零增长明显低于预期、非食品通胀、核心通胀仍然疲弱,消费所代表的内生性动力仍明显不足。

3.2.通胀不会成为货币政策转向掣肘

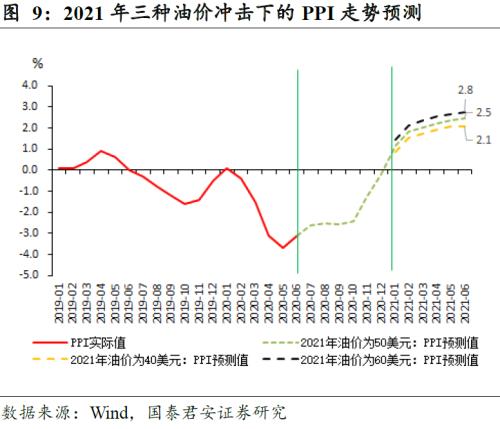

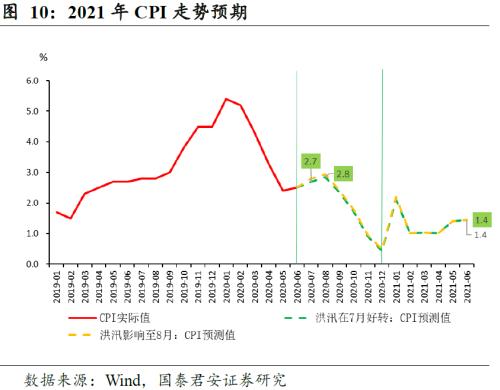

通胀数据显示,经济难言过热,不会触发货币政策转向,CPI在8月小幅回升后,仍将逐季走低,年底近零,未来一年维持在2%以下,而PPI修复斜率已经放缓,预计PPI年底较难走出负区间, 2021年维持2-3%区间(图9、10)。

3.3.全年信贷20万亿,增速13.1%;社融31万亿;增速12.3%

之前在第十二届陆家嘴(行情600663,诊股)论坛上,中国人民银行行长易纲表示预计全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。我们在此基础上,结合目前的信贷、社融节奏,预计2020年全年新增信贷规模20万亿,增速为13.1%,社融规模31万亿,增速为12.3%。我们认为,增速虽有所放缓,但仍在扩张区间,倒V型概率不大,更多是企稳(图11)。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43