同业存单量价齐升,后续如何演变?

概要

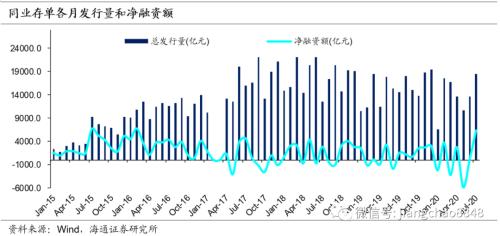

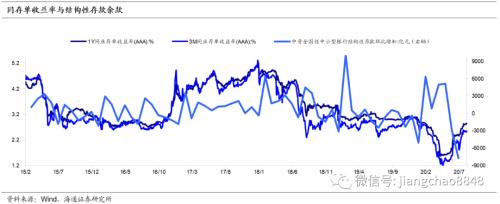

近期存单放量价升,发行久期缩短。从发行量看,6月以来同业存单发行量持续增加,其中7月下旬以来涨幅扩大。6月同业存单总发行量为1.36万亿元,7月增至1.83万亿元,8月以来存单发行量继续提升。从利率来看,6月以来存单利率上行违背近年季节性规律,2016-2019年6-7月同业存单收益率均出现不同程度下降,但今年6月以来同业存单利率不降反升100BP以上。从发行期限看,近期存单发行久期大幅下降,7月3M及以内的同业存单占比提升到了57%。分银行看,国有行规模增加最多,城商行利率上行幅度最大。

为何同业存单放量价升?一是货币转向中性,存单利率跟随上行。6月和7月公开市场货币净回笼分别为5650亿元和6177亿元,货币逐渐偏紧。而6月超储率持续降低至1.6%,资金利率也并未像往年一样在7月季节性回落,7月3M SHIBOR利率上行48BP,存单利率随之上行。二是结构性存款压降加大负债压力,存单供给增加。监管要求下,6月结构性存款大幅压降,发行同业存单有助于缓解银行负债压力。历史上几次结构性存款余款明显减少时期,存单利率均不同程度上行。如2016年9月至12月、2018年9月至12月、2019年末。三是需求有所放缓。货币基金、现金管理类理财是存单的主要持有人,6月末货基存单持仓占存单市场规模的20%。但6月底以来股市大涨导致货基等规模收缩,存单需求恶化。

未来同业存单利率怎么走?

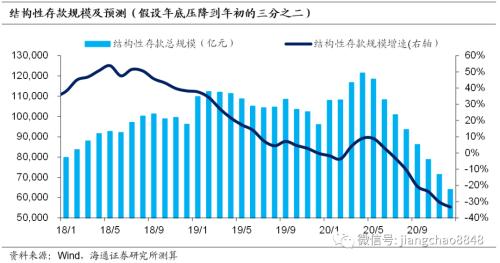

预计存单发行需求仍高。存单发行需求主要看银行负债压力。首先,三季度央行货币政策回归中性,宽松力度不会加大。其次,下半年结构性存款还要继续压降,按照压降至年初规模2/3来测算,下半年平均每月压降规模高达7000多亿,甚至略高于5-6月月均水平。但存单供给并非无上限,主要限制在于1/3的同业负债比例上限,此外1年以内的存单替代同期限结构性存款会恶化银行的一些流动性指标,例如流动性匹配率(LMR)。

存单利率跟随SHIBOR利率,预计8月还有上行压力。2017年以来存单利率围绕SHIBOR利率在-25~40BP范围内波动。8月资金面制约因素在于地方债迎来发行高峰、MLF到期量大,最为关键的是央行货币政策并未边际转松,这意味着当前SHIBOR利率并未止步上行但斜率放缓。

MLF利率并非存单利率上限。观察2016年至2017年存单利率走势,我们发现:货币持续宽松阶段,1年期存单利率大多低于1年期MLF利率(平均利差-9BP);当货币转向中性,存单利率围绕MLF上下波动,波动范围在-12~10BP(16年9~10月);货币收紧叠加金融去杠杆,存单利率大幅高于MLF利率。因此在货币从宽松转向中性阶段,MLF利率并非同期限存单利率的上限。

综合来看,我们预计8~9月存单量价抬升趋势可能还要维持。当前1年期AAA存单利率正在接近2.95%的MLF利率,随着货币维持中性,存单利率或击穿MLF利率,后续将围绕MLF波动。

1.近期存单放量价升,发行久期缩短

1.1 6月以来同业存单量升价涨

6月以来同业存单发行量持续增加,其中7月下旬以来涨幅扩大。6月同业存单总发行量为1.36万亿元,较5月份增加2990亿元,发行量回归到4月水平,净融资额由负转正。7月同业存单总发行量环比增加4649亿元至1.83万亿元,单月发行量为今年上半年最高,单月净融资额为6356亿元,环比大增6278亿元。从周度来看,7月下旬以来存单发行量快速增加,7月最后两周发行量为1.22万亿元、占当月总发行量的67%,8月第一周存单发行量继续攀升至6300多亿元。

存单利率上行违背近年季节性规律。从历史数据看,6、7月份同业存单利率出现下降趋势。2016-2019年,6-7月3M AAA级同业存单收益率分别下行26BP、55BP、155BP和26BP。但今年6-7月份,AAA级同业存单收益率不降反升106BP至2.57%。8月上旬,存单利率依然继续上行。

1.2发行期限缩短

6、7月存单发行期限大幅下降。6月同业存单加权平均发行期限为0.46年,较5月份减少0.17年。7月加权平均期限虽然环比略微增加至0.5年,但同比19年7月缩短0.2年。7月以来,发行期限3M及以内的同业存单占比提升到了57%,较6月份提高0.9个百分点,而3-9M期限占比只有14%。

1.3分银行看:国有行规模增加最多,城商行利率上行幅度最大

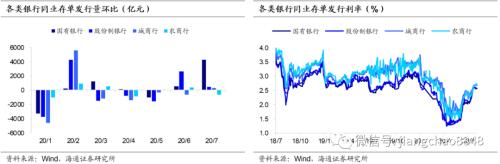

从发行量看,国有银行发行规模增加最多,股份制银行次之。6-7月股份制银行发行量分别为5734亿元和6185亿元,两月共计1.19万亿元。城商行、国有银行和农商行6-7月合计发行量分别为9265亿元、7335亿元和2875亿元。月度增加量方面,国有银行发行量增加最多,共计4824亿元,其中7月国有银行发行量较6月份增加4301亿元。股份制银行6、7月增加量分别为2635亿元和451亿元。城商行和农商行发行量在6-7月出现小幅下降。

从发行利率看,国有银行、股份制银行和城商行成本增加较多,农商行成本上行最少。截至2020年7月31日,国有银行、股份制银行、城商行和农商行3个月同业存单发行利率分别为2.55%、2.57%、2.69%和2.75%,较上月分别上升0.47、0.46、0.49和0.28个百分点。

2.为何同业存单放量价升?

2.1货币转向中性,存单利率跟随上行

货币由宽松转向中性,超储率过低(6月只有1.6%)。6月以来央行货币投放大幅减少,6月和7月公开市场货币净回笼分别为5650亿元和6177亿元,货币逐渐偏紧。2020年上半年超储率水平不断降低,一季度末超储率为2.1%,较19年末下降0.3个百分点,6月超储率降低0.5个百分点至1.6%,资金面进一步收紧,存单利率跟随上行。

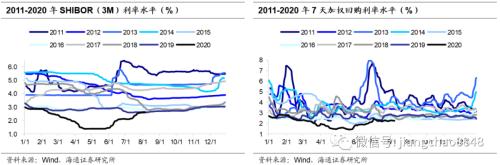

资金利率并未像往年一样在7月季节性回落。从历史数据看,2011-2019年7月份货币资金利率均出现不同程度的回落。如2017、2018和2019年7月,3M SHIBOR利率分别较同年6月末下行24、98和6BP。而今年7月,3M SHIBOR利率上行48BP,银行间债券7天加权回购利率与6月基本持平,存单利率跟随SHIBOR利率上行。

2.2结构性存款压降加大负债压力,存单供给增加

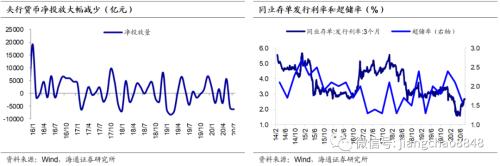

监管要求下,6月结构性存款大幅压降,发行同业存单有助于缓解银行负债压力。2018年9月“理财新规”颁布,要求结构性存款纳入商业银行表内核算。此后监管部门对结构性存款严加监管,20年3月颁布的《关于加强存款利率管理的通知》对结构性存款进行了价格上的约束,此后又通过窗口指导“限量”。结构性存款余额的下降,给商业银行带来负债端压力,同业存单相对灵活,短期内可以弥补负债缺口,从而保证流动性覆盖率等流动指标。

历史上几次结构性存款余款明显减少时期,存单利率均不同程度上行。如2016年9月至12月,结构性存款规模环比持续下降,合计压降4146亿元,3M和1Y同业存单收益率于2016年12月末达到最高点4.15%和3.91%,分别较8月末大幅攀升153BP和145BP。2018年9月至12月、2019年末也出现类似情形。20年6月,结构性存款环比大幅下降7740亿元,而3M和1Y同业存单收益率上行48和55BP。

2.3需求有所放缓

货币基金、现金管理类理财是存单的主要持有人。截至2020年第二季度,货基资产净值规模合计7.7万亿元,其中存单持仓2.1万亿元,占存单市场规模的20%。6月底以来股市大涨导致货基、现金管理类理财等规模收缩,基金业协会数据显示6月货币基金资产净值大幅收缩8500亿元、创历史最大收缩规模,这导致存单需求恶化。

3.未来同业存单利率怎么走?

3.1预计存单发行需求仍高

存单发行需求主要看银行负债压力。首先,三季度央行货币政策回归中性,宽松力度不会加大,预计仅仅是与6-7月持平。其次,下半年结构性存款还要继续压降,预计压降幅度不低于5-6月。

《每日经济新闻》百家号6月10日报道,多家股份行已经收到了监管部门的窗口指导,要求压降结构性存款规模,在今年年底前逐步压降至年初规模的三分之二。北京银保监局6月12日下发《关于结构性存款业务风险提示的通知》,要求严控业务总量及增速,年内结构性存款业务增长过快的银行,应逐月压降结构性存款规模,在2020年末,将总量控制在监管政策要求的范围之内。按照压降至年初规模2/3来测算,结构性存款需压降5.7万亿,5、6两月已压降1.3万亿,下半年仍有4.4万亿的收缩体量,平均每月7000多亿的压降规模,甚至略高于5-6月月均压降规模。

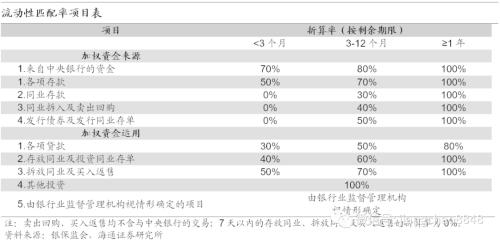

但存单供给并非无上限,主要限制在于1/3的同业负债比例上限,此外1年以内的存单替代同期限结构性存款会恶化银行的一些流动性指标,例如流动性匹配率(LMR)。

3.2存单利率跟随SHIBOR利率,预计8月还有上行压力

根据《同业存单管理暂行办法》,同业存单发行利率主要参考同期限SHIBOR定价。2017年以后存单定价逐渐稳定,围绕SHIBOR利率在-25-40BP范围内波动,偶尔会超出50BP,且大多数期间是高于SHIBOR利率。两个同业存单明显较高的时间段对应着资金面明显收紧:一是2016年11月中旬-2017年1月中旬,利差大幅增长,2016年12月27日高出190BP。二是2019年8月-至2019年11月,利差超过40BP,在45BP-60BP附近。

而当前SHIBOR利率并未止步上行但斜率放缓。8月资金面制约因素在于地方债迎来发行高峰、MLF到期量大,最为关键的是央行货币政策并未边际转松,这意味着SHIBOR利率依然有小幅上行风险。

3.3 MLF利率并非存单利率上限

观察2016年至2017年货币从宽松转向收紧时期的存单利率与MLF利率走势,我们发现:货币持续宽松阶段1年期同业存单利率大多低于1年期MLF利率(平均利差为-9BP);而当货币转向中性(16年9~10月)存单利率围绕MLF上下波动,波动范围在-12~10BP之间;货币收紧叠加金融监管收紧时期,存单利率往往大幅高于MLF利率。

因此在货币从宽松转向中性阶段,MLF利率并非同期限存单利率的上限。当前1年期AAA存单利率正在接近2.95%的MLF利率,我们认为随着货币持续维持中性,存单利率或击穿MLF利率,后续将围绕MLF波动。

综合来看,由于三季度经济仍在改善,宽信用让位于防风险,货币很难边际转松,叠加结构性存款压降规模相对于5-6月或继续持平,因此我们预计8~9月存单量价抬升趋势可能还要维持,1年期存单利率将围绕1年期MLF利率波动。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43