近几个月,基建投资增速回升较为明显。在经济下行压力较大的情况下,财政资金支持基建的力度明显增强。那么今年基建增速能够达到多少,拉动多少GDP增长?本篇专题根据最新资金数据做了测算。

摘要

1、基建明显恢复,行业差异较大。2季度我国基建投资增速回升至-2.7%,较1-2月大幅回升,即使换算成当月同比,也已经连续3个月为正。不过行业恢复差异较大,基建投资中回升最为强劲的行业是电力、热力、燃气及水的生产和供应业,尤其是电、热生产的恢复最为显著;交运仓储和水利、环境和公共设施管理业则还没有恢复至去年增速水平,尤其是航空运输业上半年投资大幅减少了40%,拖累了交运仓储。

2、地方财政主导基建。在城乡公共设施、水利、节能环保以及交通运输等基建行业,地方财政支出占总财政支出的比重都在9成甚至9成以上,地方财政在基建中起主导作用。不过,在铁路运输和邮政业则由中央财政主导。具体来看,今年各省重点投资计划中基建投资仍是重点,多数省份基建投资占比超3成,甚至有6-7成的省份;今年地方专项债投向基建的比重也在明显上行,尤其是新基建,截止7月底,新增专项债投向基建的比例超过6成,较去年翻一倍。

3、基建增速能到多少?根据我们测算,今年基建投资将比去年增加1.9万亿,推升全年增速回升至10.6%,下半年基建投资增速将达到18.8%左右。如果考虑抗疫特别国债的话,基建投资增速或再提升2-4个百分点。按照10.6%的基建投资增速来考察,全年基建投资将拉动名义GDP增长2.0个百分点,其中传统基建仍是主力,将拉动1.2个百分点;不过,新基建的拉动也在显著提升,今年广义新基建将拉动名义GDP增长0.8个百分点,较去年提升0.6个百分点。

1

基建明显恢复,行业差异较大

根据国家统计局最新数据,2季度我国基建投资(不含电力)增速已恢复至-2.7%,较1-5月继续收窄了3.6个百分点,较最差的1-2月则收窄了27.6个百分点。换算成当月同比的话,基建投资增速自4月开始已经连续3个月为正,5月当月同比增速回升到了8.3%,6月短期下滑,但也有6.8%。

分行业来看,基建投资中回升最为强劲的行业是电力、热力、燃气及水的生产和供应业,上半年累计同比不仅由负转正,甚至已经达到了18.2%,5、6月的单月增速已经将近30%,远远高于去年4.5%的水平。尤其是电、热生产的恢复最为显著,扭转了过去三年负增长的状态,高增19.3%,其中风电电源工程建设领域贡献最大,同比增长了152.2%。

交运仓储和水利、环境和公共设施管理业虽然有所恢复,但还没有恢复至去年增速水平。具体来说,交运仓储主要受到航空运输业投资的拖累,上半年航空运输投资大幅减少了40%,6月当月同比增速仍有-21%。水利管理业投资表现偏强,但生态保护和环境治理业、公共设施管理业的投资则相对较弱。

2

地方财政主导基建

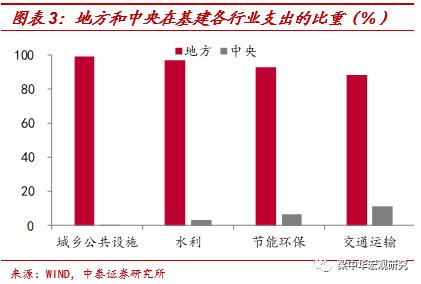

地方财政主导基建投资。从财政支出来看,地方财政支出占公共财政支出的比重一般在8成以上,而就基建行业来看,我们发现也是同样如此。根据财政部公布数据,地方在城乡公共设施、水利、节能环保等基建行业的支出比重均超过90%,交通运输行业也有88%,表明地方财政在基建中起主导作用。

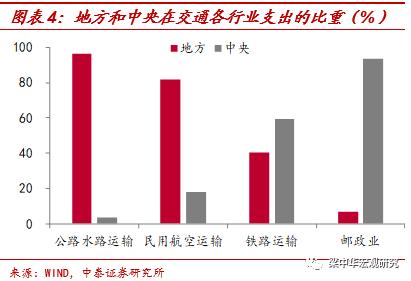

不过,对于交通运输细分行业来说,铁路运输和邮政业则由中央财政主导,中央在铁路运输的支出比重接近60%,在邮政业的比重则超过了90%。

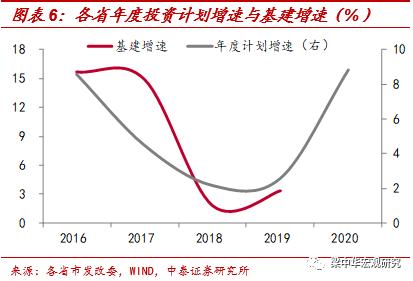

具体来看,一方面,各省重点投资项目中基建投资是重点。截止7月底,全国有26个省市公布了重点或重大项目建设计划,其总投资计划规模约50万亿,年度投资计划规模也有10万亿,较去年增加了约1万亿,其中基建投资仍是重点。

从基建投资金额来看,多数省份年度投资中有3成以上投向基建,其中新疆和广东占比最高,均超过6成;从基建项目数量来看,也同样如此,多数省份基建项目占比超过3成,尤其是青海、新疆和湖南等均在5成以上。同时,我们发现,各省年度投资计划增速与基建投资增速变化趋势也较为一致。

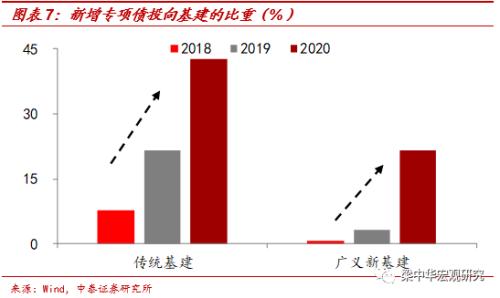

另一方面,地方专项债投向基建的比重在明显上行,尤其是新基建。从新增专项债来看,18-19年新增专项债主要投向土储和棚改,二者占比在6-7成左右,今年则主要投向了基建领域。截止7月28日,新增专项债投向基建的比重超过6成,较2019年提升了30多个百分点;其中,投向传统基建的比重超过4成,投向新基建的比重也大幅提升至21%,而19年仅3%。

3

基建增速能到多少?

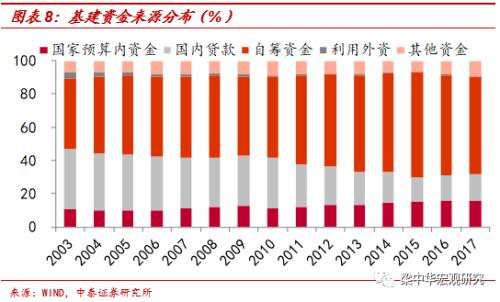

那么,在基建边际发力的背景下,今年基建增速能到多少?从基建资金来源来看,预算内资金、国内贷款以及自筹资金是基建资金的主要来源,这三部分贡献了9成以上资金。因此,这三部分将是未来主要发力方向,尤其是贡献了6成资金的自筹部分。

进一步来看,自筹资金包括政府性基金(含专项债)、城投债、政策银行金融债、铁道债、PPP和非标等,考虑到地产进入下行周期、地方隐形负债监管难松、铁道债相对平稳、PPP增量放缓、非标继续萎缩,自筹资金的主要依赖将是专项债。

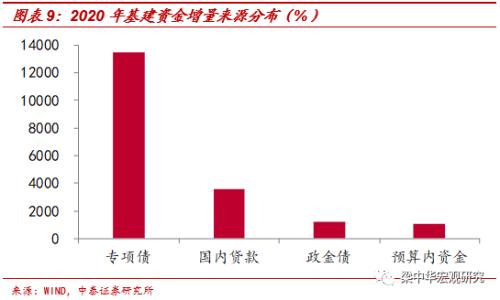

基于我们对融资端的具体测算,今年预算内资金投向基建的规模大约在3.0万亿左右;专项债投向基建的规模大约在1.9万亿;政金债投向基建的规模大约在0.8万亿;国内贷款投向基建的规模大约在3.4万亿。(在前期报告的基础上,根据最新资金数据对各项来源资金进行了重新测算,具体测算方法可参考报告:《并没有“基建潮”》)

总的来看,基建投资规模相比去年将增加1.9万亿,可以推升基建投资增速回升至10.6%;同时,考虑到上半年基建增速(全口径)为-0.07%,那么,下半年基建投资增速或将达到18.8%。

此外,今年新增了1万亿抗疫特别国债,根据财政部6月发布的《关于修订2020年政府收支分类科目的通知》可知,抗疫特别国债主要投向18个领域,其中包括公共卫生体系建设、交通基础设施建设、市政设施建设以及旧改等12个基建领域。因此,如果再考虑特别国债投向基建的资金的话,2020年全年基建投资增速或达到12.2%-14.4%,2020年下半年基建投资增速将达到21.7%-25.6%。

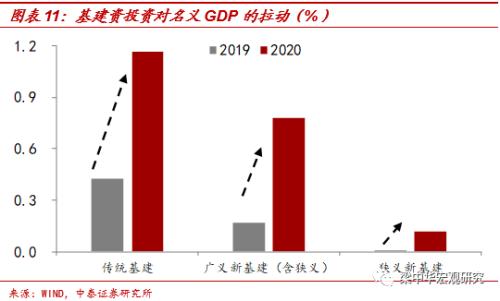

基建投资或将拉动名义GDP增长2个百分点。根据支出法测算,2018、2019年基建投资对名义GDP的拉动分别为0.4和0.6个百分点,如果今年基建投资增速升至10.6%,预计拉动名义GDP增长1.95个百分点。

进一步来看,考虑到今年会对新基建有所侧重,参考往年基建投资的结构,我们假定今年狭义新基建占比升至1%,广义新基建占比升至20%。那么,今年狭义新基建将拉动名义GDP增长约0.12个百分点(去年几乎为0);而广义新基建(含狭义)将拉动名义GDP增长约0.8个百分点(去年为0.2个百分点)。相较而言,传统基建仍是稳增长的主力,对今年名义GDP增长的拉动在1.2个百分点左右。

风险提示:中美问题;新冠疫情;经济下行;政策变动;新基建测算是基于PPP项目数据,可能存在一定误差;抗疫特别国债对于基建的投资比例可能存在高估。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43