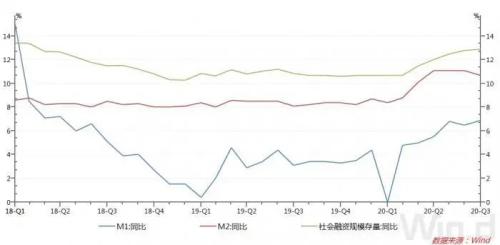

央行最新公布的金融统计数据显示,7月份人民币贷款增加9927亿元,低于市场平均预期,7月人民币贷款较去年同期少增631亿元,较6月份大幅少增8173亿。7月末人民币贷款余额增速为13%,较上月回落0.2个百分点。

东方金诚首席宏观分析师王青指出,7月人民币贷款环比少增符合季节规律,同比年内首度少增,“总量适度”政策影响初现。不过,剔除非银贷款后,7月人民币贷款同比仍为多增,显示信贷对实体经济的支持力度并没有明显减弱。

专家普遍认为,信贷增速小幅回落无需过度担忧,尽管信贷数据从总量看不及预期,但从结构变化更加值得关注。民生证券首席宏观分析师解运亮指出,分结构看,居民短贷、居民中长贷、企业中长贷表现都不错,反映消费景气向好、楼市销售较好、金融对重大项目支持力度仍大等。

7月末M2增速从上月的11.1%回落至10.7%,略低于预期,而社会融资规模存量增速进一步反弹至12.9%。交通银行(行情601328,诊股)金融研究中心高级研究员陈冀表示,这反映出“稳货币+宽信用”政策导向。

企业中长期贷款多增

7月新增信贷中,企业新增中长期贷款达5968亿元,而短贷及票据融资大降,信贷结构优化。同时,7月居民贷款需求旺盛,大增7578亿元,同比多增 2466 亿元。

天风证券(行情601162,诊股)首席银行业分析师廖志明指出,企业中长期贷款多增、短贷及票据融资大降,反映的是银行调节信贷结构,优先投放企业中长期贷款。陈冀表示,企业中长期贷款增长较多,显示企业对未来前景看好,投资积极性在逐渐恢复。

王青认为,企业中长期贷款多增一方面反映了各项宽信用政策持续推进,继续为实体经济提供较好的信贷环境,包括央行于6月初推出的两项直达实体经济的货币政策工具、7月初下调再贷款再贴现利率等;另一方面,国内经济好转对信贷需求产生支撑,尤其是随着制造业投资逐渐修复、基建发力,实体经济对中长期贷款需求回升。

7月新增居民中长贷和短贷均明显高于去年同期,或与房地产市场回暖、消费修复等有关。廖志明指出,疫情之后,消费恢复加快,带动7月居民短贷增加1510 亿元;7月份30个大中城市房地产成交套数达17.1万套,同比增长10.7%,带动房贷需求继续改善,7 月居民中长期贷款增加6067 亿元。

政府、企业债券融资少增

7月新增社会融资规模1.69万亿元,较去年同期多增4068亿元,但低于市场平均预期。从主要分项来看,表外票据净收缩规模远小于去年同期,人民币贷款同比多增,而企业债券和政府债券净融资规模同比少增。

解运亮指出,直接融资中,企业债券融资同比少561亿元、政府债券融资同比少968亿元,是造成社融不及预期的主要原因。7月债市经历了一波剧烈调整、债券发行受到一些影响,但这一现象并不具备持续性。

另外,廖志明指出,信托加速收缩也对社融增长造成拖累。7月信托贷款减少1367亿元,主要受融资类信托监管加强的影响。

专家认为,未来随着积极财政措施进一步落实,项目新开工和施工加快等,或仍将带动企业信贷等增长;同时,地方债、国债等剩余发行规模较大,尤其是专项债集中在8月、9月发行,将对社融增长形成一定支持。

M2增速回落体现“总量适度”取向

7月M2同比增长10.7%,比上月末下降了0.4个百分点。王青认为,M2增速回落,体现了货币政策“总量适度”的政策取向。

7月末M1同比增速较上月末加快0.4个百分点至6.9%,创逾两年来新高,比去年同期加快3.8个百分点。王青认为,近期M1呈现趋势性上场,主要原因是伴随复工复业进程全面展开,包括服务业在内的各类市场主体业务活动增强,企业活期存款多增。

从存款构成看,居民存款减少7195亿元,企业存款减少1.55万亿元,与此同时非银机构存款增加1.8万亿元,增速仅低于2015年5月。解运亮指出,7月股市经历了一波快牛行情,这些变化反映7月居民和企业不少资金流入股市。陈冀还指出,住户存款减少也一定程度上与住户中长期贷款保持增长共同反映了房地产市场较前期较快修复的特征。

近期央行发布《2020年第二季度中国货币政策执行报告》对于下一步货币政策的定调是灵活适度、精准导向,把握调控的力度、节奏和重点。易纲接受采访时表示,保持金融总量适度、合理增长。专家预计,未来货币政策将更加注重“精准导向”,稳健适度将是常态,预计货币政策将继续围绕“保持定力+精准导向”展开,结构性支持更加明显,以直达工具为代表的结构性货币政策将成为主要发力点。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43