香港二次上市后,网易交出了一份怎样的财报?

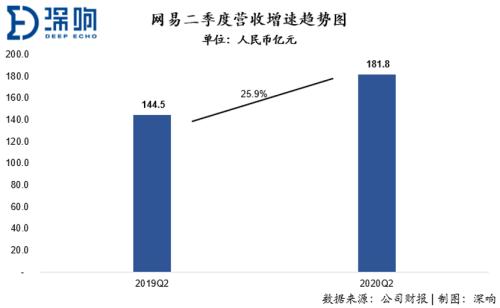

8月13日,网易发布2020年Q2财报。财报显示,网易Q2净收入181.8亿元人民币,同比增长25.9%;归属于网易公司股东的持续经营净利润45.4亿元人民币,同比增长35.3%。总体看,二季度,网易营收、净利润均超市场预期。

对于大公司而言,收入、利润的基数都已经很高,实现大基数上的大增长并不容易。细究起来,网易取得超预期增长背后,是网易拥有的三张增长牌——游戏、教育、音乐。

在线游戏:自研+出海

网易的基本盘游戏业务,依旧很稳。

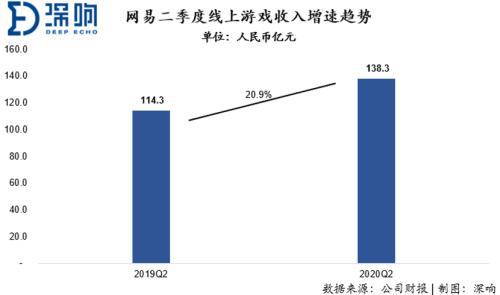

二季度,在线游戏服务净收入138.3亿元,同比增长20.9%。游戏业务稳健增长的背后,其实有两个显著的侧重点:自研和出海。

本季度,《星战前夜:无烬星河》、《梦幻西游网页版》、《猎手之王》、《实况球会经理》和《漫威对决》等新游戏陆续推出,在市场中获得广泛关注。《荒野行动》和《明日之后》等游戏在日本表现强劲,进一步提升了网易的国际影响力。

根据APP Annie数据,按2019 年 iOS及Google Play综合用户支出计算,网易是全球第二大移动游戏发行商。

而在前一天,腾讯也发布了财报。

比较之下,两者地位难撼,不过仔细分析,网易的游戏和腾讯的游戏其实各有千秋——相比于腾讯游戏巨量的用户规模,网易头部游戏的特点在于付费深度较高,且自研游戏占比较高,2019年新品游戏中,网易自研产品占比为 84.2%,而腾讯为 57.9%。

同时可以看到,网易游戏经典IP的运营时间非常长,上线多年依旧具备旺盛的生命力。《大话西游》、《梦幻西游》、《倩女幽魂》和《阴阳师》为代表的顶级精品IP系列产品,生命周期分别已维持18年、17年、10年和4年,成为游戏行业历史超长线运营的标杆。到今天,这些网易自研的经典游戏IP,仍然拥有稳固的用户流量池和强大的变现能力。

在新游戏上,网易多品类游戏储备也相当丰富。与华纳兄弟合作开发的《哈利波特:魔法 觉醒》手游版及端转手的《天谕手游》都是期待值很高的项目。而值得一提的是,在今年5月的网易游戏发布会上,多款二次元游戏产品集体亮相,加大二次元游戏产品布局的行动已非常明显。

游戏业务是网易当之无愧的增长支柱,而在游戏业务当中,海外市场则是值得关注的增长点。有意思的现象是,腾讯在游戏出海方面的显性策略是收购全球顶级游戏公司并建立战略联盟,而网易则更多依靠产品本身。

事实上,网易从2013年开始尝试游戏出海,一开始也并非一帆风顺。当年网易先是在东南亚投入大量成本,架设当地服务器,2013年12月在越南上线了国内爆红的《倩女幽魂2》,2014年3月《英雄三国》则开启泰服测试。但因为这些内容“太中国文化”,很难被当地玩家理解,同时宣发经验较少,体现出来就是推广力度较弱,整体出海平平无奇。

真正为网易游戏出海跑通流程的是《阴阳师》——以日韩为主,覆盖全球,多地区畅销榜第一。与此同时,网易游戏在最难进入的日本市场实现了突破,《荒野行动》《第五人格》《阴阳师》《明日之后》等四款游戏均曾进入App Store日本畅销榜 TOP100,其中《荒野行动》稳居畅销榜前十名,《第五人格》稳定在畅销版前五十名。

而网易也正在通过引进高端人才,搭建国际化研发团队。今年6月,网易游戏在日本成立樱花工作室,总负责人是前万代南梦宫工作室开发本部长赤塚哲也。这是网易成立的首个专注主机游戏开发的工作室,这一动作透露出网易计划在主机领域展开自研布局。

当然,网易也在通过投资手段“补充弹药”。2019年7月,网易收购了加拿大最大独立游戏开发商Behaviour Interactive Inc.的少数股权。后者作为非对称竞技类游戏的领军者在全球拥有超过2亿玩家,代表作品包括全球首款非对称型多人游戏《黎明杀机》(Dead by Daylight)。2019年11月,网易宣布收购英国游戏公司Bossa Studios的部分股权,《外科医生模拟器》等代表作在欧美地区广受欢迎。

网易游戏出海被资本市场看好,包括安捷证券在内的诸多券商预计未来3-5年,网易海外游戏收入占比有望实现超过30%的突破。国信证券(行情002736,诊股)更是测算认为,网易海外手游收入有望实现3年翻3倍。

对于网易来说,无论国内还是海外,游戏始终是其优势阵地。

虽然游戏赛道与政策强相关、字节跳动入局游戏带来行业竞争的不确定性,但网易在游戏的深度耕耘已然拉开了多个身位的差距,为网易整体带来显著增量,并非难事。

教育:K12是主引擎

如果说游戏是网易基本盘,那么教育就是网易向前一步的突破口了。

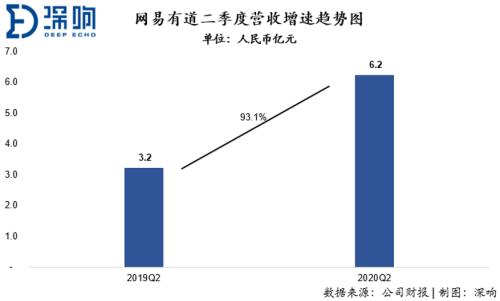

自去年10月IPO以来,网易有道无论在经营数据及股价方面均表现亮眼。二季度,网易有道在连续六个季度保持高速增长的同时,毛利率持续优化,提升至45.2%;课程相关业务的毛利率达51.7%。继上一季度经营性现金流为正后,本季度保持基本稳定。

本季度,有道精品课销售额和学生规模快速增长。有道精品课二季度实现销售额4.6亿元,同比增长215%。K12作为主要增长引擎,K12课程销售额3.1亿,同比增长229%;正价付费人次32.9万,同比增长359%。

在线教育无疑是一个机会型赛道。

中国智能教育市场规模2018年达到1034亿元,近5年 CAGR(复合增长率)高达56.4%,并有望在2023年进一步扩大至7198亿元,未来五年CAGR47.4%。疫情期间,在线教育渗透率出现极大提升,线上教育流量大增。

优质的教学内容、教研质量和良好的用户体验是长期竞争力的核心,从而在获得强用户留存和粘性,形成流量聚合及规模化变现方面形成强壁垒。

对于在线教育来说,教研教学水平、线上教学效果依然是全行业大力投入的重点,这两个挑战是否能够得到化解,最终关乎的是行业能否突破规模化瓶颈的问题。

网易有道对这两大挑战都找到了解决方案。

一个是双师模式——大班教学势必会削弱教学效果;一对一课程或小班教学可以解决这一问题,但又对企业造成了盈利压力。双师制则是主讲老师直播授课,辅导老师督学、答疑的模式,帮助行业克服了名师存在的局限,放大了名师的辐射范围,同时提升了在线教育的教学水平。

有道精品课的重点放在了课堂上,从现有双师模式上升级,还增加了智能化的机器辅助互动环节,打造名师互动大班。

另一个就是用技术打磨课堂——基于网易本身的技术基因,网易有道精品课的设计了更集约化、高效率的互动手段,包括交互设计、自动化判题、操作系统无缝切换等等。

在线教育不但商业前景可观,社会价值同样巨大。但教育是一个“慢”行业,它需要耐心打磨产品、以冷静、长期主义的心态去面对风口。

这似乎符合网易一贯后发制人、靠产品驱动用户的调性。

音乐:打差异化策略牌

后发制人的还有音乐。

网易云音乐相对进入在线音乐时间较晚, 但得益于公司泛音乐多场景化创新,通过内置“云村”等社交属性运营板块,增强 AI个性化推荐功能,用户留存和粘性较强,从主要运营数据看,网易云音乐与腾讯音乐同属国内在线音乐市场第一梯队。

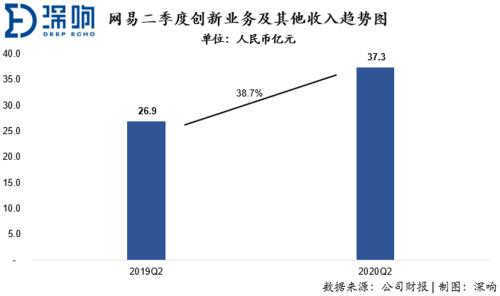

在网易云音乐等核心业务拉动下,创新及其他板块持续增长,毛利率提升至18.5%。其中,网易云音乐营收继续保持三位数增长,直播和会员收入创新高。

近期,网易云音乐密集拿下多个重磅合作,蓄水用户池和音乐版权池。

8月5日,网易云音乐与阿里88VIP联合宣布达成战略合作,网易云音乐黑胶VIP年卡权益被包含在88VIP年度生态权益包中。这就意味着,阿里的高净值付费会员可以在自家的虾米音乐或网易云音乐两款音乐产品中自由选择,兑现相应权益。

仅六天后,网易云音乐宣布与环球音乐集团达成数年期全新战略合作,在此合作框架下,网易云音乐不仅将获得环球音乐的曲库授权,双方还将共同探索在音乐产品、服务和宣发层面更多创新领域开展更深入广泛的合作。

谈及网易云音乐未来的商业化空间,丁磊在Q2财报电话会上表示,网易云音乐还将继续探索更加多元健康的商业模式;投入更多资源扶持和培养更多优秀原创音乐作品,助推华语流行歌曲成为世界上比较主要的音乐内容形式之一。

目前,在线音乐行业已呈现腾讯音乐与网易云音乐两强并立的格局。这种格局之下,拆解来看,两家公司其实都已经具备了较强的付费订阅议价能力。无论是提价还是提高付费率,网易云音乐在这方面都有很大的增长空间。而随着Z世代对泛娱乐需求的提升,付费意识增强,付费比例将逐步提高。

广告和直播的营收方面,中长期来说,网易云音乐也有较为确定的增长空间,毕竟其流量黏性摆在那里,广告价值不会低。而参考腾讯音乐的营收情况,直播其实是腾讯音乐的收入大头。而无论是从流量引入,还是消费变现能力的角度而言,网易云音乐LOOK直播的创收潜力都具备想象力。

而除了付费音乐、广告、直播以及未来的社交收入以外,目前网易云音乐还有票务和音乐周边等延伸商业模式。

整体来看,网易走的是精品战略,不追看不懂的风口,不管是游戏、音乐还是教育都有后发先至的内在基因。

聚焦战略加上游戏、教育、音乐三张增长牌,网易也赢得了资本市场的认可。近期,摩根士丹利、野村证券、高盛、交银、安捷等多家投行上调网易目标价。其中,摩根士丹利将网易的目标价调至华尔街最高600美元,给出了1000亿美元的市值预估。

这段时间,大量巨头公司都在谋求下一次高速换挡,寻找有增量空间的新基本面。而网易准备好了“游戏+教育+音乐”的新增长三驾马车,换好增长引擎,展现长期主义与长期价值。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43