工业增加值增速持平于上月;发电量增速放缓,但制造业增速加快。7月工业增加值同比增长4.8%,和6月持平,低于市场预期的5.2%。季调后环比增长0.98%,较6月环比增速1.3%回落。

制造业增加值同比增速从6月5.1%上升至7月6%。其中,汽车制造业增加值同比增长21.6%,电气机械和器材制造业同比增长15.6%,较6月增速(13.4%和8.7%)明显加快。

发电量增速回落拖累电力、热力生产和供应业增加值。7月发电量同比增长1.9%,较6月6.5%回落。电力、热力生产和供应业增加值同比增速从6.3%回落至1.7%。发电量增速放缓受今年夏季雨水多、气温偏低影响,不完全反映工业活动减速。

三产投资带动固定资产投资增速加快。1-7月,固定资产投资累计同比下降1.6%,符合预期,较上半年累计同比增速-3.1%继续回升。7月单月固定资产投资同比增长8.3%,较6月增速5.6%加快。

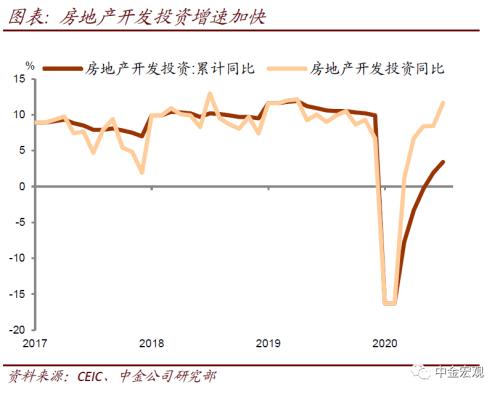

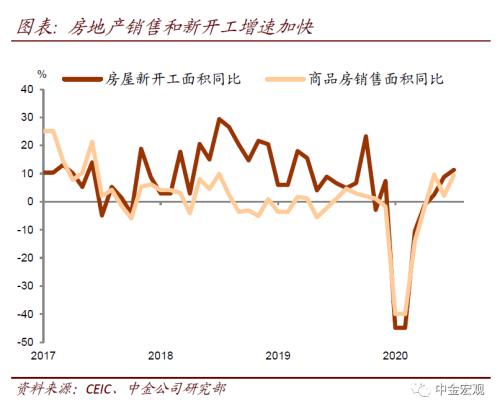

房地产投资、销售和新开工增速加快,疫情以来相对宽松的融资环境继续推动地产需求增长。7月房地产开发投资同比增长11.7%,增速较6月8.5%加快。房地产销售面积同比增长9.5%,较6月2.1%大幅回升;新开工面积同比增长11.3%,较6月8.9%加快。7月土地购置面积同比下降1.8%,但是土地成交价款大幅增长36.8%。房地产开发企业到位资金继续改善。竣工面积同比下降14%,较6月跌幅-6.6%加大。

公共事业投资增速高位回落,三产投资增速加快。7月公共事业投资(电力、热力、燃气及水的生产和供应业)从6月29.2%回落至16.9%。其他基础设施投资(不含公共事业)同比增长7.9%,比6月6.8%加快。教育投资同比增长28.1%,文化、体育和娱乐业投资同比增长25.1%,比6月(12%和-4%)加快。

制造业投资跌幅继续收窄。7月制造业投资同比下降3.1%,跌幅比6月-3.5%进一步收窄。

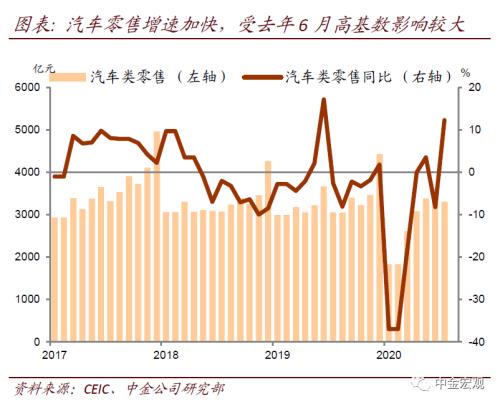

零售增速回升慢于预期,汽车零售受基数影响大幅回升。7月社会消费品零售总额同比增长下降1.1%,较6月-1.8%回升,但是低于市场预期的0.1%。商品零售同比增长0.2%,较6月-0.2%小幅回升;餐饮零售同比下降11%,较6月跌幅15.2%继续改善。

汽车零售大幅回升受基数影响较大,拉高当月零售增速2个百分点。限额以上商品零售增速从0.4%加快至3%。其中汽车类零售同比增长12.3%,较6月-8.2%大幅回升。6月汽车零售同比负增长受到高基数拖累,7月季调后环比增速比6月加快。

网上和限额以上企业零售增速回升,限额以下企业零售回升缓慢。7月网上零售同比增长19.5%,较6月18.6%加快;限额以上企业零售同比增长2.2%,较6月-0.4%回升。限额以下企业零售同比下降-2.8%,略低于6月-2.7%。

服务业指数继续回升。7月服务业生产指数同比增长3.5%,较6月增速2.3%进一步加快。其中,金融业、房地产业、其他服务业生产指数分别增长10.4%、7.8%、3.3%,比6月份分别加快2.9、3.9、2.3个百分点。

失业率总体平稳,但结构性就业压力仍然存在。7月全国城镇调查失业率5.7%,和6月持平。1-7月新增就业671万人,同比减少196万人;7月新增就业107万人,略高于6月104万人。7月城镇外来农民工调查失业率5.7%,比4月6.4%回落。20-24岁大专及以上人员(主要为新毕业大学生)失业率比去年同期上升3.3个百分点。

往前看,下半年经济可能进入弱复苏阶段。2季度复产复工带动生产快速回升,下半年经济复苏更多依赖需求回升。7月底政治局会议仍然坚持“房住不炒”定位,央行2季度货币政策执行报告表示,坚持不将房地产作为短期刺激经济的手段。财政部表示,地方政府专项债券将力争在10月底之前发行完毕。我们预计,下半年房地产销售和投资进一步上行空间不大,雨季过后基建投资增速有望加快。在疫情不确定性影响下,制造业投资和消费回升可能较为缓慢。下半年,全球经济复苏背景下,外需可能继续回升,但仍然面临疫情以及地缘政治不确定性的影响。总体而言,经济可能进入弱复苏阶段。

文章来源

本报告摘自:2020年8月14日已经发布的中国宏观热点速评《经济进入弱复苏阶段 | 2020年7月经济数据点评》

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43