作者|叶二、段诗

来源|AI蓝媒汇

两个月前,小鹏汽车董事长何小鹏在微博上晒出与蔚来汽车创始人李斌、理想汽车CEO李想三人的合照,并配文道:“三个苦逼,在忆苦思变。”

两个月后,小鹏汽车正式向美国证监会提交IPO文件,成为继蔚来、理想之后登陆美股的中国互联网造车新势力第三股,新造车“三剑客”齐聚华尔街。

不久前,小鹏汽车完成阿里、高瓴、红杉等领投超9亿美元c+和c++轮融资,这应该是小鹏冲击IPO的信号。去年11月C轮融资之后,小鹏汽车估值近40亿美元。

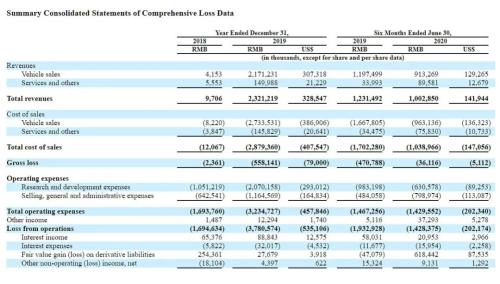

招股书披露,小鹏汽车在过去两年半期间累计亏损58.86亿人民币,负债率达71%。此时冲击IPO,资本市场会买账吗?近期,小鹏接连陷入舆论漩涡,G3自燃起火、P7车主维权……舆论风波是否会影响投资者信心?小鹏前路未卜。

赴美IPO的好时机

据报道,小鹏早在今年6月就已经向美股市场秘密提交IPO文件,如今时机成熟,小鹏正式“官宣”。

之所以选择这一时期上市,一方面是因为智能电动汽车行业此时风头正盛,资本市场一度看好相关行业。

二级市场数据是最直观的体现。2020年以来,特斯拉股价暴涨,总市值达3004.87亿美元,是一年前的近8倍。

特斯拉光环加持下,国内互联网造车新势力也一同乘风破浪。截至8月13日,蔚来报收13.24美元,市值达156.82亿美元,比2018年上市时翻了一番;而理想汽车上市首日,股价从每股11.5美元,上涨至每股16.46美元,大涨43%,8月13日报收15.04美元,市值达125.79亿美元。

另一方面,小鹏持续亏损,急需上市“输血”。

对于互联网造车新势力来说,其烧钱速度堪比碎钞机,两年半时间内,小鹏累计亏损59亿人民币。

招股书显示,2018年,小鹏汽车净亏损13.99亿人民币,2019年亏损面积持续扩大,净亏损36.92亿元。直至P7上市后,这一情况有所改善,2020年上半年净亏损缩减至7.96亿元。

同时,小鹏的资产负债率也“一路高升”。2018年底开始量产后,2019年资产负债率陡升至69%,今年上半年进一步升至71%。

此外,小鹏P7于今年5月上市后销量势头向好。根据最新数据,今年7月小鹏P7交付量达到1641台,成为小鹏新的营收增长点。此时IPO更容易收获市场口碑,获得投资者信任。

一路走来,风波不断

何小鹏曾说:“小鹏的标签是智能。”小鹏汽车在自动驾驶和智能操作系统研发方面投入大量人力、财力。

招股书信息显示,小鹏汽车2018、2019年的研发投入分别为10.5亿、20.7亿人民币,占公司总收入的89.2%和62.9%,公司约有43%的员工专注研发。

然而,说起技术,就会联想到小鹏的“抄袭”风波。

2019年3月,外媒报道称,特斯拉以小鹏汽车的员工曹光植涉嫌窃取特斯拉自动驾驶系统技术机密为由将其诉至法庭。曹光植是特斯拉前工程师,离职前曾把大量文件上传至个人账户,之后加入小鹏汽车。

造车路上一波未平一波又起。“抄袭”阴影还未消散,小鹏又经历了一场“维权”事件。

去年7月,小鹏推出了2020款小鹏G3车型,然而2020款小鹏G3在续航、硬件等配置上提升不少,综合补贴后的价格却更便宜了。

一来一回,老款性价比远不如新车,车主不乐意了,直言自己缴了智商税,甚至在何小鹏微博下留言:“老客户不如狗。”

此后,何小鹏在微博向客户道歉:“对不起,让大家伤心了。”并提出补偿方案:所有G3 2019款个人车主3年之内增换小鹏汽车任何一款车型时,在所有促销权益的基础上,额外享受10000元补贴。

客户维权事件时有出现。8月11日,广州一辆小鹏G3出现充电后自燃并爆炸,当日小鹏回应,系电池被磕碰受损所致。

小鹏P7刚上市,也有车主因“质量问题”开始维权了。7月12日,位于武汉的小鹏P7车主万先生在社交软件上直播表示,车辆存在刹车抖动异常、方向盘抖动异常、蓝牙钥匙无法使用、大屏异响等多个故障问题。

一路走来风波不断,但好像并未影响投资者对小鹏的青睐。

截至此次赴美IPO,小鹏共持有现金类资产超85亿人民币,包括在7、8月刚刚完成的融资金额超9.47亿美元的C+和C++轮融资。此前小鹏已经历了11轮融资,累计融资175亿元人民币。这一资本状况好过同时期的蔚来和理想。

此外,小鹏拥有一众明星投资机构加持。招股书显示,小鹏汽车联合创始人、董事长及首席执行官何小鹏是公司的最大股东,持股31.6%;其他管理层持股9.3%,阿里旗下的淘宝中国持股14.4%,是最大的外部股东,其他主要股东还包括小米、GGV纪源资本、晨兴资本等。

IPO背后的隐忧

美团创始人王兴也曾公开表示,中国车企格局基本是3+3+3+3角逐下两轮,其中一个“3”即指造车新势力中的理想、蔚来和小鹏。

而这三家有一个共同的对手——特斯拉。

特斯拉对于国内互联网造车新势力来说,可谓是魔鬼般的竞争者,其旗下Model 3长期处于国内新能源销量领先的地位。

根据乘联会发布的新能源乘用车销量榜单显示,特斯拉Model3今年1-7月累计销量56768辆,碾压式领先于其他新能源车型。同期蔚来旗下的ES6和理想ONE累计销量26266辆,小鹏P7两月内交付1966台。三剑客若抱团取暖,合力或可与特斯拉一战。

新造车“三剑客”中,小鹏在交付、营收等方面并不占优势。

从交付量来看,小鹏汽车七月交付2451台,包括1641台P7和810台G3,落后于同期蔚来的3533台和理想的2516台。这从一定程度上说明,主打性价比的小鹏,尚未获得市场的认可。

从营收来看,小鹏2020上半年营收10亿元人民币;理想今年Q1实现营收8.4亿元人民币;蔚来今年Q1实现营收13.7亿元人民币,Q2营收37亿。小鹏整体的营收规模低于蔚来和理想,主要是由于整车销售规模和单车售价的差距。

从盈利能力来看,理想汽车在量产之后毛利已经率先转正;今年Q2,蔚来也实现了毛利首次转正;招股书显示,今年上半年,小鹏的毛利为-3611.6万人民币,毛利率-3.6%,同比收窄92.3%,虽然亏损规模正在缩小,但毛利尚未转正。

上市代表了阶段性胜利,却不是成功的终点,面对复杂的市场情况,小鹏未来还有很长的路要走。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43