房贷利率转换到了最后窗口期!日前,多家银行发布公告称,将于2020年8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

那么问题来了,究竟选固定还是浮动?利率长期将会怎么走?

存量房贷马上将调整为LPR定价

工行、农行、中行、建行、交行、邮储银行(行情601658,诊股)等多家银行日前发布通知称,自8月25日起,将分批对符合条件且尚未办理定价基准转换的商业性个人住房贷款转换为参考LPR的浮动利率。

不同银行采取的方式和时间略有差异,有不清楚的地方可咨询贷款的对应银行。

部分银行批量转换时间表

图表来源:光大证券(行情601788,诊股)研究所

此前央行规定,存量浮动利率贷款原则上要在8月31日之前完成利率定价方式转换,定价基准只能转换一次。贷款人可以选择转换成固定利率或者转换为锚定LPR定价。

这意味着,8月末之前还没有转换房贷利率的贷款人,将被默认转为锚定LPR定价的模式。如果对默认批量转换有异议,在2020年12月31日之前,可以进行协商处理。

值得注意的是,公积金个人住房贷款利率不需转换;已处于最后一个重定价周期的存量浮动利率贷款,转换与否对该笔贷款还本付息无影响,可选择不转换。

固定利率或LPR如何影响房贷

如果选择固定利率,若此前房贷利率是5.39%,转换后依旧是5.39%,未来在贷款还清之前都保持不变,不受利率升降影响。

如果参考LPR,则您的房贷利率会跟随LPR浮动,但此次转换成LPR并不会影响您下一个重定价周期前的房贷利率。这与央行规定的参考定价方式有关。

如果您的房贷参考LPR定价,那么银行将先根据您当前的房贷利率确定一个“点差”(点差=转换前的房贷利率-相应期限LPR)。比如,您转换前的房贷利率是5.39%,按央行规定,在个人房贷转换期间均锚定2019年12月的LPR(4.8%),由此确定您的点差为59个基点(5.39%-4.8%)。

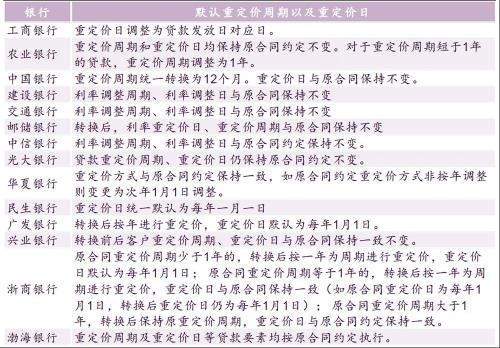

点差在合同剩余期限内固定不变。您之后的房贷利率就由“重定价日的相应期限LPR+点差”形成。转换为LPR时可以重新约定重定价周期,商业性个人住房贷款的重定价周期最短为一年,也就是说一年内房贷利率不会发生变化。多家银行可选择的重定价日为每年1月1日,或按贷款放款日对应的日期来调整。

部分银行默认重定价日及重定价周期

图表来源:光大证券研究所

假如您的重定价日为1月1日,那么2020年由于锚定2019年12月LPR,您的房贷利率不会发生变化。而2021年转换后的房贷利率=2020年12月的LPR(假设为4.60%)+0.59%=5.19%,较2020年将下降20个基点。

简单来说,就是重定价日的LPR比上次变化了多少,您的房贷利率就会调整多少。

转不转?听听专家怎么说

根据上面的算法,是否转换为LPR都取决于您如何看待未来LPR走势。

如果您认为LPR会涨,那么固定利率肯定更合适;如果您认为LPR会跌,那么选择锚定LPR更合适。

光大证券固定收益首席分析师张旭认为,将商业性个人住房贷款转换为LPR浮动利率贷款更有利于节约利息成本。

从短期来看,当前5年以上期限LPR已较2019年12月的低了15个基点,此时将其转换为LPR贷款,那么在下一个重定价周期开始时(如明年的1月1日),借款人便可以“稳妥”享受15个基点的利率下降。

从中长期看来,随着潜在经济增速的降低,LPR的中长期均值较有可能低于2019年12月的水平。而且,当前的LPR明显低,即便未来利率上升,但由于本金已经减少,对利息支出的影响也相对有限。也就是说,即使整个还款周期利率的均值小幅高于4.8%,转换成LPR浮动利率仍是划算的。

退一步讲,假如未来出现LPR大幅提高的情况,借款人亦可以通过提前还款的方式缓解利率风险。

广发证券(行情000776,诊股)分析师周君芝解释,从中长期来看,利率长期缓步下行。从长周期维度看,选择根据LPR浮动大概率会优于固定利率。短期来看,5年期以上LPR的利率弹性取决于房地产调控的思路。随着房地产调控逐渐从侧重需求端转变为侧重供给端,地产周期波动幅度大概率趋于收敛。

中国社科院财经战略研究院住房大数据项目组组长邹琳华称,从当前各方面意见看,在还款期限内,LPR大概率是一个下降趋势。房贷利率转挂LPR后,还款负担可能会减轻,一般来说,该政策对还贷者有利。但是,资本市场变幻莫测,利率长期下行只是根据过去及他国经验的一般性推测,并非固定路径。利率突然持续上升的可能性虽然小,但也是存在的。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43