文丨明明债券研究团队

核心观点

短期内,随着工业产能利用率的持续提高和潜在产能空间的收敛,工业生产的修复速率料将放缓,企业产能也将逐渐向产能出清过渡。放长眼光,四季度若有全球经济修复和终端需求改善,制造业或将迎来产能出清向产能扩长的转变,但在黑天鹅与灰犀牛交织之下,新一轮产能周期的波幅也可能相对平缓。

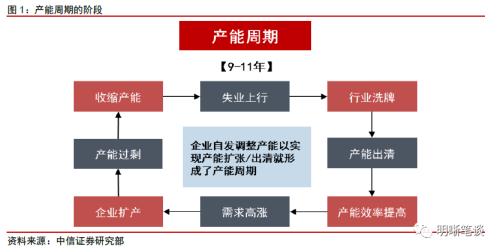

什么是产能周期?产能周期(又称为资本周期、朱格拉周期)主要反映工业企业设备投资的周期性变化。历史上,中国共出现过4轮产能周期,历次产能周期的时长大约在9-11年,2015年以来,伴随着供给侧结构性改革的持续推进,中国整体位于产能周期右侧,表现为闲置产能的收缩与产能利用率的提高。

疫情得到稳妥控制后“产能周期”的新特征。进入2020年之后,受新冠疫情影响,一季度中国经济产需双缩;二季度以来,宏观产需双双修复。在此背景之下产能周期也衍生出了新的特征。第一,固定资产投资与产出、利润的背离;第二,制造业子行业的产能、利润表现分化:黑色、有色、石油等中上游行业的利润水平明显偏低但投资修复较快,食品、纺织、家具、汽车等中下游行业则反之。

产能周期缘何“异化”?制造业生产与利润容易受到宏观政策的影响,但投资端更多依赖于企业对未来经营前景的预期,相对而言顺周期性更强。当前国内需求偏弱,叠加全球经济增长放缓与贸易保护主义抬头,企业的经营前景仍有一定不确定性,这导致企业利润难以向投资端传导。分行业看,中上游行业扩产的原因或在于趁着原材料价格磨底之际抢先扩产补库以应对后续可能出现的需求回温;对于中下游行业而言,由于其更贴近终端需求且规模相对较小,其投资端的恢复偏弱也进一步表明企业的生产经营前景仍有迷雾。

当前是产能周期的什么阶段?随着企业生产加速和企业潜在产能的持续收缩,工业产能利用率将持续提高,企业潜在产能空间料将收敛,短期内工业与制造业生产端的修复速率放缓仍将是大概率事件,企业产能也仍将呈逐渐集中化的特征并将逐渐向产能出清过渡。对于产能周期而言,当前新一轮周期尚不具备开启条件,四季度若有全球经济修复和终端需求改善的双重利好,制造业或将迎来产能出清向产能扩长的转变,但在黑天鹅与灰犀牛交织的全球经济环境之下,产能周期的波幅也可能相对平缓。

结论:当前产能周期衍生出了两个新的特征:第一,企业产出、利润快速回暖,但投资仍然疲弱;第二,制造业子行业中,不同行业的产能与利润也有明显分化。结合来看,由于投资端更多依赖于企业对未来经营前景的预期,在当前国内需求偏弱、全球经济增长放缓、贸易保护主义抬头的背景下,企业的经营前景仍有一定不确定性,这在一定程度上导致企业利润难以向投资端传导。向后展望,短期内随着工业产能利用率的持续提高,企业潜在产能空间料将收敛,工业与制造业生产端的修复速率料将放缓,企业产能也仍将呈逐渐集中化的特征并将逐渐向产能出清过渡。放长眼光看,四季度若有全球经济修复和终端需求改善的双重利好,制造业或将迎来产能出清向产能扩长的转变,但在黑天鹅与灰犀牛交织的全球经济环境之下,产能周期的波幅也可能相对平缓。

正文

2020年8月14日,国家统计局发布7月经济数据,工业生产的恢复速度虽有放缓但也已恢复至往年同期水平,同时结合6月工业数据,工业利润也实现了快速反弹;但与之对比,制造业投资却仍处于深度负值区间。结合来看,制造业投资疲弱的背后或是企业产能扩张的意愿不足,制造业产出、利润与投资的背离也是疫情得到稳妥控制后制造业产能周期的新特征。那么,如何看待当前产能周期的新变化?制造业投资、产出、利润的背离背后又有哪些深意?接下来,本文将就此展开分析。

什么是产能周期?

生产、分配、交换、消费是社会循环的四个环节,现实中,由于产品价格和居民工资具有一定黏性,且企业产能与工程进度也有一定的连续性,宏观经济的供需、量价并非总是保持联动,阶段性的供需错配和量价背离也时有发生,进而衍生出了宏观经济的繁荣与萧条,同时由于微观主体的行为具有一定的规律性,宏观经济的波动方向往往也呈现出一定的周期性特征,也就是我们平时所谈论的经济周期。常见的经济周期包含康波周期、库兹涅茨周期、朱格拉周期、基钦周期,等等。

产能周期(又称为资本周期、朱格拉周期)主要反映工业企业设备投资的周期性变化。繁荣阶段,需求高涨推动产品价格进而带动企业生产;持续扩产后产能过剩压力渐显,通货紧缩、员工失业矛盾逐渐显现,企业开始收缩产能,经济逐渐向衰退转变;此后随着产能出清的持续推进,企业产能利用率、行业集中度将逐渐筑底,产能周期也逐渐从萧条向复苏转变。这种企业资本支出(或产能)的周期性变化即为产能周期。

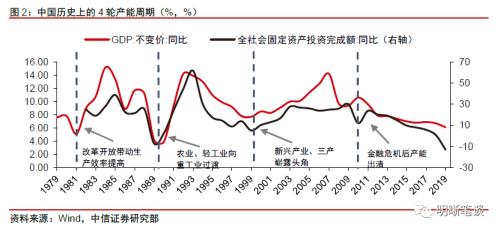

历史上,中国共出现过4轮产能周期,分别为1981年-1990年、1990年-1999年、1999年-2010年、2010年至今,历次产能周期的时长大约在9-11年。我们用固定资产投资增速来反映制造业潜在产能的周期性变化:1981年改革开放红利带动企业设备购置、生产扩张,GDP开启了上行进程,但早期国内仍以农业、纺织等轻工业为主,因此进入上世纪80年代末,随着全球粮食供给压力逐渐显现,国内经济也开启了回落进程;进入1990年,随着农业和轻工业逐渐饱和,资本密集型的重工业逐渐兴起,新一轮产能周期正式开启;1999年以后,新兴产业、第三产业的兴起带动企业产能的进一步扩张;2010年金融危机过后,随着企业过剩产能逐渐出清,企业也开启了新一轮的资本投资。

2015年以来,伴随着供给侧结构性改革的持续推进,中国整体位于产能周期右侧,表现为企业闲置产能的收缩与产能利用率的提高。2015年,随着供给侧结构性改革确立去产能、去库存的政策方针,企业的资本支出与固投增速明显下行,闲置产能持续收缩,工业产能利用率明显回升。

疫情得到稳妥控制后“产能周期”的新特征

进入2020年之后,受新冠疫情影响,各地政府相继采取停工停产、人员隔离等防疫措施。在此背景之下一季度中国经济产需双缩,各项经济数据均有明显回落。同时随着产能利用率的快速滑落和企业利润的大幅下滑,企业投产意愿也明显遇冷,固定资产投资增速断崖下行。二季度以来,随着复工复产的持续推进,宏观产需均有一定修复,但从结构上看经济的复苏进程仍呈冷热不均的态势,在此背景之下,产能周期也衍生出了新的特征。

特征之一:固定资产投资与产出、利润的背离

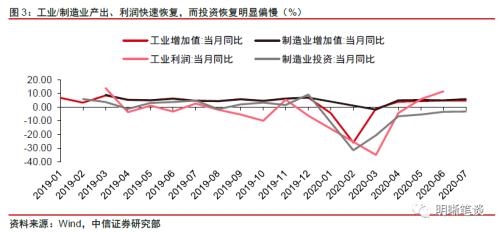

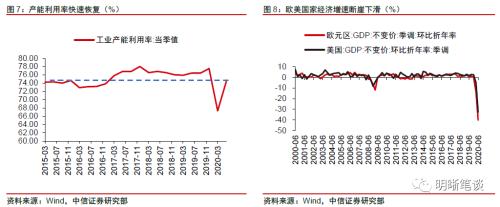

理论上,当产成品价格回升、企业利润改善时,企业往往倾向于加大产出规模,同时增加资本投入以扩大产能并实现规模收益,因此,理论上工业投资应当与产出、利润呈正相关关系。但值得注意的是,自二季度以来,随着宏观经济的逐步回温,工业生产快速反弹,截至2020年7月,工业/制造业增加值同比增速分别录得4.8%、 6.0%,均高于2019年7月的水平4.5%和4.8%;与此同时,企业利润也大幅回升,截至2020年6月工业企业利润同比增速升至11.5%,为2019年4月以来的最高水平。与之对比,制造业固定资产投资增速仍在磨底,7月制造业当月同比增速录得-3.1%,明显低于地产、基建的11.6%与7.9%,较工业/制造业产出、利润端的改善进程也明显偏慢。

特征之二:制造业子行业的产能、利润表现分化

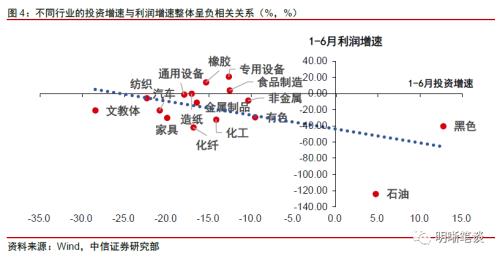

从制造业内部来看,制造业子行业的投资、利润表现也有明显分化。具体来看,除医药和电子行业投资、利润均明显增长之外(医药行业受疫情期间订单大增影响利润大幅回升,电子行业则在订单转移的影响之下持续改善),其余行业的投资、利润增速整体呈分化之势:对黑色、有色、石油等中上游行业而言,受原油价格回落影响,其利润水平明显偏低(1-6月累计同比分别为-40.3%、-29.4%、-124.1%),均低于制造业的整体水平-9.8%,但其固定资产投资增速的修复速度反而较快(累计同比分别为12.7%、-9.6%、4.7%),均高于制造业的总体水平-10.2%;而对于食品、纺织、家具、汽车等中下游行业而言,其利润恢复速度较快,但企业投产的热情似乎并不高。进一步,对比6月不同行业的利润-投资截面数据,可以发现不同行业的投资增速与利润增速整体呈负相关关系。

产能周期缘何“异化”?

制造业生产与利润容易受到宏观政策的影响,但投资端更多依赖于企业对未来经营前景的预期,相对而言顺周期性更强。当前国内需求偏弱,叠加全球经济增长放缓与贸易保护主义抬头,企业的经营前景仍有一定不确定性,这在一定程度上导致企业利润难以向投资端传导。对于制造业而言,随着复工复产政策的持续推进以及疫情期间订单累计造成的赶工压力,企业生产端快速恢复,同时自疫情发生后,国内相继采取减税降费、专项再贷款等政策以维持企业经营周转,在此背景之下企业利润也快速回温。对于投资端而言,由于企业的扩产动力更多是依赖于对未来经营前景持续改善的预期,在当前国内消费需求恢复偏弱、海外疫情持续蔓延、全球经济增长放缓、贸易保护主义抬头的环境之下,企业的经营前景仍有较高的不确定性,这在一定程度上导致了企业利润难以向投资端传导。结合国家统计局公布的企业家信心指数看,尽管在二季度企业家信心指数较一季度明显回升,但仍维持在历史的相对低位,这也表明企业家对经营前景的信心仍有不足。

中上游行业扩产的原因或在于趁着原材料价格磨底之际抢先扩产补库以应对后续可能出现的需求和价格回温;对于中下游行业而言,由于其更贴近终端需求且规模相对较小,其投资端的恢复偏弱也表明企业的生产经营前景仍有迷雾。黑色、有色、石油等中上游行业利润之所以相对偏弱,国际油价的大幅走软是一个重要原因。但值得注意的是,随着油价与工业原料价格的持续滑落,上述行业的营业成本也有所降低,同时随着地产、基建的持续修复,后续国内工业品需求回暖的确定性较强,因此上述行业有一定的动力先行扩产补库,扩大潜在产能的同时摊低营业成本,后续若有国内需求进一步回暖、工业品价格进一步回升,即可实现扩大营收和利润的目的。对于中下游行业而言,其在产业链上的位置更加靠近终端需求,因此其投资端的走势也更能反映终端需求的冷暖,当前中下游行业投资增速偏缓一定程度上说明经济内生增长动力仍有待释放;同时考虑到中下游行业的规模往往较小,其“船小好调头”的规模优势也使得下游行业可以更为灵活地调整自身的产能规模,而不需像资本密集度较高的上游行业一样提前布局产能扩张的经营计划。

当前是产能周期的什么阶段?

随着企业生产加速和企业潜在产能的持续收缩,工业产能利用率将持续提高,企业潜在产能空间料将收敛,后续工业与制造业生产端的修复速率放缓仍将是大概率事件,企业产能也仍将呈逐渐集中化的特征并将逐渐向产能出清过渡。尽管当前工业/制造业整体呈生产加速(工业/制造业增加值回升)和利润改善的特征,但产能持续收缩(固定资产投资增速持续负增)说明当前仅仅是企业生产的补偿性修复而非企业主动扩产,也并不意味着新一轮产能周期的来临。事实上,随着企业生产加速和企业潜在产能的持续收缩,工业产能利用率将持续提高,短期来看仍将是产能逐渐集中化并向产能出清过渡的阶段。对于工业产出而言,产能利用率快速提高将间接导致企业潜在产能空间的收敛,考虑到当前制造业企业投产意愿仍然较弱,后续工业与制造业生产端的修复速率放缓仍将是大概率事件。

当前新一轮产能周期尚不具备开启条件,四季度若有全球经济修复和终端需求改善的双重利好,制造业或将迎来产能出清向产能扩长的过渡,但在黑天鹅与灰犀牛交织的全球经济环境之下,产能周期的波幅也可能相对平缓。考虑到历史经验上一个完整的产能周期将持续10年左右,且本轮产能周期始于2010年,仅从历史经验线性外推,若无新冠疫情的扰动,2020年或是新一轮产能周期的起点。但考虑到新冠疫情对国内供需两端以及产业链、供应链的冲击尚未完全消散,新一轮产能周期尚不具备开启条件,后续新一轮产能周期能否顺利开启既要取决于国内居民消费意愿、收入水平、就业环境等内部因素,也与海外疫情及全球经济走势和贸易格局相关,四季度若有全球经济修复和终端需求改善的双重利好,制造业或将迎来产能出清向产能扩长的过渡,但在黑天鹅与灰犀牛交织的全球经济环境之下,产能周期的波幅也可能相对平缓。

结论

进入2020年之后,受新冠疫情影响,一季度中国经济产需双缩,二季度以来,宏观产需均有一定修复,但在结构上仍呈冷热不均的态势,在此背景之下产能周期也衍生出了新的特征:第一,企业产出、利润快速回暖,但投资仍然疲弱;第二,制造业子行业中,不同行业的产能与利润也有明显分化。结合来看,我们认为由于投资端更多依赖于企业对未来经营前景的预期,在当前国内需求偏弱、全球经济增长放缓、贸易保护主义抬头的背景下,企业的经营前景仍有一定不确定性,这在一定程度上导致企业利润难以向投资端传导。短期来看,随着工业产能利用率的持续提高,企业潜在产能空间料将收敛,工业与制造业生产端的修复速率料将放缓,企业产能也仍将呈逐渐集中化的特征并将逐渐向产能出清过渡。放长眼光看,四季度若有全球经济修复和终端需求改善的双重利好,制造业或将迎来产能出清向产能扩长的转变,但在黑天鹅与灰犀牛交织的全球经济环境之下,产能周期的波幅也可能相对平缓。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43