内容提要

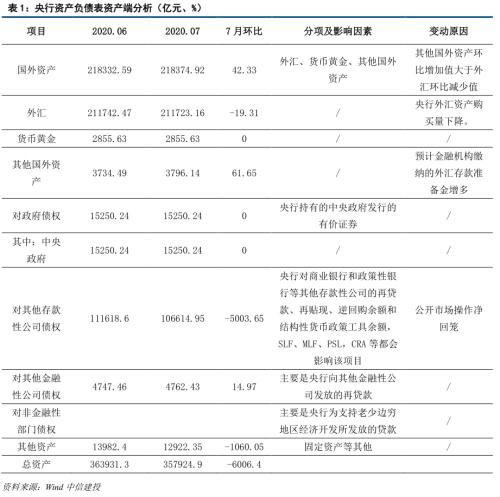

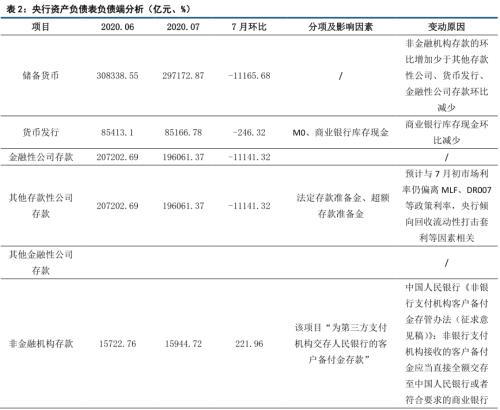

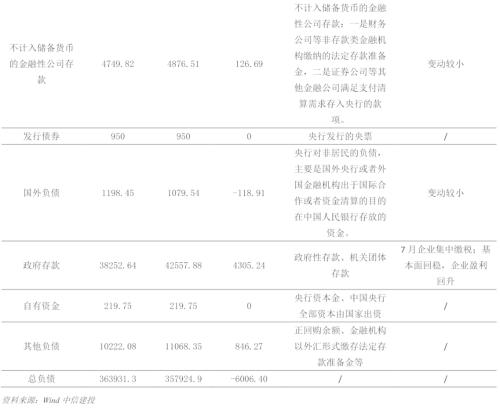

7月份货币当局资产负债表发布。7月份货币当局资产负债表发布。7月央行资产负债表环比减少6006.40亿元,持续缩表,2020年1- 7月央行缩表达13205.58亿元。从分项来看,2020年7月缩表主要是由资产端对其他存款性公司债权减少以及负债端储备货币减少所致。

资产端:7月公开市场整体净回笼,回收流动性致资产端回落。资产端方面,7月央行公布的资产负债表显示,对其他存款性公司债权的减少是央行资产负债表7月呈缩表态势的主因。其中外汇占款环比减少19.31亿元,预计与汇率等因素相关;央行对其他存款性公司债权环比减少5003.65亿元,这是因为7月公开市场操作资金净回笼。其中中央政府债权科目未发生变动,这一数据大大降低央行购债的可能性,降低了前期市场对托管数据的疑惑。

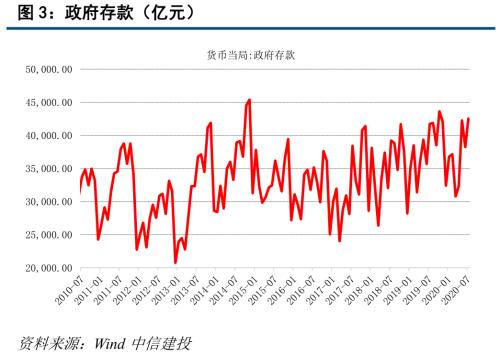

负债端:基础货币降幅扩大,财政存款有所回升。负债端方面,影响比较大的分项主要有政府存款、货币发行。7月储备货币为297172.87亿元,环比减少11165.68亿元,这是由于基础货币发行以及其他存款性公司存款双双减少所致,预计与7月初市场利率仍偏离MLF、DR007等政策利率,央行倾向回收流动性打击套利等因素相关。政府存款环比增加4305.24亿元,致使政府存款增加的主要原因可能系7月是缴税大月,企业集中缴税导致政府存款大量增加同时企业盈利有所回升等因素相关。

对后期央行资产负债表走向以及货币政策取向的分析。对后期央行资产负债表的预判方面,从7月来看,受缴税以及为特别国债发行让路(7月发行7100亿特别国债,完成1万亿发行任务)以及资金面利率偏离DR007、MLF的利率因素影响,央行在7月整体操作倾向于缩表。而预计8-10月地方债将加速发行,央行出于对冲债券发行等因素的考虑预计将释放流动性,截至8月18日央行OMO及MLF净投放达6100亿元,特别对本月到期的MLF进行超额续作。同时7月经济数据显示基本面持续回稳,企业盈利预计也将有所回升,财政收入预计将有所回升。但同时考虑到财政缺口依旧较大,后期支出端依旧承压,因此财政存款后期预计将有所回落。整体看预计8月央行资产负债表可能将转缩为扩,但整体幅度相对有限,维持在“36万亿”的水平左右波动。政策上:央行在第二季度货币政策执行报告中多次强调要综合运用并创新多种货币政策工具,保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,支持实体经济特别是中小微企业渡过难关、平稳发展,整体保持平稳,难有大幅超预期的宽松。

总体来说,对政府债权不增不减,对央行买债疑虑大减。

一、7月份货币当局资产负债表发布。2020年7月央行资产负债表环比减少6006.40亿元,持续缩表,2020年1-7月央行缩表幅度达13205.58亿元。2020年7月缩表主要是由资产端对其他存款性公司债权减少以及负债端储备货币减少所致。变动较大的项目有:资产端方面,7月对其他存款性公司债权减少5003.65亿元。负债端方面,7月储备货币环比减少11165.68亿元,政府存款环比增加4305.24亿元,其他负债环比增加846.27亿元。

二、资产端方面:外汇占款降幅收窄,7月人民币维持稳定;调控偏重价格调控,注重提高政策直达性。2020年7月外汇占款211723.16亿元人民币,6月外汇占款211742.47亿元,月环比减少19.31亿元,相较于6月的环比减少60.16亿元,7月降幅继续收窄;这是外汇占款连续第六个月减少。外汇占款继续下降可能是由于其他国外资产的持续增加,2020年7月其他国外资产累计3796.14亿元,环比增加61.65亿元。但同时应该注意到,7月份我国进出口有了大幅回升,贸易顺差4422.3亿元,同比增长45.9%,且较上月增加了1133亿元,贸易顺差的扩大促使外汇占款的降幅大大收窄。外汇储备方面,截至2020年7月末,中国外汇储备规模为31543.91亿美元,较6月末上升420.63亿美元,升幅1.35%;7月以来,美元兑人民币汇率从月初的7.07降到月末的6.98,只有小幅下降,总体来说比较稳定;非美货币计价资产汇兑收益成为推动我国外汇储备增加的主力。2020年7月其他国外资产达3796.14亿元,环比增加61.65亿元。该项目增加的主要原因可能是央行持有的基金组织储备头寸和SDR有所增加所致。2020年7月,央行对其他存款性公司债权106614.95亿元,环比减少5003.65亿元,主要系7月央行回笼流动性,未进行多次公开市场操作等原因所致。7月的这种操作与央行引导市场利率围绕DR007、MLF利率水平波动的调控基调相关,这一方面体现出央行调控由“数量化”向“价格化”转移的趋向,另一方面也显示出央行更为注重精准调控、结构性调控的特点。此外,央行决定于7月1日起将再贷款、再贴现利率,支农再贷款、支小再贷款利率下调0.25个百分点,金融稳定再贷款利率下调0.5个百分点,再贴现利率下调0.25个百分点。合理预判央行后期的政策将以调结构、支持实体经济为主要方向,将更加注重提高政策的直达性,支持实体经济尤其是小微企业平稳度过难关。

三、负债端方面:储备货币降幅扩大,M2增速6个月来首次下降;经济回稳企业盈利回升,缴税大月收入季节回升。7月储备货币为297172.87亿元,环比减少11165.68亿元,货币发行方面,2020年7月M2余额2125458.46亿元,环比减少9490.2亿元,增速为-0.44%,增速有所下降(5月环比增速1.66%),这是2020年以来M2增速首次下降。7月M1的供应量为591192.64亿元,环比减少13125.33亿元。M0在7月供应量79867.21亿元,环比增加407.8亿元。2020年7月其他存款性公司存款达196061.37,环比减少11141.32亿元,预计与7月初市场利率仍偏离MLF、DR007等政策利率,央行倾向回收流动性打击套利等因素相关。2020年7月政府存款为42557.88亿元,环比增加4305.24亿元,虽然7月财政数据尚未公布,但根据历史规律,每年的1、4、7、10月为企业上缴所得税的集中时期,财政存款规模会在此时出现明显回升。此外、7月公布的经济数据、金融数据以及通胀数据大部分均有所回升,显示疫情防控得当背景下,经济逐步回稳,预计企业盈利也将回升,税收预计也将有所回升,因此整体上看7月财政存款有回升的可能。债券方面,7月为保证剩余的7100亿特别国债顺利发行,一般国债以及地方债在7月发行整体较少,尤其是地方债:7月全国发行地方政府债券2722.39亿元。按债券类型分,一般债券发行1763.77亿元,专项债券发行958.62亿元,为全年最低水平。后期考虑到,10月前地方政府专项债要发行完毕同时国债仍有较大量需要发行,因此我们预计今年8-10月债券供给压力较大。

文章来源

证券研究报告名称:《7月央行资产负债表点评:对政府债权不增不减,对央行买债疑虑大减》

对外发布时间:2020年8月18日

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43