投资要点

行业新闻与监管动态

重点包括:1)银保监会发布2020年二季度银行业主要监管指标数据;2)银保监会批准浦发银行设立浦银理财;3)山西省内银行正酝酿合并重组。

市场表现

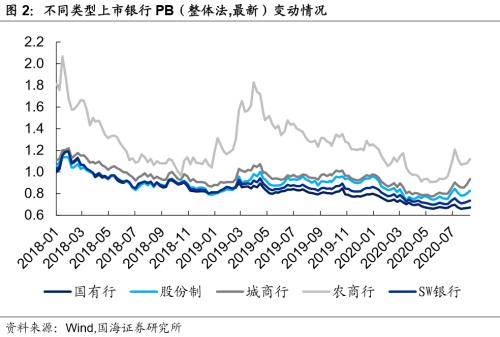

报告期内(2020/08/03-2020/08/16),银行板块整体上涨。其中银行(申万)上涨4.96%,跑赢沪深300指数4.76%。截至2020/08/14,银行板块PB(整体法、最新)为0.73倍,其中国有行、股份制、城商行、农商行PB估值分别为0.67倍、0.83倍、0.93倍、1.12倍,各个类型银行的估值水平较上期均有所回升,但相对而言仍处于历史较低水平。

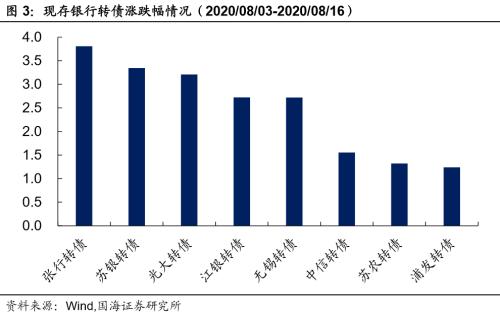

报告期内(2020/08/03-2020/08/16),银行转债整体上涨。其中张行转债(3.81%)、苏银转债(3.35%)、光大转债(3.21%)、江银转债(2.72%)、无锡转债(2.72%)、中信转债(1.56%)、苏农转债(1.32%)、浦发转债(1.24%)。转股溢价率方面,现存银行转债转股溢价率整体有所分化。

同业存单

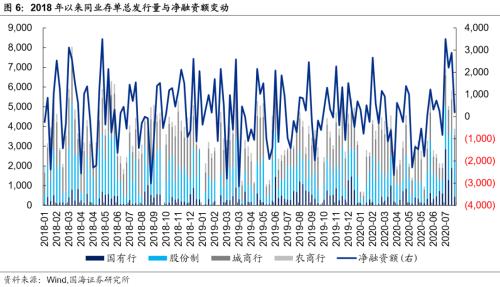

报告期内,同业存单总发行量及净融资额均有所回落。同业存单总发行量为10,317.50亿元,较上期减少1,670.40亿元;净融资额为3,075.60亿元,较上期减少2,634.00亿元。分评级来看,AAA级发行总额占比为93%;AA+级发行总额占比为5%;AA级发行总额占比为2%。

就同业存单发行主体结构而言,除农商行外,其他类型银行实际发行额均有所下降。发行利率方面,最近一周不同类型银行发行利率较上周变动有所分化,国有行和农商行发行利率较上周有所回落,而股份制和城商行较上周有所上升。

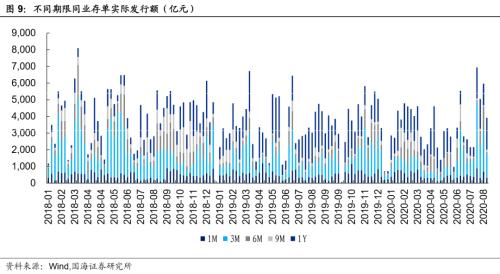

就同业存单发行期限结构而言,除6M同业存单外,其他期限同业存单实际发行额均较上期有所减少,其中3M期限同业存单发行额减少额最多。发行利率方面,最近一周除3M外,其他各个期限同业存单发行利率均较上周有所上升。

银行理财

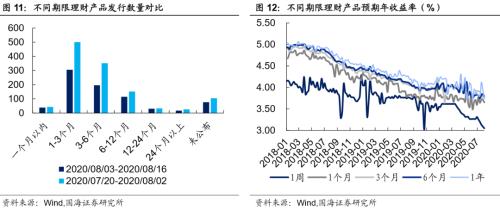

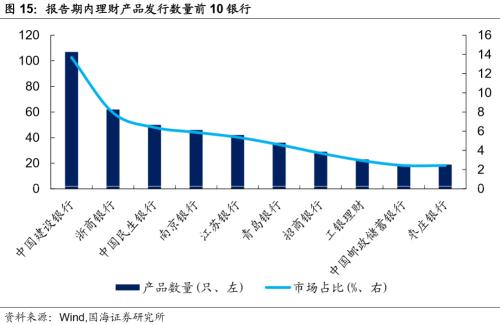

报告期内,共发行理财产品782只,各类型期限理财产品发行数量较上个报告期均减少。预期年收益率方面,不同期限理财产品的预期年收益率整体下行。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.05%、3.65%、3.75%、3.80%、3.75%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1.银保监会发布2020年二季度银行业主要监管指标数据:1)上半年,商业银行累计实现净利润1万亿元,同比下降9.4%,平均资本利润率为10.35%;

2)不良贷款余额2.74万亿元,不良贷款率1.94%,较上季末增加0.03个百分点;

3)拨备覆盖率为182.4%,核心一级资本充足率为10.47%,流动性覆盖率为142.46%。

2.央行公布2020年7月金融数据:1)新增人民币贷款9927亿元,市场预期11800亿元,前值18100亿元;

2)社会融资规模16900亿元,市场预期18600亿元,前值34342亿元;

3)M2同比10.7%,市场预期11.2%,前值11.1%;M1同比6.9%,前值6.5%。

3.银保监会批准浦发银行(行情600000,诊股)设立浦银理财:1)8月14日,银保监会官网披露,同意浦发银行出资50亿元人民币筹建浦银理财有限责任公司,所需资金从资本金中拨付。

2)批复称,浦发银行应严格按照有关法律法规要求办理筹建事宜,自批复之日起6个月内完成筹建工作。

4.山西省内银行正酝酿合并重组:1)山西4家城商行晋城银行、晋中银行、长治银行和阳泉市商业银行近日相继发布临时股东大会通知。其中晋中银行和晋城银行提到会议议题是“合并重组”,长治银行和阳泉市商业银行提到的会议议题是“新设合并”。

2)后续山西省内晋中银行、晋城银行、阳泉商业银行、长治银行和大同银行5家地方中小银行或将合并重组。

5.在京津冀、长三角、粤港澳大湾区及中西部具备条件的试点地区开展数字人民币试点:1)商务部发布关于印发全面深化服务贸易创新发展试点总体方案的通知。在“全面深化服务贸易创新发展试点任务、具体举措及责任分工”部分提出:在京津冀、长三角、粤港澳大湾区及中西部具备条件的试点地区开展数字人民币试点。

2)人民银行制订政策保障措施,先由深圳、成都、苏州、雄安新区等地及未来冬奥场景相关部门协助推进,后续视情扩大到其他地区。

二、监管动态

1. 在“严防资金空转套利”的监管基调下,近期银行低利率信贷资金违规“输血”股市楼市罚单明显增多,仅百万级大额罚单中,银行涉房、涉股贷款违规数量占比就超过三成。

三、市场表现

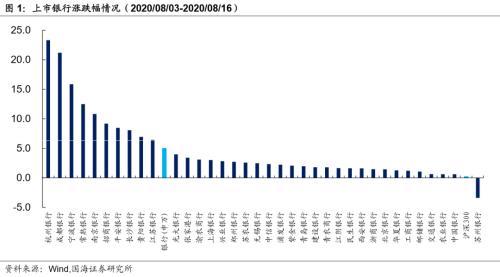

报告期内(2020/08/03-2020/08/16),银行板块整体上涨。其中银行(申万)上涨4.96%,跑赢沪深300指数4.76%。上市银行中涨跌幅前五分别为杭州银行(行情600926,诊股)(23.31%)、成都银行(行情601838,诊股)(21.18%)、宁波银行(行情002142,诊股)(15.84%)、常熟银行(行情601128,诊股)(12.48%)、南京银行(行情601009,诊股)(10.82%);涨跌幅后五分别是邮储银行(行情601658,诊股)(1.08%)、交通银行(行情601328,诊股)(0.63%)、农业银行(行情601288,诊股)(0.62%)、中国银行(行情601988,诊股)(0.60%)、苏州银行(行情002966,诊股)(-3.39%)。

截至2020/08/14,银行板块PB(整体法、最新)为0.73倍,其中国有行、股份制、城商行、农商行PB估值分别为0.67倍、0.83倍、0.93倍、1.12倍,各个类型银行的估值水平较上期均有所回升,但相对而言仍处于历史较低水平。

报告期内(2020/08/03-2020/08/16),银行转债整体上涨。其中张行转债(3.81%)、苏银转债(3.35%)、光大转债(3.21%)、江银转债(2.72%)、无锡转债(2.72%)、中信转债(1.56%)、苏农转债(1.32%)、浦发转债(1.24%)。

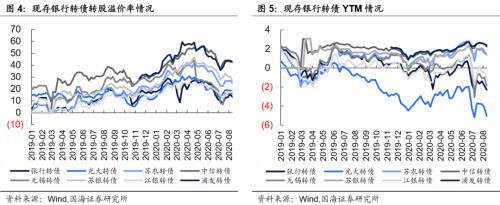

转股溢价率方面,现存银行转债转股溢价率整体有所分化。截至2020/08/14,各银行转债转股溢价率、YTM分别为:张行转债(13.39%、-2.28%)、光大转债(18.17%、-5.03%)、苏农转债(24.96%、1.41%)、中信转债(42.40%、2.24%)、无锡转债(16.12%、-1.86%)、苏银转债(26.76%、1.36%)、江银转债(18.20%、-1.28%)、浦发转债(42.69%、2.38%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2020/08/03-2020/08/16),长线资金利率有所上行。截至2020年08月14日,1天/7天/1个月/3个月银行间质押式回购加权利率,较07月31日分别变动35.00BP、-2.69BP、13.52BP、15.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较07月31日分别变动38.70BP、-1.40BP、1.10BP、 0.80BP、6.90BP。

报告期内,同业存单总发行量及净融资额均有所回落。同业存单总发行量为10,317.50亿元,较上期减少1,670.40亿元;净融资额为3,075.60亿元,较上期减少2,634.00亿元。分评级来看,AAA级发行总额占比为93%;AA+级发行总额占比为5%;AA级发行总额占比为2%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为2332.30亿元、3719.80亿元、2893.60亿元、762.50亿元;较上期变动-1799.20亿元、-583.00亿元、-124.90亿元、245.00亿元,除农商行外,其他类型银行实际发行额均有所下降。

发行利率方面,最近一周不同类型银行发行利率较上周变动有所分化,国有行和农商行发行利率较上周有所回落,而股份制和城商行较上周有所上升。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.6472%、2.7884%、2.7957%、2.6927%。

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为999.70亿元、3794.40亿元、1681.50亿元、217.80亿元、3189.70亿元;较上期分别变动-195.80亿元、-2046.50亿元、591.20亿元、-7.80亿元、-445.90亿元,除6M同业存单外,其他期限同业存单实际发行额均较上期有所减少,其中3M期限同业存单发行额减少额最多。

发行利率方面,最近一周除3M外,其他各个期限同业存单发行利率均较上周有所上升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.3368%、2.6074%、2.9089%、2.9167%、2.9441%。

4.2、银行理财

报告期内,共发行理财产品782只,其中1-3个月期限产品最多,为306只;其次是3-6个月期限产品,为196只;然后是6-12个月期限产品,为115只;其他期限理财产品数量则较少。各类型期限理财产品发行数量较上个报告期均减少。

预期年收益率方面,不同期限理财产品的预期年收益率整体下行。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.05%、3.65%、3.75%、3.80%、3.75%。

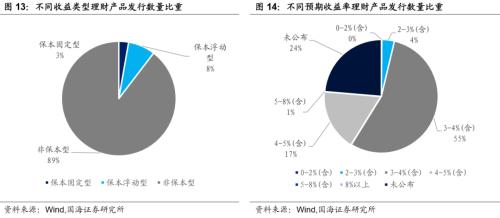

从发行类型来看,报告期内发行产品中,非保本型理财产品占89%,保本浮动型理财产品占8%,保本固定型理财产品占3%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品72%。

报告期内,发行理财产品数量最多的银行为中国建设银行,对应发行数量为107只,市场占比为13.68%;其次是浙商银行(行情601916,诊股),对应发行数量为62只,市场占比为7.93%;然后是中国民生银行、南京银行和江苏银行(行情600919,诊股),市场占比分别为6.39%、5.88%、5.37%。

4.3、企业融资

票据直贴利率方面,截至2019年12月,珠三角、长三角、中西部、环渤海6个月日票据直贴利率(月息)分别为2.41‰、2.40‰、2.42‰、2.43‰,较前期分别变动0.11‰、0.20‰、0.02‰、-0.07‰。

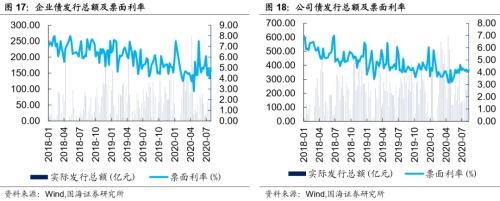

债券融资方面,报告期内企业债合计发行113.60亿元,较上期增加7.40亿元;最近一周企业债票面利率加权平均利率为4.9031%,较上周有所上升。报告期公司债仅合计发行487.00亿元,较上期减少82.00亿元;最近一周公司债票面利率加权平均利率为 4.1478%,较上周有所上升。

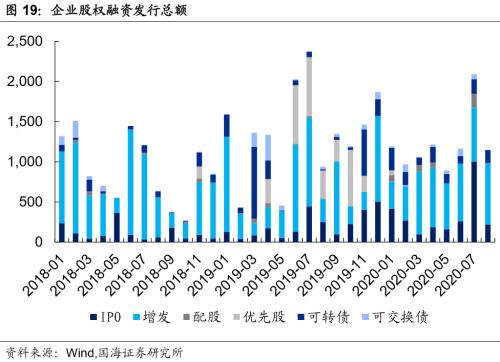

股权融资方面,截至2020/07/31,7月份股权融资规模合计为2089.85亿元,较整个6月份上升了79.46%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为1003.61亿元、674.68亿元、167.44亿元、0亿元、183.03亿元、61.09亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43