影响房贷族月供的消息来了!刚刚,最新LPR利率报价出炉!

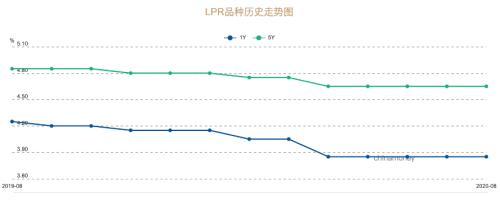

8月20日早间,央行授权发布的LPR显示,1年期LPR为3.85%,5年期以上LPR为4.65%,这也是今年4月以来连续第四个月LPR报价持续保持按兵不动。

不过,多数机构人为,LPR降息落空符合预期。本周一,央行MLF超额续作规模高达7000亿,超出市场预期,充分满足了金融机构的需求。这也释放了后续LPR利率大概率不降的信号。

同时,央行今日继续加码逆回购操作。今日上午,央行公开市场开展1600亿元7天期逆回购操作,今日有1500亿元逆回购和500亿元国库现金定存到期。

值得注意的是,根据最新规定,存量个人住房贷款定价基准转换将在本月底结束,对于房贷族而言,留给自己决定房贷利率是否采用LPR浮动定价模式的时间其实不多了。

LPR最新报价出炉

利率继续按兵不动

最新LPR报价公布了。

8月20日早间,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,上次为3.85%,5年期以上LPR为4.65%,上次为4.65%。

值得注意的是,这也是4月20日LPR降息之后至今,连续4个月LPR报价保持按兵不动。

数据显示,自LPR改革以来,1年期LPR一共下调5次累计下调46bp,5年期以上品种共下调3次累计下调20bp。其中4月LPR报价降幅为LPR改革以来降幅最大的一次,1年期降20BP至3.85%,5年期以上降10BP至4.65%。

不少机构认为,此次LPR未降息,也属于市场预期之中。此前一段时间,央行连续进行的逆回购、MLF操作利率分别持平此前的2.2%、3.95%,利率水平持续保持不变。

8月17日,央行开展7000亿元中期借贷便利(MLF)操作,中标利率2.95%。此次MLF操作是对本月两笔MLF到期的一次性续做,充分满足了金融机构需求。同时,当日开展500亿元7天期逆回购操作,中标利率2.20%。

中信证券(行情600030,诊股)固定收益研究主管明明表示,MLF超额续作规模较大超出市场此前预期,央行8月以来资金投放量明显增加,一改6、7月资金净回笼的趋势,一是因为市场流动性的需求比较大,根据货币政策报告,超储率处在相对低位,二是需要加强财政和货币政策的配合,8月国债和地方债的供给较大,需要流动性支持。此外,预计10年国债收益率有可能回到2.8%左右水平。

方正证券(行情601901,诊股)首席经济学家颜色表示,鉴于本次MLF操作利率仍为2.95%,短期内降息概率大降。目前银行存款准备金率在9.5%左右,降准空间有限。在基本面持续变好的情况下,未来流动性将以“精准滴灌”为主,短期不会全面降准。

货币政策难做“大水漫灌”

实际贷款利率仍有望下行

实际上,从近期货币政策的动向中不难看到,目前国内货币政策的走向日渐趋稳,市场预期大放水的情况可能不会出现。

8月17日国务院常务会议要求,继续落实好金融支持政策。保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。深化市场报价利率改革,引导贷款利率继续下行。

央行2020年上半年金融统计数据新闻发布会透露,目前国内货币政策的立场仍然是稳健的,货币政策更加灵活适度,现在更加强调“适度”这两个字。

不过也有机构指出,LPR暂时不降息,并不意味着实际贷款利率不会发生变化。

民生银行(行情600016,诊股)首席研究员温彬表示,即使LPR报价利率不变,银行仍很大可能会进一步的降低企业的融资成本,从而实现让利实体经济的目标。

温彬表示:“银行服务小微企业,不能照搬针对大企业的信贷管理模式,要积极运用金融科技手段,提升管理的水平和能力。同时,银行要抓住合理让利这个关键,通过降低利率、减少收费,进一步推动小微企业综合融资成本下降。”

央行再度出手

开展1600亿逆回购

除了LPR报价利率按兵不动之外,央行逆回购操作则并未停止。

8月20日,央行公开市场开展1600亿元7天期逆回购操作,今日有1500亿元逆回购和500亿元国库现金定存到期。

Wind数据显示,本周(8月15日-8月21日)央行公开市场将有9500亿元资金到期,其中8月15日4000亿元MLF到期因周末顺延至8月17日,除此之外,8月17日、18日、19日、20日、21日到期的逆回购规模分别为100亿元、500亿元、1400亿元、1500亿元、1500亿元。

值得注意的是的,8月20日另有500亿元国库现金定存到期。财政部、央行公告称8月21日将进行1个月期500亿元国库现金定存操作。

不过,从资金量来看,8月19日央行延续逆回购操作但净投放规模较上日下降,银行间市场资金仍维持紧平衡,隔夜和七天回购利率小幅走升。

交易员分析称称,虽然缴税影响逐渐减弱,但债券供给仍在高位,银行负债端压力依旧未见实质缓解,大行融出情况并无改善,短期内流动性预期难明显缓和。

贷款利率转换倒计时

房贷族该怎么做?

值得注意的是,LPR当前的报价水平,实际上和许多有房贷一族的月供息息相关。

根据央行发布的公告,2020年3月1日至8月31日,将进行存量浮动利率贷款的定价基准转换。而国内 房贷族需要对此做出仅有一次机会的选择:固定利率或者挂钩“LPR+加点”浮动利率,选择不同的还款方式,将影响到每位房贷族的月供。

简单说,如果选择固定利率,房贷将维持当前利率水平不变;如果选择“LPR+加点”浮动利率,今后的房贷利率会随着LPR变化。LPR每月公布一次,可升可降。

8月12日,工行、农行、中行、建行、邮储银行(行情601658,诊股)均发布通知,自8月25日起,将分批对符合条件且尚未办理定价基准转换的个人商用房贷款转换为参考LPR的浮动利率。

多家银行同时提醒,若不接受批量转换规则,可通过手机银行、智能柜员机、贷款经办行等渠道进行自主转换。批量转换完成后,若对转换结果有异议,可通过手机银行自助转回或与贷款经办行协商处理。这也意味着,存量房贷合同LPR转换将迎来最后期限。

根据理论计算,由于转换后并非立即生效,假设选择挂钩LPR,重定价日在明年1月1日,若到今年12月,LPR报价仍延续现有利率,则明年全年100万贷款本金、30年等额本息的按揭贷款,月供可省90元。若未来LPR有下降空间的话,那么明年的月供还将可能节省一部分。

东方金城首席分析师,7月以来市场资金利率仍在小幅上行,意味着这段时间银行边际资金成本存在一定上行压力,银行下调8月LPR报价的动力不足。由此8月LPR报价大概率保持不动。

王青同时表示,即使下半年政策利率未做下调,在今年金融系统向实体经济让利1.5万亿、其中利率下行让利幅度要达到9300亿的目标下,银行对企业的一般贷款利率、特别是对小微企业的普惠贷款利率也将保持较快下行势头。

据银行人士介绍,是否转为LPR,选择权完全在于借款人自己。如果判断市场利率会上升较大,选择固定利率可能更有利;如果判断市场利率会下降,转换为LPR可能更有利。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43