最高人民法院20日下午召开新闻发布会,发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。

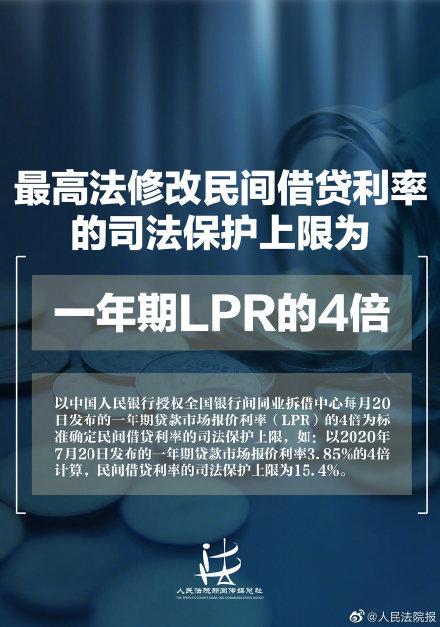

《规定》要求,以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代了原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%。

同一天,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

调整原因

一是经济社会发展的客观要求。随着我国经济由过去的高速增长阶段向高质量发展阶段转变,金融及资本市场都应当为先进制造业和实体经济服务。从中长期看,激发小微企业等微观主体活力有助于促进经济高质量发展,最终有助于实体经济长期可持续发展。而民间借贷与中小微企业有着千丝万缕的联系,降低中小微企业的融资成本,引导整体市场利率下行,是当前恢复经济和保市场主体的重要举措。

二是规范民间借贷活动的客观需要。民间借贷的利率本属于当事人意思自治的范畴。借贷双方是否约定利息、约定多少利息,均应本着自愿原则并通过借款合同来完成。如果借款合同对支付利息没有约定的,视为没有利息。如果借贷双方在借款合同中约定的利息不违反国家有关规定,不违背公序良俗,依法应当予以保护。但是,如果当事人约定的利息过高,不仅导致债务人履约不能,还可能引发其他社会问题和道德风险,所以世界上绝大多数国家都设置了利率保护的上限。因此,大幅度降低民间借贷利率的司法保护上限对于引导、规范民间借贷行为具有重要意义。

三是确保民间借贷平稳健康发展的需要。民间借贷作为国家正规金融的必要补充,不得违反法律,不得违背公序良俗。近年来,有的民间借贷以金融创新为名规避金融监管、进行制度套利,有的甚至与网络借贷、资管计划、场外配资、资产证券化、股权众筹等金融现象交织在一起,增加了民间借贷纠纷案件的涉众性和复杂性。从长远来看,大幅度降低民间借贷利率的司法保护上限,有利于互联网金融与民间借贷的平稳健康发展。

四是推动利率市场化改革的必然要求。理想的利率标准应当由市场来自发形成。随着互联网技术的快速发展和我国征信体系的不断完善,全社会的融资成本必然会逐步下降,民间借贷的利率也将伴随着国家普惠金融的拓展而逐步趋于稳定。因此,过高的利率保护上限不利于营造利率市场化改革的外部环境,也不符合利率市场化改革的方向。

五是统一司法裁判标准的现实需求。近几年每年约有两百余万件民间借贷纠纷案件涌入人民法院,在目前法律或者行政法规没有专门规范民间借贷利率标准、人民法院又不能“拒绝裁判”的情况下,如何划定利率的司法保护上限,是人民法院公平公正处理民间借贷案件的前提条件。故有必要顺应经济发展的趋势,适时对民间借贷司法解释进行修订,给民间借贷纠纷提供更为具体明确的裁判标准和救济渠道。

为什么是“4倍”?

2015年9月1日施行的《关于审理民间借贷案件适用法律若干问题的规定》也是将银行同类贷款利率的4倍作为考虑利率保护上限的一个重要因素。

2001年4月26日《中国人民银行办公厅关于以高利贷形式向社会不特定对象出借资金行为法律性质问题的批复》再次明确高利贷的认定标准为银行同类贷款利率的4倍。

由此可见,最高法院司法解释和中国人民银行有关批复规定的利率保护上限是同类贷款利率的4倍。

因此,确定一年期贷款市场报价利率的4倍作为民间借贷利率司法保护上限有助于人民群众对此标准的理解和接受,也体现了司法政策的延续性,同时,这一标准也接近多数国家和地区的有关规定。

民间借贷既需要规范,也需要保护

民间借贷作为国家正规金融的有益补充,既需要规范,也需要保护。面对当前复杂严峻的经济形势,特别是在加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局之下,民间借贷市场的规模和范围仍将稳步增长。

在这次司法解释修改的过程中,最高人民法院认真贯彻落实民法典关于“禁止高利放贷”的原则精神,并对相关条款作出对应调整。

一是继续执行更加严格的本息保护政策。即借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

二是当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率四倍为限。

三是当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。即出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43