金融界网站讯 8月20日晚间,美的置业(3990.HK)公布2020年中期业绩报告。报告期内,公司聚焦运营力、产品力、服务力和营销力,坚定推进城市深耕和升级战略,双轮驱动业绩逆势增长。

销售逆势增长:速度与质量并重

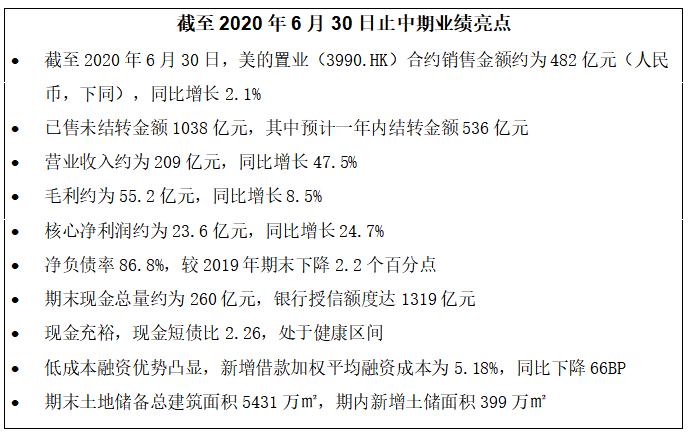

2020年上半年,公司通过多渠道拓客抢收业绩、逆市突围,实现合约销售金额482亿元,同比逆势增长2.1%,增幅优于行业平均水平。截至报告期末,公司已售未结转金额1038亿元,其中一年内预计结转金额占比52%,为536亿元。此外,今年1-6月签约销售回款率(不含期初)高达99%。

数据显示,高等级城市的业绩贡献占比提升,报告期内,二线及以上合约销售占比达到72%,较上年增长6%;长三角和珠三角的销售贡献合计占比61%,较上年增长7%。通过加码布局具有经济产业和人口基础的城市,优化城市布局结构,有效地提升了抗风险能力。

持续兑现利润:营收、利润双增长

报告期内,公司在营收和利润方面均实现稳健增长,实现营业收入209亿元,同比大幅增长47.5%;毛利55.2亿元,同比增长8.5%,核心净利润23.6亿元,同比增长24.7%;核心净利率11.3%,较上年全年增长1.1个百分点。

业绩的稳健发展也为股东带来持续稳定的回报。报告期内,公司每股收益1.64元,同比增长10.1%。

基于扎实的基本面及稳健的增长潜力,公司受到越来越多资本市场的认可。截至目前,公司已获花旗银行、中金公司、JP摩根、中信里昂、海通证券(行情600837,诊股)等在内的16家境内外机构50多篇研报覆盖,均给予公司“买入”、“增持”、“强推”等正面评价。

流动性充裕:融资成本再创新低

报告期内,公司各项财务指标得到持续优化。净负债率连续四年实现下降,报告期末净负债率较2019年期末再降2.2个百分点,至86.8%。

近年来,公司的融资成本进一步降低。报告期内公司新增借款平均加权融资成本仅为5.18%;截至报告期末,加权平均融资成本降低至5.52%,在同规模民营房企中具有较强的竞争力。今年2月,公司抓住窗口期,发行2+2期限公司债,利率低至4%;8月发行一笔2+2期限公司债,利率再次走低至3.98%,创下公司发债利率历史新低。

报告期末,公司持有现金总量约260亿元,银行授信额度高达1319亿元,尚未动用的银行授信额度约为874亿元,现金及金融资源充裕。报告期末,公司一年内到期债务占债务总额比重仅为21%,现金短债比达到2.26,处于健康区间,短期偿债无虞。

战略巩固:城市深耕与升级双轮驱动

报告期内,公司继续推进城市深耕与升级,战略成效初显,助力业绩稳健增长。通过做实城市深耕,单城市产能和效能不断提高,公司坚持深耕多年的佛山、徐州、邯郸、常州等城市均跻身当地市场前五名。

报告期内,公司持续巩固城市升级成果,并多渠道拓展高等级城市优质土地。上半年新增土储面积399万㎡,其中二线及以上城市占比达85%。截至报告期末,公司土储总建筑面积5431万㎡,其中长三角、珠三角合计占比46%。此外,公司预估可逐步转化为土储的城市更新项目有10个,其中已有4个城市更新项目已转化为土储。

当下,内外形势变化推动房地产行业发展模式加速迭代升级,客户需求、行业竞争逻辑正发生深刻变化。公司将坚持初心、坚定战略,进行精准投资、精细运营和精研创新,实现竞争力全面升维,进一步巩固有质量、可持续的增长模式。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43