有“中国纳斯达克“之称的创业板将于周一启动历史性的改革。创业板上市将实行注册制,日内股价波动上下限将从10%提高到20%。去年,科创板也曾进行了类似的改革,并且取得了巨大的成功。尽管科创板的规模有限,但受到这一成功先例的鼓舞,创业板也整装待发了。下周计划在创业板首发融资规模已经超过了200亿元。随着中美两国在科技领域的竞争不断升级,这次改革对于中国而言意义深远。毕竟,要技术领先就需要资金——而且是大量的资金。

但人们还是担心创业板以及整体市场会对在改革开始的第一天做出何种反应。从历史上看,每一次中国股市交易规则的变化都曾加剧短期市场波动。例如,1996年12月开始实行到现在的每日10%的涨跌停板:在这个涨跌停板规则实施的第一天,市场曾大幅下挫。鉴于当前的创业板改革对于中国在全球环境下的重要意义,人们激动的情绪一斑全豹。

在这次历史性改革的前夕,我在我的实名认证微博上做了一个在线调查,以测试一下市场的情绪。这个调查收到了近一万个投票。调查结果显示,市场意见分歧很大,因此也无法作出结论性的评论。然而,鉴于创业板自2019年初以来的强劲表现,存在着明显分歧的调查结果与之前交易的热情相比,市场对于改革首日表现的反应是谨慎的。

我们认为,市场不应过分关注改革首日的表现,并以此来判断改革是否成功。中国的市场改革正在提速。市场改革就是要让市场来决定价格,从而更有效地配置资源。改革的最终成功不太可能会被马上感受到。例如,去年科创板启动改革时,我推荐了科创板的投资机会。虽然当时市场共识因为科创板估值过高而质疑我的推荐,但是一年后的事实证明,科创板是一个很好的投资机会。

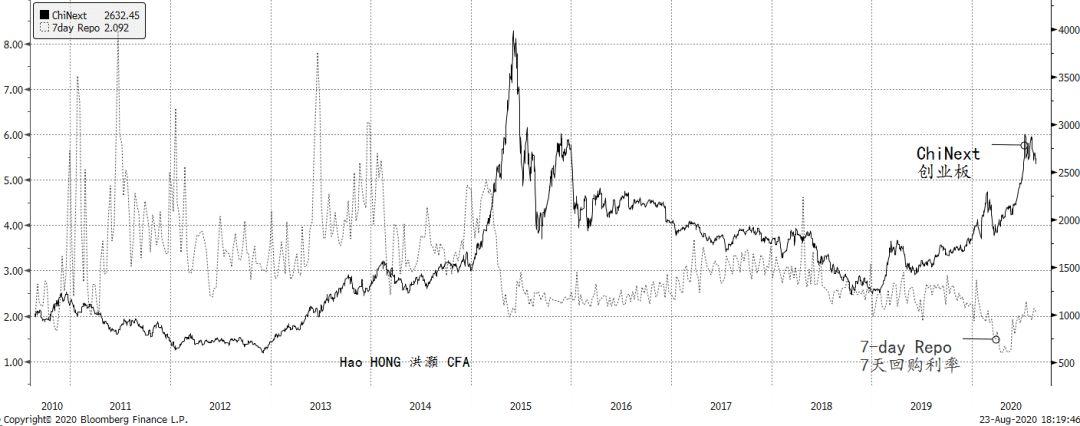

不出意料,创业板是由流动性推动的。从市场回购利率不断下行的势头可以看出,自新冠疫情以来,央行放松了货币政策(图表1)。充足的流动性将创业板的市盈率推高到了70倍左右,基本上与2015年7月A股泡沫破裂后的水平相同。此后,创业板指数的下行趋势一直延续到2019年初。在当下如此高的估值水平上,创业板已不再是一个价格发现机制,而更像是一个投机的场所。如是,如果市场改革是成功的话,那么改革应该将整体估值调整到更符合经济基本面的一个较低水平。也就是说,股价和估值的下跌才是改革成功的证据,而不是股价的上涨——这是与常理相悖的。

图表1:创业板受流动性驱动

资料来源: 彭博、交银国际

尽管如此,正如我们前面讨论过的,创业板改革将是中国与美国技术竞争的宏伟计划中的一个重要组成部分。鉴于人们普遍认为,改革成功与否往往取决于市场的最初反应,即便这种对于首日表现的痴迷根本不合逻辑,首日表现不佳还是要尽力避免的。因此,如果情况需要,“看得见的手”还是可能会进行干预。但在一个高估值的市场中,“看得见的手”如何才可以不进一步扭曲市场、避免改革马失前蹄的限制条件下发挥作用呢?

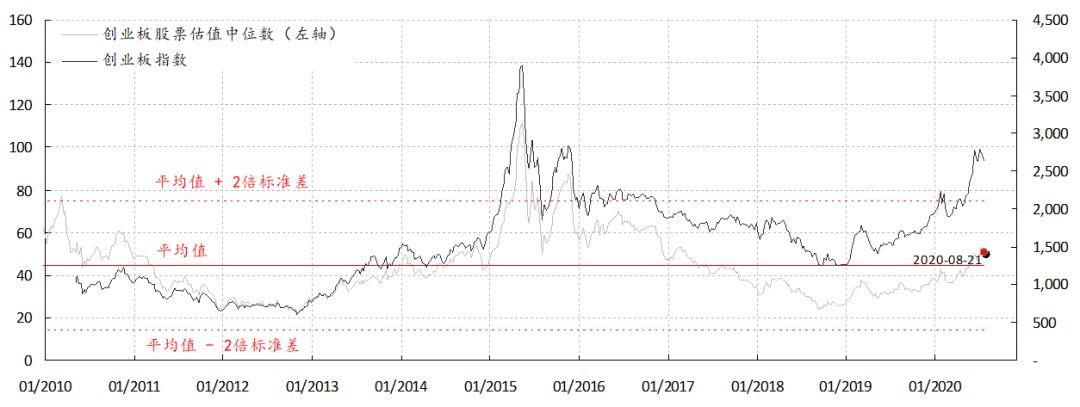

我们的量化分析显示,虽然创业板的整体估值较高,但最贵的股票与最便宜的股票之间的估值差异非常大。事实上,两组股票之间的估值差距已经飙升至历史极端(图表2)。然而,创业板指数估值的中位数却处于其历史的平均水平(图表3)。此外,我们还注意到最贵的股票的市值大约仅占整体指数市值的四分之一。简而言之,如果形势不理想,“看得见的手“还是有支撑指数的空间的。

图表2:创业板最贵和最便宜的股票估值之差达到了历史最高点

资料来源: Factset、交银国际

图表3:总体而言,创业板估值中位数仍处于历史平均水平

资料来源: Factset、交银国际

总之,创业板估值高,已经不再是一个有效的价格发现机制,而更像是一个投机的场所。央行的货币政策将继续在复苏的早期阶段为经济提供支持。在流动性仍然充沛的背景下,市场投机行为不太可能很快地消散。因此,如果市场改革的目标是更有效地设定市场价格,那么原则上应该是去调整股价。当下的市况里,股价的下跌,而不是股价的上涨,才是市场改革是否成功的真正标志。尽管如此,鉴于创业板改革是中美战略角力蓝图的重要组成部分,传统智慧还是会希望看到比较好的初始表现,以提振全民信心的。鉴于创业板内部的估值差异化,如果情况需要,“看得见的手”还是有空间买入估值较低的股票,以支撑创业板的。市场交易员应该也深谙此逻辑,因此也很可能会企图抢跑”看得见的手“。

基于此博弈的逻辑,再加上“看得见的手”的帮助,创业板的表现反而有可能会好于预期。随着估值较低的股票获得买盘支持,我们这段时间以来一直在宣扬的价值投资原则可能会更被市场所接纳。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43