大势研判:创业板注册制启动,后市仍以稳定为主

上周股指反复震荡,两市成交额在下半周出现明显萎缩,本周创业板注册制即将开启,周一开始创业板涨跌幅将调整为20%,分析目前创业板指数已在前期震荡市中调整充分,料涨跌幅限制调整不会产生剧烈波动,后市仍以稳定为主。此外,半年报业绩披露时间已近尾声,整体情况普遍好于预期,本周将迎来一大波半年报披露,预计整体情况大概率符合预期,不会对股市造成冲击。

(一)创业板注册制启动,短期仍会稳定,长期优胜劣汰。8月24日,创业板注册制首批企业上市。首批上市企业有18家,发行市盈率平均值为39.3倍,企业融资额平均11.2亿元,中位数9.8亿元,融资总额200.6亿元。

总体看,首批注册制上市企业的市值相对于主板而言仍然较小,且融资规模约为200亿元,预计资金分流效应比较有限。后续上市企业情况看,截至8月19日,深交所已受理365家企业的创业板首发上市申请,按平均10亿元融资规模计算,短期内对市场资金分流效应都将比较有限。

长期看,注册制改革成功推进后,全市场都将可能执行注册制,届时完善的退出机制也必将引入,长期看,壳价值将逐渐下降,市场将执行真正优胜劣汰的运行机制。

另外,随着创业板注册制的启动,根据创业板交易特别规定,存量公司日涨跌幅同步扩至20%。即本周一,所有创业板上市公司,包括旧创业板公司正常单日涨跌幅限制都会变成20%。这将对原本已经有的固有交易习惯和模式形成不小影响,个股单日振幅将从原先20%扩大至40%。

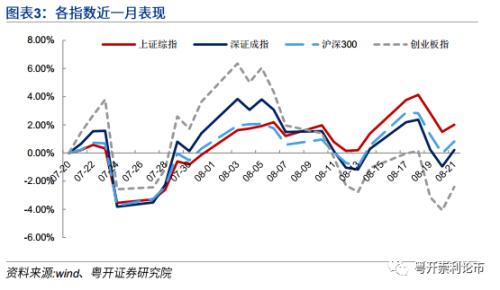

我们认为,近期,创业板指数调整较为充分,从7月最高点2896点,到8月21日的2632点,跌幅为9.1%。创业板较其他指数调整也更为充分,近一个月跌幅为2.4%,其他指数皆为上涨。所以,前期的充分调整有利于本周交易制度改变后的稳定,虽然涨跌幅限制加大,但整体向下空间有限,后市无需担忧交易制度带来的波动。

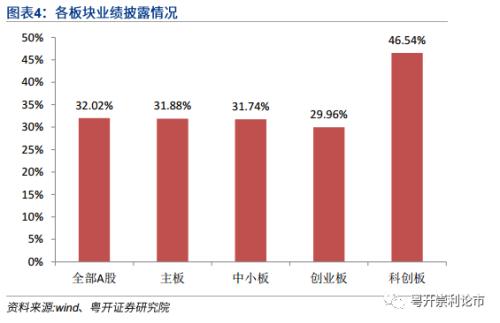

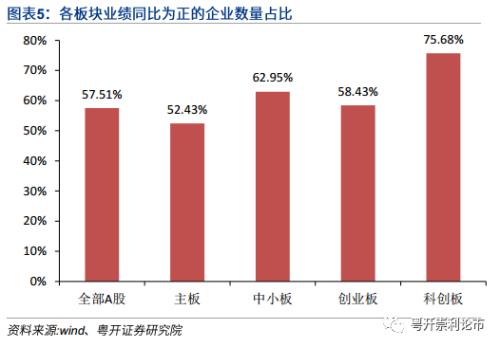

(二)本周迎来业绩披露高峰期,料平稳过渡。截至2020年8月21日,沪深两市共1271家上市公司披露了半年报,全部A股的披露率为32%。从业绩同比为正的企业数量方面,主板、中小板、创业板、科创板的占比分别为52.43%、62.95%、58.43%、75.68%,科创板业绩成长性相对更高。

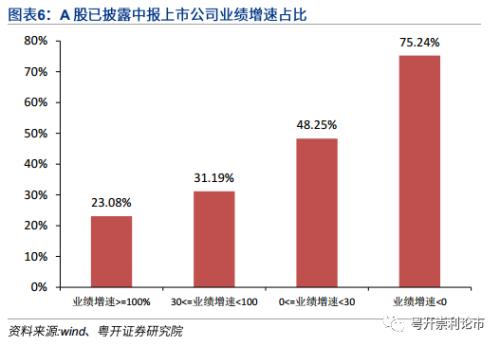

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有165家(其中机械设备、电子、医药生物、化工、电气设备行业企业均超过了10家),同比增速在30%-100%之间的有223家,同比增速在0-30%之间的有345家,分别占已披露上市公司数量的23%、31%、48%。

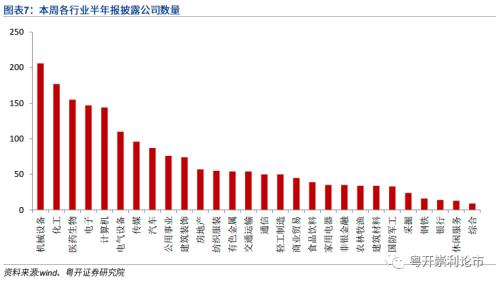

本周是半年报期限最后一个完整周,大部分公司将在本周公布半年报,据统计,合计有1923家公司将在本周内公布完半年报,其中排前列的行业为机械设备、化工、医药生物、电子等行业,据已经公布完半年报的情况看,整体上,上市公司的业绩都符合预期,并且机械设备、化工、医药生物等行业业绩增速位列前列,所以,我们认为,本周公布的业绩情况将对大盘不会产生负面影响。

配置方向:国防军工、科技、消费仍具有长线价值

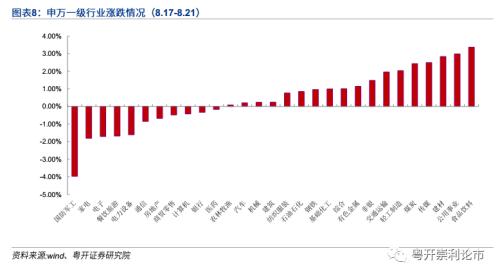

本周市场延续震荡走势,沪指上涨0.61%,深成指下跌0.08%,创业板指下跌1.36%。板块方面,食品饮料、公用事业、建材领涨,前期表现活跃的国防军工、家电、电子回调。

本周前期涨幅较大板块出现调整,军工板块、家电、电子、餐饮旅游等行业调整幅度位于前列。我们认为,这些板块都具有低吸机会。

我们认为,目前外围的环境变化莫测,军工板块易受消息刺激上涨,带来不错的投资机会。此外,在披露半年报的科技企业中(通信、计算机、电子、机械设备、电气设备行业),业绩增长企业占比为58.6%,前期会议提出了“锻长板”的概念,在国内领先的技术领域具备政策预期,可优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。最后,以消费为代表的核心资产具备低吸机会。下半年各类刺激消费的举措将会显现效果,各类消费品上市公司业绩有望率先反弹,可以关注近期调整幅度较大的优质标的。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、大势研判:创业板注册制启动,后市仍以稳定为主

上周股指反复震荡,两市成交额在下半周出现明显萎缩,本周创业板注册制即将开启,周一开始创业板涨跌幅将调整为20%,分析目前创业板指数已在前期震荡市中调整充分,料涨跌幅限制调整不会产生剧烈波动,后市仍以稳定为主。此外,半年报业绩披露时间已近尾声,整体情况普遍好于预期,本周将迎来一大波半年报披露,预计整体情况大概率符合预期,不会对股市造成冲击。

(一)创业板注册制启动,短期仍会稳定,长期优胜劣汰

8月24日,创业板注册制首批企业上市。首批上市企业有18家,发行市盈率平均值为39.3倍,企业融资额平均11.2亿元。从创业板注册制首批上市18家企业新股发行情况看,市场化的发行定价机制有效发挥作用。据统计,18家企业发行市盈率在19.1-59.7倍之间,平均值39.3倍,中位数37.9倍,企业融资额在2.6-27.2亿元之间,平均值11.2亿元,中位数9.8亿元,融资总额200.6亿元。

总体看,首批注册制上市企业的市值相对于主板而言仍然较小,且融资规模约为200亿元,就目前市场的流动性水平,单日两市成交仍维持在万亿规模,预计资金分流效应比较有限。

后续上市企业情况看,截至8月19日,深交所已受理365家企业的创业板首发上市申请。按证监会行业分类划分,创业板申报企业广泛分布于52个行业,其中189家新申报企业涉及40个行业。证监会已同意注册23家,18家首批首发企业完成申购。目前注册制上市仍有条不紊的推进,按平均10亿元融资规模计算,短期内对市场资金分流效应都将比较有限。

创业板注册制改革具有一定示范作用,因为它首次考虑了存量市场的注册制改革。在定位上,改革后的创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业(行情300832,诊股)、新业态、新模式深度融合。科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,突出硬科技特色,发挥好示范作用。

近期,证监会有关负责人表示,今年在创业板改革中首次将增量与存量市场改革同步推进,为全市场注册制改革探索路径、积累经验。下一步,证监会将及时总结评估科创板、创业板试点经验,统筹研究制定其他板块推行注册制的方案,做好全市场注册制改革的准备,分阶段稳步实现注册制改革目标。

长期看,注册制改革成功推进后,全市场都将可能执行注册制,届时完善的退出机制也必将引入,长期看,壳价值将逐渐下降,市场将执行真正优胜劣汰的运行机制。

另外,随着创业板注册制的启动,根据创业板交易特别规定,存量公司日涨跌幅同步扩至20%。即本周一,所有创业板上市公司,包括旧创业板公司正常单日涨跌幅限制都会变成20%。这将对原本已经形成的固有交易习惯和模式形成不小影响,个股单日振幅将从原先20%扩大至40%。

我们认为,近期,创业板指数调整较为充分,从7月最高点2896点,到8月21日的2632点,跌幅为9.1%。创业板较其他指数调整也更为充分,近一个月跌幅为2.4%,其他指数皆为上涨。所以,前期的充分调整有利于本周交易制度改变后的稳定,虽然涨跌幅限制加大,但整体向下空间有限,后市无需担忧交易制度带来的波动。

(二)本周迎来业绩披露高峰期,料平稳过渡

截至2020年8月21日,沪深两市共1271家上市公司披露了半年报,全部A股的披露率为32%。分板块看,主板披露率为31.88%,中小板31.74%,创业板29.96%,科创板46.54%。其中业绩同比增速为正的企业数量为731家,占比57.51%。731家企业中,医药生物、化工、机械设备、电子、计算机行业公司居多,分别为150家、133家、110家、102家、73家。

从业绩同比为正的企业数量方面,主板、中小板、创业板、科创板的占比分别为52.43%、62.95%、58.43%、75.68%,科创板业绩成长性相对更高。

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有165家(其中机械设备、电子、医药生物、化工、电气设备行业企业均超过了10家),同比增速在30%-100%之间的有223家,同比增速在0-30%之间的有345家,分别占已披露上市公司数量的23%、31%、48%。

本周是半年报期限最后一个完整周,大部分公司将在本周公布半年报,据统计,合计有1923家公司将在本周内公布完半年报,其中排前列的行业为机械设备、化工、医药生物、电子等行业,据已经公布完半年报的情况看,整体上,上市公司的业绩都符合预期,并且机械设备、化工、医药生物等行业业绩增速位列前列,所以,我们认为,本周公布的业绩情况将对大盘不会产生负面影响。

二、配置方向:国防军工、科技、消费仍具有长线价值

本周市场延续震荡走势,沪指上涨0.61%,深成指下跌0.08%,创业板指下跌1.36%。板块方面,食品饮料、公用事业、建材领涨,前期表现活跃的国防军工、家电、电子回调。

本周前期涨幅较大板块出现调整,军工板块、家电、电子、餐饮旅游等行业调整幅度位于前列。我们认为,这些板块都具有低吸机会。

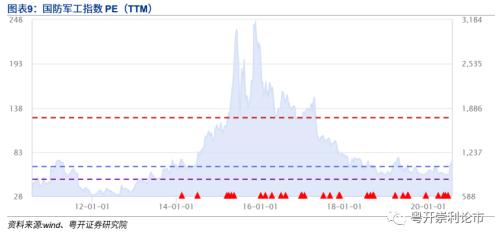

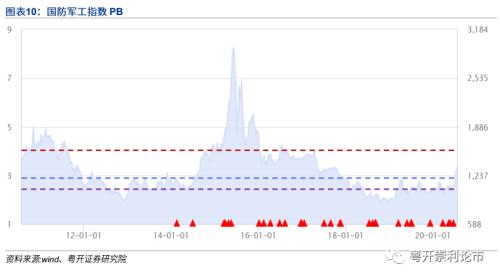

我们认为,目前外围的环境变化莫测,军工板块易受消息刺激上涨,带来不错的投资机会。此外,当前国防军工行业估值处于历史底部,截至2020年8月21日,国防军工PE值为77.6倍、PB值为3.61倍,均处于近年来的较低分位,其中的龙头公司被显著低估。另一方面,我国2020年国防支出预算达12684亿元,同比增长6.6%,比政府预算高6.8个百分点,是近三十年最大差值,军工行业景气上行,建议关注军工板块机会。

此外,在披露半年报的科技企业中(通信、计算机、电子、机械设备、电气设备行业),业绩增长企业占比为58.6%,高于A股整体数据,且从边际变化来看,多数科技企业业绩相对一季度有所改善。

部分科技股作为行业细分龙头,具备资金优势和行业资源优势,有利于通过横向并购或纵向整合,是使企业做大做强。另外A股市场三季度外围面临部分扰动因素,科技股当中自主技术概念股受影响相对较小,具备长线投资机会,可以逢低布局优质科技股。前期会议提出了“锻长板”的概念,在国内领先的技术领域具备政策预期,可优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。

最后,以消费为代表的核心资产具备低吸机会。下半年各类刺激消费的举措将会显现效果,各类消费品上市公司业绩有望率先反弹,可以关注近期调整幅度较大的优质标的。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43