经济复苏步伐不均,居民消费恢复仍然滞缓,主要源于疫情引致的收入冲击和消费者行为转变。

尽管建筑业等恢复较快、带动相关就业,但作为城镇就业的主力军的民营部门投资低迷,意味着劳动力市场压力仍大。

只有出台更多针对民营企业的政策宽松,就业和消费才有望全面复苏。

消费低迷,收入冲击和行为效应各占一半

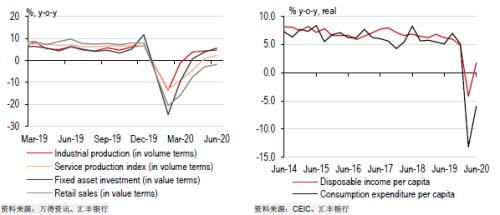

经济复苏势头良好,二季度GDP同比增长3.2%,较一季度前所未有的-6.8%改善显著,但其步伐一直极不均衡(见图1)。公共部门和房地产行业出现复苏,但居民消费表现落后。新冠疫情对消费带来的冲击,主要来自两个因素:收入效应和行为效应。上半年消费大幅下降与这两个因素都有关系(见图2)。据估算,二者影响各占一半。

图1:经济复苏不均,消费恢复滞缓 图2:收入冲击和消费者行为转变导致消费下降

我们使用简单的OLS 模型来确定实际消费支出百分比变动对实际收入百分比变动的弹性,将收入冲击带入可以估算出实际消费支出应同比萎缩1.6%。然而,实际上,消费同比下降了9.3%,更甚于我们的测算。另外7.7 个百分点的降幅可归结于消费者行为转变,这表明收入效应和行为效应都在起作用。我们估算,47%的消费支出降幅由收入冲击所致,另外53%则与消费者行为转变有关(见表1)。

表1 收入冲击和消费者行为转变均影响了消费增长

影响消费因素之一:收入冲击

就业开始回归常态

今年2 月,城镇调查失业率曾飙升至6.2%的峰值。但在接下来的几个月失业率里不断下降,7月已降至5.7%。此外,今年一季度有超过5,000 万最初返乡的农民工没有返回城市,而截至6 月底,城市的农民工数量已基本恢复至1.78 亿人的疫情前水平。

但收入却仍然低迷

人均实际可支配收入同比增速在一季度下降3.9%之后,二季度增长了1.7%,但这与2019 年人均实际可支配收入同比增长5.8%的速度相差甚远。假设在没有新冠疫情的情况下,实际可支配收入仍以年均5.8%的速度持续增长,那么2020 年上半年人均实际可支配收入将比目前的15,666 元人民币高515 元。按照14亿人口计算,这相当于约7,210 亿元人民币的收入损失,约占国内生产总值的0.7%。按照可支配收入来源划分,业务收入仍然受到最严重的打击,并仍在下降中。这反映出个体户承受压力之大。

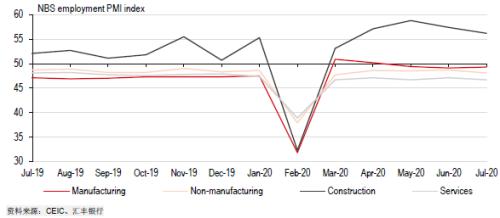

值得注意的是,尽管就业市场恢复显著,并非所有就业岗位都是平等的。由于基建和房地产行业率先出现V 型复苏,建筑业相关就业复苏明显,制造业和服务业则表现滞后(图3),然而建筑业的年均新姿往往低于全行业的平均水平。此外,政策制定者强调的灵活就业(例如快递等零工经济)和地摊经济,其收入来源相对不稳定、收入水平也相对较低(图4)。

图3:建筑业就业V型复苏,制造业和服务业则压力尽显

图4:建筑业、住宿餐饮等行业工资水平相对较低(数据为2019年平均工资水平)

或将形成“永久性创伤”

此外,由于对高技能劳动力需求尚未回升,数量创历史新高的应届毕业生或将面临尤其严峻的劳动力供过于求的局面。对他们来说,与其选择低于其技能水平的工作,他们更愿意坚持利用自己的技能找一份符合其技能水平的“好”工作,或者寻求继续深造。部分应届生选择了接受工资和技能要求较低的工作,可能意味着职业成长和技能发展空间较小。从长远看,这可能造成“永久性创伤”,使得他们终生收入水平低于其技能水平,从而导致消费能力下降。从经济角度看,这还可能导致整体生产力下降。

影响消费因素之二:行为效应

除就业和收入水平的影响之外,另一个推动因素在于消费者行为转变,主要源于预防性储蓄增加以及消费者偏好转变。

增加预防性储蓄

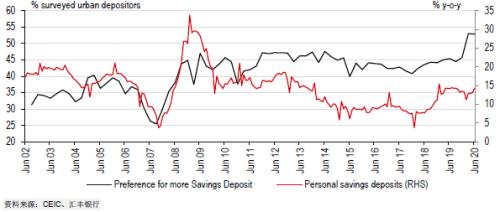

未来不确定性增加对就业和收入预期带来不小的压力,二者在消费者信心指数中的分类指数在2 月大幅下降,并一直下滑至6 月。与此同时,今年住户储蓄存款继续增长,6 月同比增长14.3%(疫情前的1 月同比增长13.3%,背后部分原因来自中美紧张局势升级而导致的不确定性上升)。相比之下,2019、2018 年住户存款同比增长分别仅为13.5%、11.1%。在2008年全球金融危机时期,不确定性大幅上升,其时预防性储蓄也曾显著增加(见图5)。当然,今年由于疫情冲击速度更快、收入水平较低,也可能一定程度上限制了住户的储蓄能力。

图5:住户储蓄存款在过去几年以及全球金融危机期间都有所增加,可见不确定性增加背景下住户倾向于增加预防性储蓄

消费篮子向必需品消费倾斜

受疫情影响,消费者倾向于避免群聚和集体活动,这意味着文娱服务等相关行业遭受重创。为了尽可能降低第二波疫情的风险,相关限制措施延续时间较长,使得消费者行为已然发生了转变,例如更倾向于在家用餐、娱乐等,从而使得餐饮业和旅游业受到的影响尤甚。北京、新疆和大连过去几个月仍出现聚集性病例,这进一步表明疫情在短期内仍无法得到完全控制,消费者仍将继续保持谨慎,消费短期可能会继续低迷。

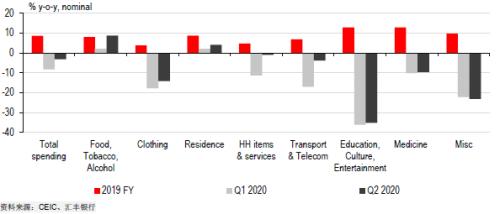

从消费篮子来看,食品和住房方面的消费支出继续呈正增长,但服装及娱乐服务等非必需品的消费大幅减少(见图6)。就业市场不确定性仍然萦绕,人们在非必需品消费上选择勒紧裤腰带。

图6:消费篮子向必需品消费倾斜

在疫情爆发前,线上零售额增速已经远快于整体零售额增速,在后疫情时代,我们认为这一趋势可能会持续下去。尽管新冠疫情冲击可能加快数字化趋势,但数字化趋势一直在持续,且我们预计,未来线上销售还将继续表现出色。此外,随着5G 网络和人工智能等先进基础设施的不断发展,线上消费平台的使用将在经济增长中占据更大的比重。

重振消费的关键在于解决就业和收入问题

由于经济复苏的不确定性持续存在,特别是由于居民消费和民间投资表现落后,政策制定者已经表示,重振内需将是下半年的主要政策重点。

首先,民营部门创造的工作岗位占城镇就业的80%,因此需要大幅提振其商业活动,才能显著恢复就业、降低消费者面临的不确定性。我们预计,政策重点将向受打击较严重的企业,特别是制造业企业和在中小企业出台有针对性的支持措施。

其次,鼓励长期投资的改革开放政策有助于支撑企业和居民对未来的预期。促进公平竞争的结构性改革将鼓励民营企业通过健康竞争提高参与度;而在中美紧张局势下,加大对外开放不仅有助于对冲不断加剧的地缘政治紧张局势,还将有助于加强合作、支持技术升级、吸引外商投资。

具体政策措施包括:

稳定和支持就业。优先为874 万大学毕业生创造就业,比如增加国企人员编制。通过线上就业市场安置网站和技能培训来加大支持力度对失业工人提供就业支持。

鼓励增加国内支出和促进消费升级。通过免税、补贴和取消限购,鼓励大件商品购买;重点支持新能源汽车领域和数字经济,加快消费升级;“以旧换新”补贴家电购买。

支持低工资工人和农民工。提供有针对性地援助津贴,以及更加直接的补助措施,如像其他国家一样发放现金和工资补贴。

实施结构性改革,重振民间投资。继续实施国企改革,为民营企业创造公平的信贷获取机会。

加强基础设施建设,为企业进一步发展奠定基础。5G 和人工智能的先进技术基础设施的发展,将有助于促进前沿领域的更多创新和投资。基础设施活动的增加还将产生溢出效应,有助于提振配套业务和服务。

控制新冠疫情、在抗病毒治疗方面取得进展。

进一步对外开放。进一步缩减“负面清单”,推行自由贸易区。同时,通过参与如世界贸易组织和世界卫生组织等国际组织以及区域贸易协议,加强和深化与其他国家合作,将有助于支持持续的产业升级并为当前的中美紧张局势提供缓冲。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43