◆事件

2020年1-7月份全国规模以上工业企业实现利润总额3.10万亿元,同比下降8.1%,降幅比1-6月份收窄4.7个百分点;7月当月工业企业实现利润总额同比增长19.6%,增速比6月份加快8.1个百分点。

◆点评

工业企业利润连续3个月同比增长,增速继续提升,需求继续改善和重点行业利润增长较快是主要推动因素

7月规模以上工业企业利润同比增长19.6%,4月、5月、6月分别为-4.3%、6%、11.5%,规模以上工业企业利润连续3个月同比增长,且月度间增速逐月加快。7月工业企业利润同比增速继续加快的驱动因素来自于需求改善与重点行业利润快速增长两个方面。1-7月工业企业营收累计同比下降3.9%,降幅比1-6月收窄1.3个百分点。7月末规模以上工业企业产成品存货同比增长7.4%,连续4个月回落。7月装备制造业利润同比增长44.3%,增速比6月份加快30.0个百分点,拉动全部规模以上工业企业利润增长13.8个百分点。

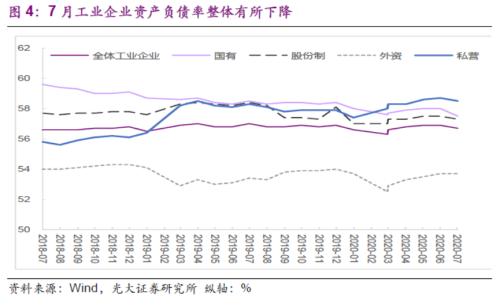

资产负债率结束连续向上态势后7月有所下降

6月规模以上工业企业资产负债率结束持续向上态势,7月则比6月下降0.2个百分点。结构方面,截至7月末,国有企业、股份制企业、外资企业和私营企业负债率分别比6月下降0.2、0.2、0、0.2个百分点,除外资企业外,其他所有制企业资产负债率均有所下降。

展望后续,影响工业企业利润的主要因素仍是价格和需求(营收)。目前经济复苏较快,PPI已触底向上,需求也在继续向好,整体而言,后续工业企业利润仍将继续修复,从而为企业投资提供支撑,修复的速度则取决于经济复苏的速度和高度。

◆债市观点

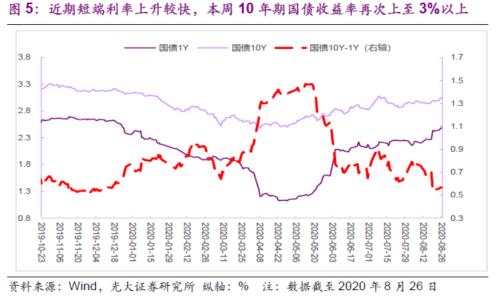

目前10Y国债收益率已经超过去年下半年水平,处于较高点位。目前经济复苏较快,因此债市收益率没有持续向下的基础。另一方面,货币政策更加强调“合理”,经济仍在复苏进程中,后续仍存不少不确定性因素,另外货币政策也需要继续深化改革从而为短期稳企业保就业以及经济中长期发展提供更有利环境,这些因素也将制约收益率高点的位置。总的来看,债市后续“上有顶下有底”的格局暂时不会改变。

◆风险提示

目前境外疫情蔓延较快;美国大选之年,话题与摩擦预料亦将持续不断;经济复苏较快,但仍有一定的不确定性。

事件

2020年8月27日,国家统计局公布2020年1-7月全国规模以上工业企业利润数据。2020年1-7月份全国规模以上工业企业实现利润总额3.10万亿元,同比下降8.1%,降幅比1-6月份收窄4.7个百分点;7月当月工业企业实现利润总额同比增长19.6%,增速比6月份加快8.1个百分点。

点评

工业企业利润连续3个月同比增长,增速继续提升,需求继续改善和重点行业利润增长较快是主要推动因素

2020年1-7月份全国规模以上工业企业实现利润总额3.10万亿元,同比下降8.1%,降幅比1-6月份收窄4.7个百分点;7月当月,规模以上工业企业实现利润总额5895.1亿元,同比增长19.6%,4月、5月、6月同比增速分别为-4.3%、6%、11.5%,加上7月,规模以上工业企业利润已经连续3个月同比增长,且月度间增速逐月加快。近几个月来工业企业生产和营收方面的变化情况:

1)4月工业企业生产、营收均从负转正,工业增加值同比增长3.9%,营收同比增长5.1%,但利润同比仍为负值(下降4.3%,降幅比3月收窄30.6个百分点)。生产和营收的改善,为后续利润的改善提供了支撑。

2)5月工业企业生产、营收继续稳步增长,工业增加值、营收同比分别为4.4%、1.4%,尽管营收增速有所回落,但工业企业利润同比增速实现了从负转正(5月增速为6%)。该月工业企业利润从负转正除需求改善外尚有其他因素的作用,例如成本上升压力缓解、工业品购进价格回落幅度超过出厂价格回落幅度以及重点行业的利润改善等。

3)6月工业利润同比攀升则是价格、需求、成本等因素全面改善的结果,也印证了经济在加速复苏。一方面,工业营收加快,6月工业企业营业收入同比增长4.2%,增速比5月加快2.8个百分点,企业需求改善带来盈利增加;二是工业品价格降幅收窄。6月份,工业生产者出厂价格指数(PPI)、购进价格指数(PPIRM)降幅比5月份分别收窄0.7和0.6个百分点,双双扭转了今年以来降幅持续扩大的趋势。三是成本的下降。6月规模以上工业企业每百元营业收入中的成本同比减少0.22元,为今年以来首次出现下降,缓解了前期成本大幅上升给企业经营带来的压力。

4)7月工业企业利润同比增速继续加快的驱动因素则来自需求改善与重点行业利润快速增长两个方面。一方面,1-7月工业企业营收累计同比为下降3.9%,降幅比1-6月收窄1.3个百分点。另外,7月末规模以上工业企业产成品存货同比增长7.4%,增速比6月末回落0.9个百分点,已连续4个月回落,也说明市场需求状况持续改善。另一方面,7月份,装备制造业利润同比增长44.3%,增速比6月份加快30.0个百分点,拉动全部规模以上工业企业利润增长13.8个百分点。重点行业方面,汽车行业、电子行业7月增速较快,分别为125.5%(6月为增长16.9%)和38.6%(比6月加快27.6个百分点)。

资产负债率结束连续向上态势后本月有所下降

2020年6月末规模以上工业企业资产负债率结束持续向上态势,7月则比6月下降0.2个百分点(5、6、7月资产负债率56.9%、56.9%、56.7%)。截至7月末,国有企业、股份制企业、外资企业和私营企业负债率分别比6月下降0.2、0.2、0、0.2个百分点,除外资企业外,其他所有制企业资产负债率均有所下降。

展望后续,影响工业企业利润的主要因素仍是价格和需求(营收)。目前经济复苏较快,PPI已触底向上,需求也在继续向好,整体而言,后续工业企业利润仍将继续修复,从而为企业投资提供支撑,修复的速度则取决于经济复苏的速度和高度。

债市观点

基本面方面,多项指标指示经济复苏处于快速通道,但从7月数据来看,复苏速度有所减慢。政策层面,年中中央政治局会议、二季度货币政策执行报告、易纲行长专访中关于货币政策的表述均预示着后续货币政策将更加强调 “适度”“合理”“精准”。

一级市场方面,根据我们的测算,8-12月利率债总发行量预计在7.7万亿元,净融资额则在4.7万亿左右,整体发行压力较大。7月27日财政部发布财预94号文,要求地方政府专项债“确保专项债券有序稳妥发行,力争在10月底前发行完毕”。在这一政策要求下,8-10月每月利率债净融资额将更大,总发行量也相对较高。

二级市场方面,近期短端利率上升较快,10Y国债收益率经过1个多月的窄幅震荡后本周重新升至3%以上(8月26日为3.05%)。考虑到疫情出现以来公开市场操作利率已经下调30bp,目前10Y国债收益率已经超过去年下半年水平,处于较高点位。目前经济复苏较快,因此债市收益率没有持续向下的基础。另一方面,货币政策更加强调“合理”,经济仍在复苏进程中,后续仍存不少不确定性因素,另外货币政策也需要继续深化改革从而为短期稳企业保就业以及经济中长期发展提供更有利环境,这些因素也将制约收益率高点的位置。总的来看,债市后续“上有顶下有底”的格局暂时不会改变。

风险提示

目前境外疫情蔓延较快;美国大选之年,话题与摩擦预料亦将持续不断;经济复苏较快,但仍有一定的不确定性。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43