作者:于博、应镓娴

概要:

2020年8月27日,国家统计局公布2020年1-7月全国规模以上工业企业利润总额下降8.1%,我们的解读如下:

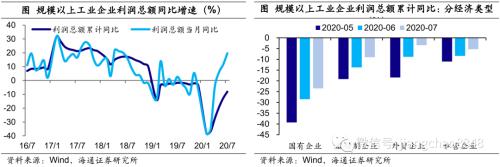

工业利润增速新高。1-7月份规模以上工业企业利润总额同比降幅继续收窄至-8.1%,其中7月份利润总额当月同比增速继续回升至19.6%,创下18年7月以来新高。7月份工业企业利润延续快速恢复性增长态势,主要缘于工业品价格降幅继续收窄,单位成本和费用持续下降,以及投资收益大幅增加。

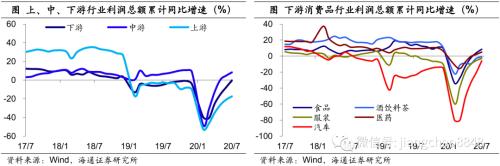

装备制造贡献显著。1-7月份,在41个工业大类行业中,12个行业利润总额同比增加,其中7月份当月有32个行业实现利润增长。在环保标准切换、基建投资拉动、家电出口增加等多因素作用下,汽车、电子等装备制造业生产和销售同步加快。7月份装备制造业利润增速从6月份的14.3%大幅上升至44.3%,拉动全部规模以上工业企业利润增长13.8个百分点。

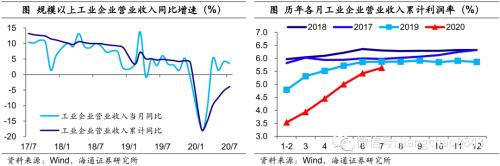

收入保持稳定增长。1-7月份工业企业营业收入同比降幅继续收窄至-3.9%,其中7月份营业收入当月同比增速略降至3.6%,基本保持稳定。而得益于工业品价格降幅继续收窄、单位成本费用持续下降,7月份每百元营业收入中的成本费用下降至93.43元,同比增幅也降至0.44元。相应的,1-7月份工业企业营业收入利润率也继续上升至5.63%。

库存偏高仍待去化。7月末工业企业产成品存货增速为7.4%,连续第4个月回落,但依然偏高。7月份工业企业库存销售比回升至51.2%,并且仍处历年同期高位,而7月份存货周转天数也同比增加2.1天至19.7天,均指向库存依然偏高、仍待去化,未来一段时间工业企业仍将处于被动去库存阶段。

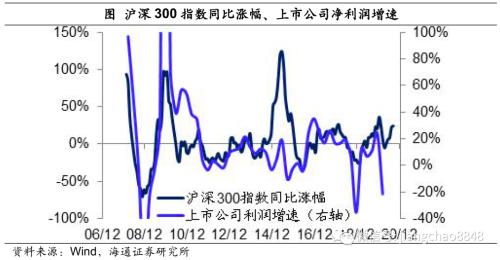

经济复苏业绩慢牛。7月份工业企业利润增长进一步加快,指向经济复苏势头延续。而随着后续政策全力促消费扩投资稳外贸、充分发挥国内超大规模市场优势,有望加快释放需求潜力、稳定产业链供应链,而以金融、地产、工业、材料、可选消费为代表的周期性行业盈利或将持续改善,未来有望进入业绩驱动的慢牛行情,周期和蓝筹行业将迎来高光时刻。

1.工业利润增速新高

工业利润增速新高。1-7月份规模以上工业企业利润总额同比降幅继续收窄至-8.1%,其中7月份利润总额当月同比增速继续回升至19.6%,创下18年7月以来新高。7月份工业企业利润延续快速恢复性增长态势,主要缘于工业品价格降幅继续收窄,单位成本和费用持续下降,以及投资收益大幅增加。

各类企业均继续改善。1-7月各类企业利润增速降幅均继续改善,分经济类型来看,外资企业累计增速已回升至-3.4%,私营企业降幅也收窄至-5.3%,而国有企业和股份制企业则分别回升至-23.5%和-9.0%。

2.装备制造贡献显著

装备制造贡献显著。1-7月份,在41个工业大类行业中,12个行业利润总额同比增加,其中7月份当月有32个行业实现利润增长。在环保标准切换、基建投资拉动、家电出口增加等多因素作用下,汽车、电子等装备制造业生产和销售同步加快。7月份装备制造业利润增速从6月份的14.3%大幅上升至44.3%,拉动全部规模以上工业企业利润增长13.8个百分点。

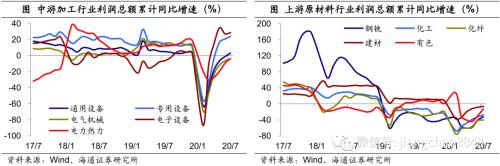

行业利润普遍上涨。1-7月各行业利润增速普遍上涨,分上中下游看:下游方面,食品、医药增速继续上行,汽车增速降幅大幅收窄,酒饮料茶、服装增速也同步改善;中游方面,通用设备增速由负转正,专用、电子设备继续回升,而电气机械、电力热力降幅则继续收窄;上游利润增速同样全线改善,其中钢铁、有色降幅收窄超5个百分点。

3.收入保持稳定增长

收入保持稳定增长。随着工业生产和销售加快,1-7月份工业企业营业收入同比降幅继续收窄至-3.9%,其中7月份营业收入当月同比增速略降至3.6%,基本保持稳定。

工业利润率继续回升。而得益于工业品价格降幅继续收窄、单位成本费用持续下降,7月份每百元营业收入中的成本费用下降至93.43元,同比增幅也降至0.44元。相应的,1-7月份工业企业营业收入利润率也继续上升至5.63%。

4.库存偏高仍待去化

库存偏高仍待去化。7月末工业企业产成品存货增速为7.4%,连续第4个月回落,但依然偏高。7月份工业企业库存销售比回升至51.2%,并且仍处历年同期高位,而7月份存货周转天数也同比增加2.1天至19.7天,均指向库存依然偏高、仍待去化,未来一段时间工业企业仍将处于被动去库存阶段。

5.经济复苏业绩慢牛

经济复苏业绩慢牛。7月份工业企业利润增长进一步加快,指向经济复苏势头延续。而随着后续政策全力促消费扩投资稳外贸、充分发挥国内超大规模市场优势,有望加快释放需求潜力、稳定产业链供应链,而以金融、地产、工业、材料、可选消费为代表的周期性行业盈利或将持续改善,未来有望进入业绩驱动的慢牛行情,周期和蓝筹行业将迎来高光时刻。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43