尴尬癌犯了,为什么媒体都在吹小米业绩不错?

2020年Q2,小米集团(HK:01810)营收535.4亿元,同比增长2.1%。Non-GAAP(非国际通用会计准则)净利润33.7亿元,同比下降7.2%——这个业绩增速用两个字形容就是“稀烂”。

有意思的是,季报发布隔天(8月27日),小米股价大涨11.4%。8月11日“小米10周年一往无前”发布会至今,股价涨幅为39%,至今市值增加了差不多1600亿港元。

上市公司的市值波动,短期来看是投票机,情绪决定;长期来看是称重机,未来能创造的自由现金流决定。抛开短期的因素,我们认为外界对小米的预期,有许多迷思:

小米的业绩,受疫情扰动十分严重,市值未完全反映小米的实力;

华为“不行”了,市场是小米的,份额会有很大的提升;

调重弹,IoT(物联网)星辰大海即将起航,下一个十年小米无限空间。

本篇报告中,我们将先把上述问题讲清楚。接下来,我们会专门撰文,定性的谈谈“小米”当前的真实状态,以及“一往无前”的过程中面临哪些问题。

01

假设没有疫情

天下苦疫情久矣,久到看多小米的人把疫情当挡箭牌。假如没有疫情,小米就一定会有更合理的估值吗?

动动手拉excel,为小米得出个正常增速的营收及Non-GAAP净利润,其实是很简单的事情。

2019年没有疫情,全年营收增速是18%,把2020年一季度和二季度个位数的增长改成18%,利润率也参照2019年的5.6%,可知:

截止2020年6月的十二个月:营收2231亿元,Non-GAAP净利润124.9亿元,对应市盈率倍数为38倍——与当前41倍滚动市盈率相比,差距并不大。

可见,即使没有疫情,按去年的增速和利润率来看,小米现在的估值也很高的。

问题的关键是,你得明白:小米的增速本来就已经放缓了。

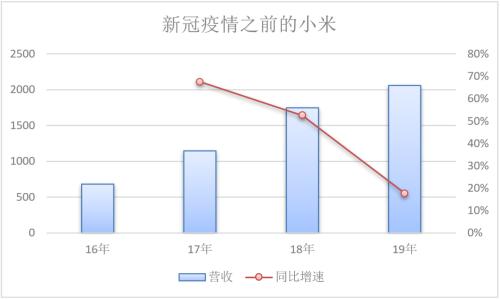

图2:新冠疫情爆发前的2019年小米营收增速已放缓至17.7%。来源:公司财报,锦缎

相当部分的小米投资者会认为,放缓只是一时之势,小米营收马上起飞:

“第一,8月17日,灯塔对“251厂”的制裁进一步升级,利好小米手机;第二,5G真的来了,IoT业务的再次爆发还会远吗?

剧本就这么容易被安排得明明白白?

02

华为被锤真的利好小米?

回顾一下华为近期的动态。

2020年8月17日,美国商务部工业和安全局(BIS)发布华为禁令的修订版,在“实体清单”上新添了21个国家的38家华为子公司。相对于2020年5月的禁令,限制措施范围进一步扩大,目的在于阻止华为在未经特别许可的情况下获得半导体,包括由外国公司以美国软件或技术开发或生产的芯片。

此外,新版禁令发布了新的许可证规定,收紧了对实体清单中的华为作为买方、中间收货人、最终收货人或最终用户参与相关交易的限制。

华为寻求第三方合作的路径举步维艰,手机业务也许会让出一部分份额。如果真是这样谁会得利?从用户心智来看,很难是小米。

举个例子。就像让普通球迷(消费者)去评选球王,要是偶像梅西不参加选,你可能选巴萨队内男二号苏亚雷斯,也许会选意甲老总裁C罗,也许会选闪耀欧冠德甲的莱万多夫斯基,也许会选英超利物浦的萨拉赫。但是,很少有人去选巴萨队内的格列兹曼吧。

2020年二季度的智能手机出货量:

中国大陆TOP5分别是华为、Vivo、OPPo、小米、苹果;

全球TOP5分别是华为、三星、苹果、小米、Oppo。

为什么不买三星、苹果?为什么不买Vivo、Oppo?别以为国内的这两个对手不存在,对方的科技能力一点都不弱(下面还会讲到这个问题)。

除非遇到的情况是,华为的手机出货量断崖下跌,其它手机厂商甭管是一线、二线、三线的都能分一点,但你认为这个可能性大吗?真当1年1300亿的研发费用白花的?

对于竞争对手因主权力量打击而产生的机会预期,还是应该尽可能的放低。谁知道那把刀哪天会不会落到你的头上?谁知道握刀的人接下来挺不挺得过11月3日那天?

03

迷失在星辰大海里的IoT

小米手机业务早有式微之势。

2018年三季度IPO成功后,小米的手机业务立即“跳水”,当季同比增长仅7%(前一个季度为36%),此后高端化以期突破渗透率顶峰的尝试,屡试屡败未见成效。股价因此大幅下挫,成为年轻人第一支腰斩股。

如果没有其它业务,小米的定性将是典型的夕阳股,难有翻身之日。

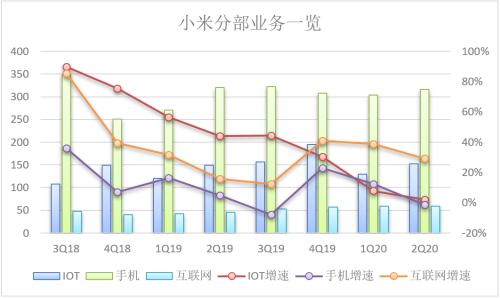

好在那时,IoT接过手机的增长旗帜,持续领跑。2018Q3-2019Q3,IoT业务的营收增长始终保持在40%之上,营收规模达到手机的一半,确实挑起重担。

怎料,2020年疫情来了,IoT塌了。

图4:小米集团分部收入情况。来源:公司财报,锦缎

IoT业务不尽如人意,官方解释是:“疫情对部分产品的生产、运输、销售及发布节奏均带来影响,导致整体增速放缓”。

理由似乎并不那么有说服力,我们对其IoT业务看法如下:

(1)技术瓶颈的问题

从专利层面举个例子,IoT领域80%以上的SEP(standard-essential patent,标准必要专利)都在海外NPE(非专利实施实体)组织手上,未来还不知道要缴多少专利税呢。

目前小米的IoT业务只有手机1/2体量下,增速未来只有20%+(历年数据显示这样的增速趋势),怎么拉动集团的起飞?

还有手机业务,本质上来讲,小米是个攥硬件的公司,在这条路上还没走到关键的路径,攥到顶级是像苹果这样芯片都自产了;而无论是华为,还是OV,人家都是通讯公司,专利布局十分有货。

小米(尤其是手机)到了技术的瓶颈期,这个问题不是靠一件透明电视面板可以掩盖的。

(2)集团和生态链公司利益不一致的问题

小米的硬件5%净利润封顶,还不是那种营销管理成本较高导致的净利润率低,它的营销管理费用加起来——IPO的时候是5.4%现在是7.6%,它确实是毛利率低,整体14%,IoT为11%。

小米集团可以通过规模赚钱,可以通过互联网业务赚钱,互联网业务的毛利率为60%。

但生态链公司却只有硬件,在度过了前期生死存亡创业期之后,它要么选择和小米集团对垒做平台,做大规模来获得盈利;要么选择跳出小米集团的框架,另起炉灶提高价格,把产品利润率提的更高。石头科技(行情688169,诊股)(SH:688169)就是典型的代表。

5%净利润封顶导致的内部生态利益不一致,相当于一个盖子,压低了小米集团主要想象力IoT业务的天花板。

图6:石头科技招股书中米家产品和自有石头产品的价格差异。

目前的小米还在补课,它有很多不错的地方,也有你看不见的不足的地方。但目前市值的增长,本质是市场整体亢奋下乐观情绪主导的结果——尤其这一过程中,还有来自小米官方的“循循善诱”。

04

为小米的过去买单

宣传是很重要的一件事情。那个发动第二次世界大战的狂人在自传中坦言,成功的方法论就两条——宣传和组织。他的宣传都是公开演讲,成功的渲染股东人们为他的邪恶理念买单。

相比之下,雷军做的事情不邪恶,无论是演讲还是带货,都是为了提升商业的效率,可以点个赞。但对于投资者来说,还须留几分清醒。

8月11日“小米10周年一往无前”发布会上,雷军把过去十年成功的创业逻辑,再加上生态链的打法“启动资金支持(持股)、低BOM、工业设计赋能、渠道赋能、品牌赋能”,和盘托出。

定期例行的发布会宣讲之外,书籍宣讲是另一个重要阵地。截至目前,涉及小米的相关书籍有《小米生态链战地笔记》、《参与感》、《我在小米做爆品》等。

小米的宣传强度不断在提升,“十周年发布会+书记《一往无前》”从宣传层面把小米推向了一个高点。一个客观事实是,越多的人认可小米的成功,就有越多的资金进入小米买单,推升股价。

企业每个阶段都有增长的关键点,没有哪个业务能一帆风顺的从0到100。从0到1靠大多靠执行力,从1到10大多靠商业模式,从10到100商业模式,技术,组织,管理等等全部要得到进化才有可能——而这些,并不是可以通过一场发布会/一本书所能洞悉与掌握的。

所有对过往的祭奠,都是一种选择性的展示。作为投资者,面临愈来愈强烈的宣传攻势时,最需要做的不是盲目共情而是坚持理性。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43