华大智造上市首日市值超400亿,国产基因测序设备第一股自主技术构建护城河

【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

9月9日,深圳华大智造科技股份有限公司(下称“华大智造”,证券代码688114)正式登陆科创板,挂牌后涨幅一度达到22.34%,市值超400亿元。根据此前发行结果,此次网上最终发行量998.25万股,整体中签率为0.039%,发行价格87.18元/股,发行市盈率74.47倍,高于行业平均。

22年前,人类基因组工作框架图的完成,使得人类基因组计划成为与曼哈顿原子弹计划、阿波罗登月计划并肩的二十世纪三大科学工程之一。

这个耗资超30亿美元的浩大科学工程,汇集了当时来自美国、英国、法国、德国、日本和中国等6个国家的科学家参与其中,这其中就有华大的参与。计划最终完成绘制了人类基因组图谱,达到破译人类遗传信息的最终目的,成为从基因层面研究和改善人类健康和生活的本质抓手。

22年后,中国基因测序产业规模与创新研究正快速发展,包括华大基因、吉因加、泛生子等以基因测序服务为主的公司在全球市场占有一席之地。此外,在技术壁垒更高的基因测序平台和设备方面,于9月9日在科创板顺利上市的华大智造也实现了国产化突破,正逐步进入欧美市场,代表中国的前沿水平与全球巨头Illumina、ThermoFisher等形成了寡头格局。

基因测序方兴未艾 上游设备成产业链价值核心

基因测序技术(DNA Sequencing),是指获得目标DNA片段碱基(包括腺嘌呤A、胸腺嘧啶T、胞嘧啶C 与鸟嘌呤G)排列顺序的技术。

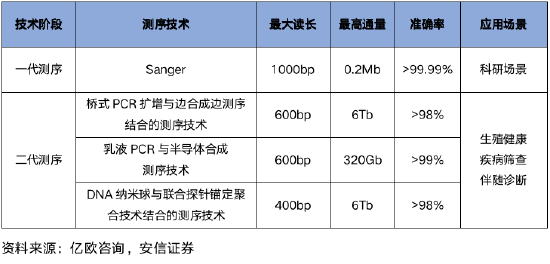

截止目前,基因测序技术已经发展了四代,其中第一代测序技术(基于Sanger原理的毛细管电泳测序)就在人类基因组计划中得到了广泛的应用。

尽管准确率高,但是Sanger测序技术一次只能获得一条长度在700至1000个碱基对的序列遗传信息,通量明显受限,已经无法满足现代科学发展对生物基因序列获取的迫切需求。第二代测序技术(又称:NGS、下一代测序技术、高通量测序技术)的出现是对传统Sanger测序技术的革命性改变,可一次对几百万到几十亿条核苷酸分子进行序列测定。

从商业化应用的角度来看,由于既可以满足精确和大通量的要求,目前行业仍主要以二代测序技术为主导。第三代、第四代技术由于精度、成本的原因,其应用与第一代技术同样局限于部分科研场景。

高通量测序技术的出现,使得基因测序的单人成本以超摩尔定律的速度下滑。目前,单人基因组测序成本大约为600美元,随着成本的可及,基因测序下游应用逐渐丰富起来,诸如生殖健康、疾病筛查、伴随诊断等需求急剧膨胀的市场。

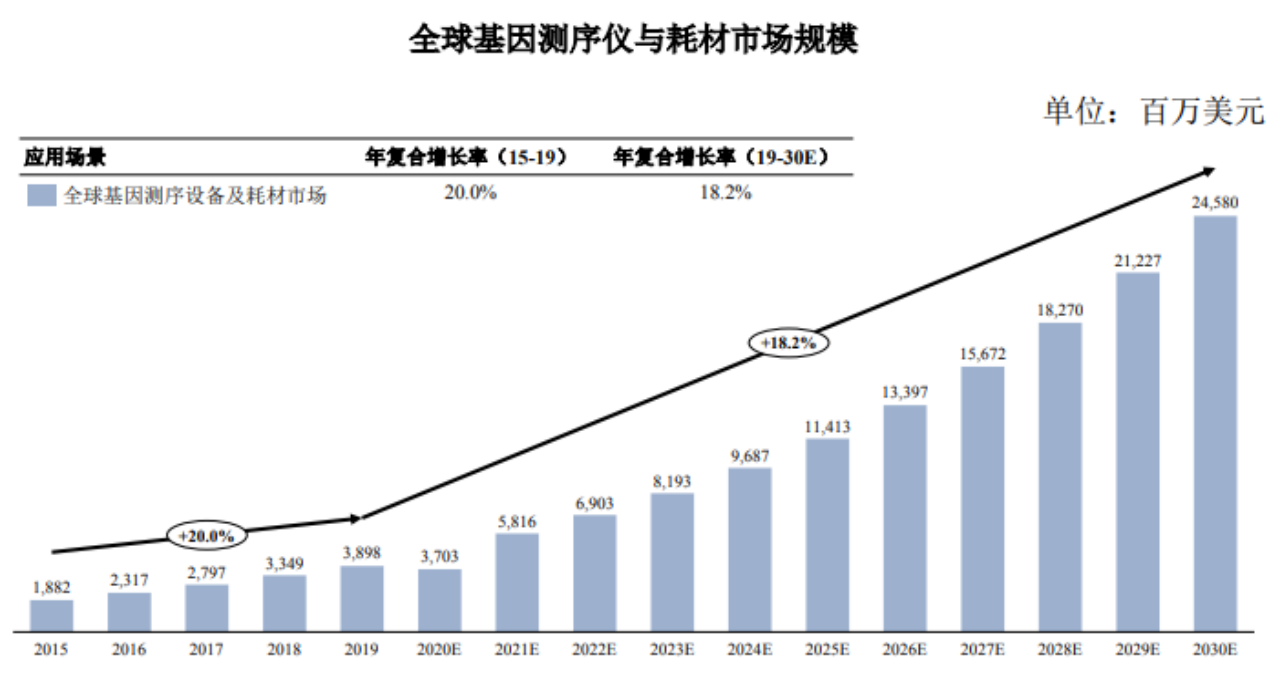

而基因测序仪及耗材作为测序行业发展的基础设施,目前全球市场规模超过50亿美元,2015-2019年的CAGR高达20%。根据Markets and Markets报告以及灼识咨询数据,预计到2030年,全球及中国的基因测序仪及耗材市场将达到245.8亿美元、304亿元的市场规模,年化增长率高达18.2%及19.7%。

资料来源:华大智造招股书,Markets and Markets报告,灼识咨询

资料来源:华大智造招股书,Markets and Markets报告,灼识咨询自2014年重新启动基因测序的临床应用之后,下游需求端呈现方兴未艾之势,基因测序行业的中游NGS测序服务企业如雨后春笋般涌现,诸如华大基因、吉因加、泛生子、达安基因、艾德生物、燃石医学、优迅医学、贝瑞和康、安诺优达、因美纳、赛默飞等。但需要注意的是,这些基因测序企业获批高通量测序平台仪器的供应商集中在Illumina、ThermoFisher、华大智造等三家。

与从事基因测序服务终端拼牌照和服务不同的是,上游设备生产商拼的是纯技术。测序平台需要掌握的核心技术包括DNA聚合酶、DNA提取富集技术、光电技术等,因其整体性和复杂性形成技术壁垒。

因此基因测序产业链上游的企业相对较少,市场份额集中。Grand View Research数据显示,2019年全球测序行业上游Illumina的市场占有率约为74.1%,Thermo Fisher占13.6%,华大智造位列第三,市占率为3.5%。由于技术壁垒限制,上游市场相对竞争格局更好,CR3超90%,头部企业能够充分享受行业发展增长的红利。

测序设备壁垒高华大智造实现国产突破

曾几何时,我国高通量测序设备长期被海外企业卡脖子,Illumina长期以接近90%的市场份额常年稳坐基因测序市场头把交椅,牢牢把握行业话语权,华大基因也从Illumina处购买测序仪。

2013年,华大集团收购美国Complete Genomics公司(以下简称“CG”),开启自主知识产权的基因测序仪的研发之路。2016年,华大智造成立,通过大量的研发投入,并从设计源头上降低成本,打破了Illumina的垄断地位,成为中国唯一、全球唯三能够量产临床级别测序仪的产业公司。

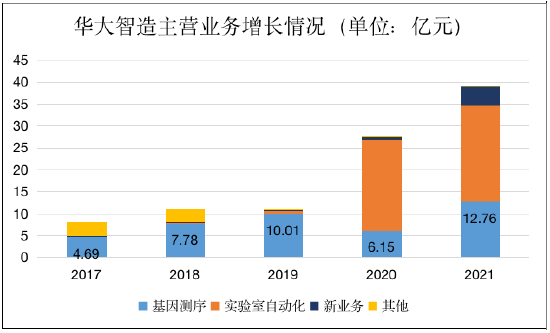

招股书显示,华大智造的主营业务包括基因测序仪、实验室自动化两部分。其中,实验室自动化业务,近年来由于疫情和核酸检测需求猛增的影响,迎来了较好的发展机遇。而公司根基业务为生产销售基因测序仪器及耗材,相关业务虽一度受到疫情的干扰,但随即在2021年快速恢复,显示出下游需求强劲。

资料来源:华大智造招股书,Wind

资料来源:华大智造招股书,Wind据招股书,华大智造于2022年7月14日与Illumina签署了和解协议,就美国境内的所有未决诉讼达成和解。基于此,Illumina向华大智造支付3.25亿美元的净赔偿费,华大智造测序产品也于2022年8月起陆续在美国销售。同时,根据英国法院签署的同意令,华大智造于6月23日开始接受HotMPS英国市场订单并陆续发货。9月6日,华大智造宣布,适配HotMPS高通量测序试剂的测序仪即日起在德国市场正式销售。

打开了需求量更大的欧美发达国家市场,华大智造有望凭借技术过硬的产品和更有竞争力的价格,逐渐扩大自己在全球市场中的份额,带来更为可观的业绩增长。

“物美价廉”成华大智造的核心竞争力

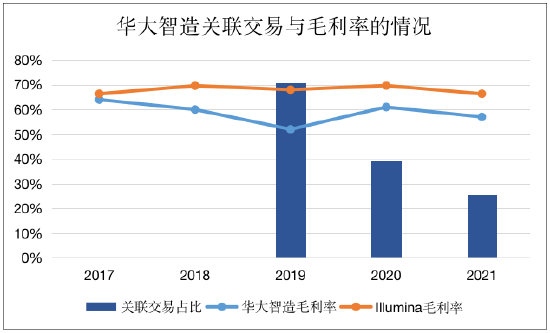

实际上,随着目标市场的持续扩容,2019年至2021年,华大智造基因测序仪业务的前五大客户中,关联方贡献的收入占比逐渐降低,由70.95%降至25.67%。

而在客户逐渐多元化、市场全球化的过程中,华大智造依然保持着强有力的毛利率水平,基本与Illumina处在同一水平上,这说明华大智造的产品竞争力在终端得到了认可。

资料来源:公司公告,招股书,Wind

资料来源:公司公告,招股书,Wind相较于竞品,华大智造产品竞争主要来于两方面:物美和价廉。

目前,华大智造已经建立起自主可控的源头性核心技术体系。在基因测序仪领域,形成了以“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术。在文库制备、实验室自动化和其它组学领域,逐渐发展出了以“关键文库制备技术”、“自动化样本处理技术”和“远程超声诊断技术”为代表的核心技术。

如前文所述,目前全球高通量基因测序技术主要分为三类:

以Illumina为代表的桥式PCR联合边合成边测序技术;

以Thermo Fisher为代表的乳液PCR扩增联合半导体测序技术;

以华大智造为代表的基于DNA纳米球及联合探针锚定聚合技术的DNBSEQ测序技术。

而DNBSEQ是目前全球少有的能够在溶液中完成模板扩增的技术,其在测序中使用了DNA纳米球并进行信号放大,每次以固定单链DNA为模板进行滚环复制(RCA),避免错误累积,有效提高测序准确度。因为不涉及PCR,DNBSEQ技术拥有天然的突出优势,华大智造也已经部署了基于DNBSEQ技术的全线产品体系。

在此基础上,华大智造基于特异性抗体的无损碱基测序技术CoolMPS,则更进一步提升了测序准确性和读长潜力,打造了行业新高度。

韩国Clinomics公司、蔚山国家科学与技术研究所下属韩国基因组学中心等机构则对包括华大智造DNBSEQ-T7在内的华大智造测序仪,与Illumina的测序仪进行了系统的独立比对研究,结果表明两个平台在片段分布、基因组覆盖率、变异检出等方面的表现几乎没有差异,甚至在一些大片段缺失的检测上,DNBSEQ-T7的表现比NovaSeq-6000更好。

资料来源:招股书,中国生物器械网,安信证券

资料来源:招股书,中国生物器械网,安信证券此外,DNBSEQ-T7可以同时上4张PE150读长的芯片,单次测序通量达到6Tb,比NovaSeq-6000更高。

而在中高通量测序方面,MGISEQ-2000的各项指数均要好于Illumina的NovaSeq-2000。多项核心技术加持下,华大智造测序仪的测序成本在业界领先,成本仅约为Illumina平台的一半。

9月9日,与华大智造上市仪式一同举行的,还有最新款中小通量基因测序仪DNBSEQ-G99的新品发布会。据介绍,该款基因测序仪是全球同等通量测序仪中速度最快的机型之一,特别适用于靶向基因测序和小型基因组测序,数据产出速度快、质量高。DNBSEQ-G99围绕三大源头性核心技术再次引领创新:通过对流体系统的高度集成和试剂调优,使得测序反应孵育进程由分钟级跨入秒级;同时搭配三角形矩阵式高密度载片、自研高性能光学设备和高精度温控系统,最终将PE150测序数据的产出时间控制在12小时内。特别地,DNBSEQ-G99还配备了双载片测序平台,可以在一天之内跑完两轮PE150测序全流程,将测序效率提升到极致。

在产品力已经比肩甚至超过行业巨头的情况下,加上耗材销售持续增长的预期,华大智造有望在基因测序仪的细分市场凭借突出的性价比逐渐实现国产替代,甚至在欧美和全球实现份额的快速增长。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

APENFT基金会孙宇晨肖像画等3幅藏品亮相加密艺术狂欢节

2021-08-31 15:14:15

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06