中国银行(行情601988,诊股)保险监督管理委员会北京监管局近日提示消费者,警惕违法办理信用卡的“黑中介”,应理性消费量入为出。

北京银保监局在官网公布的案例显示:

大学刚毕业的小王在CBD一座高级写字楼的物业前台工作,虽然环境优越、形象光鲜,但每个月实际月收入仅有3000多元。每天迎来送往,看着写字楼里进进出出的白领们精致的衣着,小王心里既羡慕又嫉妒,她十分渴望也过上这样的生活。

正在苦闷之时,某信用卡中介小张来“扫楼”,他提出自己有路子能帮小王申请到高额信用卡。果然,很快卡就寄到了,额度高达20万。刷卡的感觉真是太好了,想买的东西只要轻轻一刷,都不在话下。于是,小王又陆续通过小张申请了好几家金融机构的信用卡,授信总额度高达80万元。积累已久的消费欲如开闸的洪水,一发不可收拾。

在透支百万余元后,小王资金链断裂,本人的收入和家庭状况根本承担不起这么高的还款金额,严重影响了她的正常生活。

值得一提的是,监管层已经注意到信用卡业务产生的风险,多家银行也在近期对信用卡分期业务进行了调整。

北京银保监局:警惕办卡“黑中介”

北京银保监局表示,在小王信用卡透支超百万的案例中,致使悲剧发生的因素主要有以下两点:

一是通过“黑中介”违规办卡。当下不少“黑中介”打着“高额授信”的旗号,利用微信群、网页、短信、小广告等方式散布“代办大额信用卡”信息,通过伪造收入证明、财产证明等方式,帮助目标客户获得超过其偿付能力的授信额度。部分消费者被短期利益蒙蔽,不惜支付巨额中介费用,以达到办理大额信用卡的目的。 二是信用卡使用不当。信用卡是一把“双刃剑”,在方便支付的同时可以享受更多的优惠活动,但如果过度消费,持卡人会沦为“卡奴”,给自己带来无法挽回的经济损失,影响个人征信,甚至危及正常的生活。

对此,北京银保监局也提示:

一是非法中介要远离。非法中介打着“办理高额信用卡”的旗号,收取信用卡额度5%-20%的手续费,一张额度2万元的信用卡,就要支付其1000-4000元的手续费。信用卡办理应选择正规渠道,银行或正规金融机构不会收取任何费用,且能够根据申请人的真实资信情况进行授信,切勿通过中介包装,盲目提高授信额度,给自身埋下信用风险的隐患。 二是取现、分期要谨慎。消费者使用信用卡取现或账单分期功能会产生利息和手续费。取现的利息一般为按日计息,利率为万分之五,折合年利率为18.25%。此外还有取现手续费,一般为取现金额的1%-3%;账单分期也要支付分期手续费,如果按12期分期付款来计算,实际手续费可达7%以上。因此,在使用信用卡取现、分期前,应首先判断产生费用是否在自身经济承受范围内,切勿冲动操作。 三是盲目消费要杜绝。刷卡消费时看不到现金,很多人就没有“心疼”的感觉,也不会提前考虑自身还款能力。广大消费者应建立正确的消费观,合理办卡用卡,在理性消费的同时,享受更优惠、更快捷的支付服务,切忌使用信用卡套现、“拆东墙补西墙”等方式盲目消费,从而避免因“资金链”断裂引发的各类风险。

监管已着手调控信用卡风险

目前,监管部门也已着手调控逐渐显现的信用卡风险。

9月4日,据21世纪经济报道,今年7月底,监管召集部分银行分管管理层前往北京开会,要求银行控制信用卡业务,下半年不得新增规模,不得下发考核指标。“主要还是控制风险,现在严查信贷资金流向,重点监管违规信贷。”

图片来源:北京银保监局官网

每经小编(微信号:nbdnews)注意到,在今年8月底,北京银保监局发布《关于加强银行卡风险防控的监管意见》,在13条监管措施中有5条直指信用卡业务,包括:

加强授信审批审慎管理

辖内商业银行应严格执行统一授信管理,对客户名下的多个信用卡账户授信额度、分期付款授信额度、现金提取授信额度等合并管理,不得突破设定总授信额度上限,并将客户名下他行信用卡授信额度纳入本行授信额度合并管理。辖内商业银行应重视审查第一还款来源,建立合理的收入偿债比例控制机制;对于信用卡专项分期业务,不得因合作机构的风险补偿措施而放松审批条件。

加强授信额度动态管理

辖内商业银行应至少每年一次对客户授信额度进行重检,对于风险程度较高的客户应加大重检频次。同时合理设定临时额度的调升频率、有效期和时间间隔,单次临时调升额度不得超过一个账单周期,且不得无审批循环使用。

审慎制定信用卡分期业务风险资产分类标准

辖内商业银行应建立审慎的信用卡分期业务风险资产分类标准,不得对单笔交易拆分风险资产分类,出现逾期时,应以最长逾期天数确认该笔交易的风险资产分类结果。辖内商业银行不得对已办理分期的透支余额再次办理分期,有个性化分期还款协议的除外;签订个性化分期还款协议后尚未偿还的透支余额应直接划分为次级或可疑类资产。

加强信用卡资金流向监控

辖内商业银行应加强对信用卡大额透支和现金分期业务的资金流向监控,必要时要求客户提供发票等购物凭证,确保个人信用卡透支用于消费领域,不得用于生产经营、购房和投资等非消费领域。

加强信用卡套现交易监控

辖内商业银行应加强对信用卡小额多笔循环套现还款、境外套现等新型套现风险特征的分析,持续优化套现交易监控模型,采取有效措施防范信用风险延期暴露、共债风险向银行集聚以及跨境洗钱等风险。

在此背景下,近期多家银行也发布了信用卡分期业务调整的公告。

9月10日,中信银行(行情601998,诊股)信用卡中心公告,根据监管要求,自2019年10月26日起,中信对新办理信用卡现金提取(取现)及随借金的透支金额将全额计入当期账单的最低还款额,持卡人需按账单所示金额还款,避免因未能及时偿还最低还款额而产生违约金等费用。

9月3日,招商银行(行情600036,诊股)信用卡中心公告,调整信用卡最低还款额标准。

招行信用卡调整标准为,在2019年12月及之后的账单中列示的预借现金本金将全额计入最低还款额。在2019年11月账单日(不含)之前办理的预借现金本金不受影响,仍将按10%计入最低还款额。例如,若账单日为每月2日,则在12月账单中列示的预借现金(如11月6日办理的预借现金)本金将100%计入最低还款额;而在上一期账单中及更早时间办理的预借现金(如11月1日办理的预借现金)本金仍会按照10%计入最低还款额。此外,从2019年12月账单(含)起,消费交易(不包含预借现金交易、分期交易、年费、手续费、利息、违约金以及规定的其它交易及费用)的最低还款额比例将从10%调整至5%。

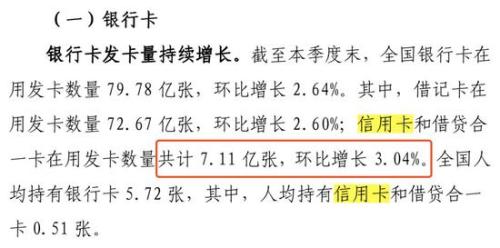

信用卡新增发卡量降速

央行发布的《2019年第二季度支付体系运行总体情况》显示,截至第二季度末,我国信用卡(包括借贷合一卡)在用发卡数量共计7.11亿张,环比增长3.04%。而在去年同期,我国信用卡(包括借贷合一卡)发卡量环比增速为4.07%。

图片来源:央行《2019年第二季度支付体系运行总体情况》

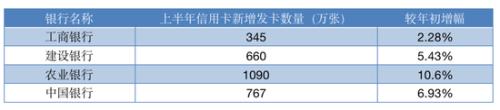

而从上市银行半年报数据可以看到,部分大行的发卡量增速明显放缓。

从国有大行来看,截至2019年上半年,工行、建行、农行、中行4家的信用卡累计发卡量均已突破1亿张,其中工行信用卡客户数率先破亿。

制图:每日经济新闻(微信号:nbdnews)

不过,在发卡量增速上有不同表现:工行、建行、中行较年初的增长均仅为个位数,分别为2.28%、5.43%和6.93%,工行新增发卡仅345万张,建行、中行分别为660万张、767万张。

农行则实现两位数增长,上半年累计发卡量1.14亿张,新增发卡1090.38万张,较上年末增长10.6%。同时,该行信用卡透支金额4546.75亿元,较上年末大幅增长19.43%。信用卡消费额为9598.51亿元,较去年同期增长13.96%。农行在半年报中表示,上半年加快信用卡移动化、场景化发展,实现ETC信用卡互联网发行等。

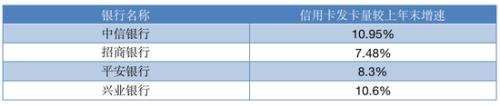

股份制银行中,截至2019年6月末,招行、中信、光大上半年发卡量均超过600万张,其中,中信新增发卡超700万张,平安、民生、兴业银行(行情601166,诊股)发卡量超400万张。而从信用卡发卡量增速上来看,股份行也在放缓,比如中信、招商、平安和兴业4家银行信用卡卡量较上年末的增速分别为10.95%、7.48%、8.3%和10.6%,而4家银行2018年上半年对应增速均在15%以上。

制图:每日经济新闻(微信号:nbdnews)

据国际金融报,苏宁金融研究院高级研究员黄大智表示,信用卡发卡数量增长放缓,可能是因为实体经济下行压力和金融强监管政策下,以及互金领域的共债风险使得银行主动调整策略,对于信用卡的策略不再那么激进。而业内人士普遍认为,信用卡业务承载着贡献业绩、提高客户黏性等重要作用,银行对其的重视程度并不会改变。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43