平安证券研究所宏观组 魏伟/陈骁/郭子睿

核心内容

2020年8月31日,国家统计局公布8月PMI数据:8月份,中国制造业采购经理指数(PMI)为51.0%,比上月略降0.1个百分点;非制造业商务活动指数为55.2%,比上月上升1.0个百分点。针对8月份PMI数据,我们有如下观点。

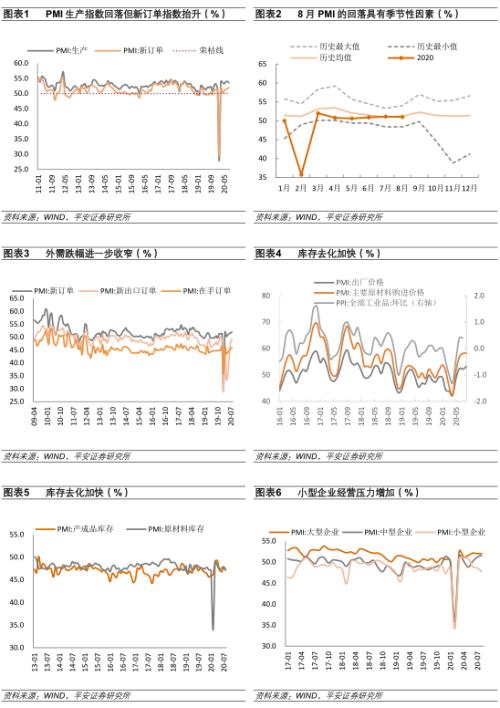

第一,8月PMI小幅回落主因生产扩张速度放缓及原材料库存去化加速,而需求的加速恢复是8月PMI的主要支撑。

第二,生产扩张的放缓无需过度担忧:一是生产活动依旧活跃,二是生产恢复、抢工压力减弱后的扩张放缓是必然结果,三是8月的放缓有洪涝灾害影响因素在内,后续或将有所好转。

第三,需求的继续改善显示经济恢复平稳:一是需求的恢复逐渐加快,二是内需持续恢复的同时外需跌幅收窄,三是上下游工业品通缩压力继续缓解。

第四,部分行业需求改善明显:医药、非金属制品、金属制品、铁路船舶航空航天设备、电气机械器材等制造业新订单指数均高于上月4.0个百分点以上;部分行业出口情况好转:非金属制品、有色、金属制品等7个行业位于临界点以上;部分行业经营预期极佳:农副食品加工、食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等制造业生产经营活动预期指数均高于60.0%;高技术制造业和装备制造业景气度较高:PMI为52.8%和52.7%。

第五,当前值得担忧的隐患主要有两方面:一是企业经营预期趋于谨慎,结合新订单指数来看反映出需求依旧较弱;二是小企业生产经营压力加剧,稳企保就仍面临困难。

第六,展望后市,建筑业新一轮开工旺季和基建投资的稳步推进将会支持制造业生产经营的稳步恢复。政策上要加强援企政策的落实,减轻小微企业压力。短期预计9月PMI51.3%。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43