投资要点

一级市场

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,按发行额来看,主体评级AAA级发行占比64.90%,AA+级占比22.49%,AA级占比11.12%。

二级市场

本周信用债合计成交5143.08亿元。银行间市场是综合和公用事业行业比较热门,交易所市场是房地产行业受到较多关注。本周3年期和5年期中票收益率有所回升。期限利差方面,3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。信用利差方面,1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。

等级变动

本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家为地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。

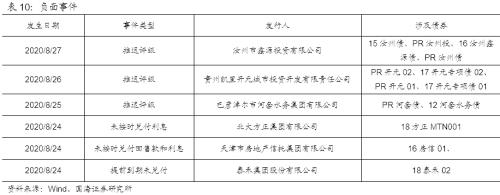

事件概览

本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团(行情000732,诊股)股份有限公司提前到期未兑付。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。

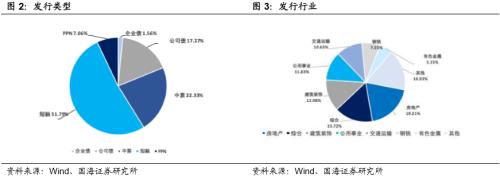

发行类型方面,本期信用债发行中短融占比49.43%,公司债(含私募)占比14.90%,中票占比26.03%,PPN占比6.96%。

发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、交通运输、公用事业、采掘、房地产、商业贸易,发行金额占比19.45%、19.07%、15.11%、11.19%、7.68%、5.79%、4.87%。

1.2、发行利率

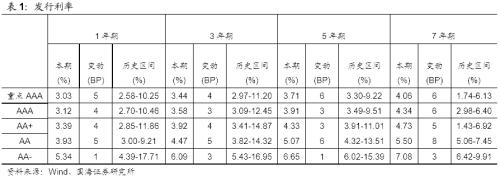

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额1306.3亿元,占比64.90%,AA+级452.57亿元,占比22.49%,AA级223.80亿元,占比11.12%

二、二级市场

2.1、交易概况

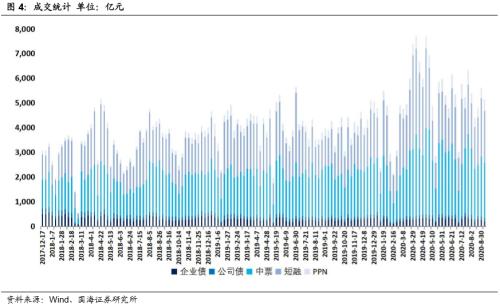

本周信用债合计成交5143.08亿元。分类别看,中票、短融、PPN分别成交2237.37亿元、2092.38亿元、474.69亿元,企业债和公司债分别成交204.74亿元和133.89亿元。

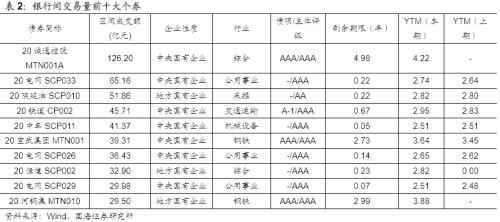

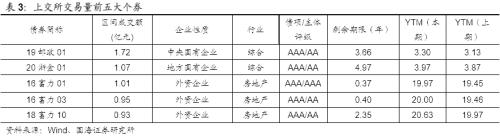

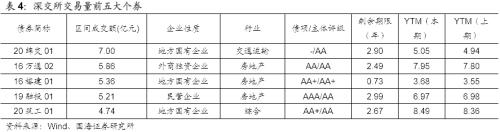

本周银行间成交最活跃的个券是20诚通控股MTN001A、20电网SCP033、20陕延油SCP010、20铁道CP002、20中车SCP011、20宝武集团MTN001、20电网SCP026、20恒健SCP002、20电网SCP029、20河钢集MTN010,银行间市场是综合和公用事业行业比较热门。上交所最活跃个券是19邮政01、20浙金01、16富力01、16富力03、18富力10,深交所则是20绵交01、16万通02、16榕建01、19融投01、20筑工01,交易所市场是房地产行业受到较多关注。

2.2、收益走势

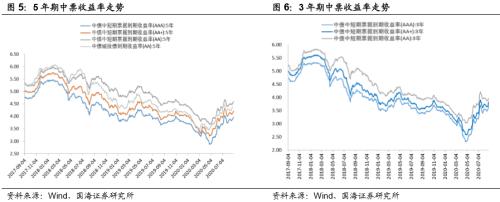

本周3年期和5年期中票收益率有所回升。3年期AAA、AA+、AA中票收益率分别变动18.37BP、17.37BP、9.37BP至3.69%、3.83%和3.97%;5年期AAA、AA+、AA中票收益率分别变动9.38BP、10.38BP、9.38BP至3.97%、4.22%和 4.60%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年8月28日,3年期与1年期、5年期与1年期利差分别为60.91BP、88.25BP,相比于上期分别变动6.35BP、-2.64BP。3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。

2.4、信用利差

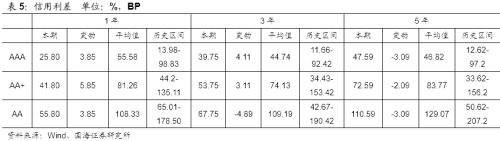

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年8月28日,AAA级1年期、3年期、5年期信用利差分别为25.80BP、39.75BP、47.59BP,分别变动3.85BP、4.11BP、-3.09BP;AA+级1年期、3年期、5年期信用利差分别为41.80BP、53.75BP、72.59BP,分别变动5.85BP、3.11BP、-2.09BP;AA级1年期、3年期、5年期信用利差分别为55.80BP、67.75BP、110.59BP,分别变动3.85BP、-4.89BP、-3.09BP。1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。

三、等级变动

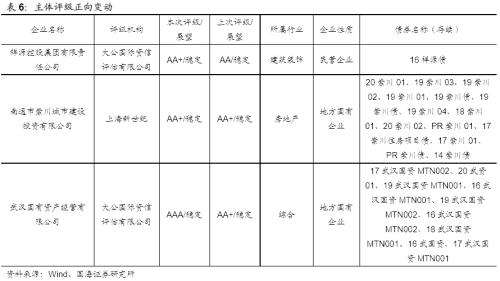

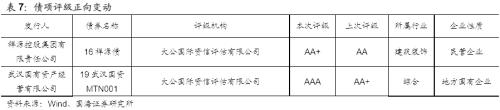

3.1、正向变动

本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。

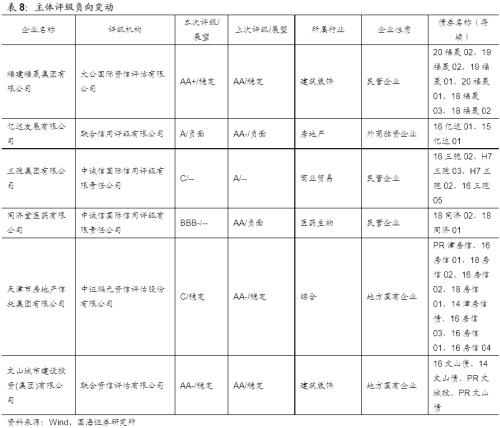

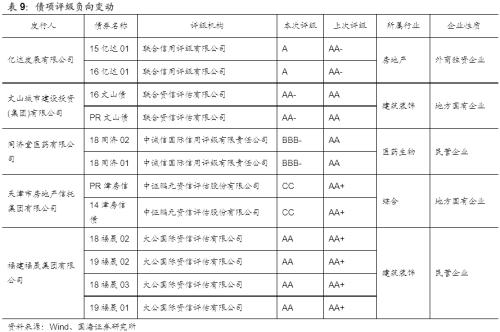

3.2、负向变动

本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。

四、事件概览

本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团股份有限公司提前到期未兑付。

五、风险提示

关注信用风险事件对整体利差的影响。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43