自2015年年底从纳斯达克回归A股以来,“被浑水做空后在美国混不下去才被迫回归A股”、“70%的超高ROE令人难以置信”、“电梯广告噪音扰民迟早要被监管取缔”,围绕分众传媒(行情002027,诊股)(SZ:002027)的争议从未间断。

在此期间,分众传媒的股价像过山车一样,大幅上涨过后又急速下跌。直到2020年8月,方迎来“扬眉吐气”的时刻。8月20日,分众发布2020年半年报,净利润(8.2亿)超出此前市场预期(6.2亿)30%,隔日股价强势涨停。

然而,分众的半年报果真“超预期”吗?以后可以“高枕无忧”了吗?想弄清楚这个问题,至少得先复盘一下分众最近三年经历的四个阶段。

01

2017年初-2018年中:高光时刻

2017年初-2018年7月末,分众股价累计涨幅30%,而同期中小板指数下跌2%,中信传媒指数下跌40%。这一阶段,分众处于营收和利润加速上升通道。

收入端,以互联网为代表的新经济企业投融资活跃,它们乐于把分众作为早期品牌引爆的重要媒介,积极进行广告投放;

成本端,分众的自营电梯媒体点位数(海报+电视)按照自己的节奏每年稳步扩张5-6%,营业成本十分稳定。

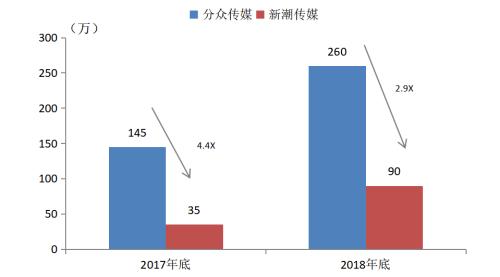

到17年底,分众的自营电梯点位总数达到145万个,是其他4家竞争对手(新潮传媒、城市纵横、华语传媒、华商智汇)点位数总和的2倍以上。

而电梯广告的商业模式,具备很强的规模效应。电梯网络越大的公司越能够满足广告主“广而告之”、“一网打尽”的诉求,赢得大广告主的投放预算,进而带来更高的单点位平均利润率。

17年的分众,牢牢垄断了电梯广告市场9成份额,风光无两。

图表:主要电梯广告媒体点位数统计

来源:各公司财报、官网、中金公司

02

2018年中-2019年中:深陷泥淖

电梯广告简单的商业模式、粗暴的广告形式,却能使得分众获得73%的毛利率、50%的净利率和68%的ROE(2017年报),自然让资本“眼红”。

于是,以百度为首的大资本在18年内大举投资分众的竞争对手新潮传媒。

资本助力下的新潮以低价销售广告、高价签约电梯的激进策略发起了对分众的挑战。分众争分夺秒地抢占电梯点位进行防御。

仅仅在18年Q2一个季度内,分众的自营点位从3月末的160万个扩张到7月末的217万个,涨幅达36%,当季营业成本相较于Q1环比增长22%。到18年底,新潮和分众的点位数差距由4.4倍缩小到了2.9倍,竞争焦灼。

在成本压力陡增的同时,我国的宏观经济增速开始放缓,特别是分众所依赖的新经济广告主进入资本“寒冬”,广告投放趋于冷淡。

收入降速、成本暴涨,最终导致分众业绩和估值双“杀”,股价自18年7月末至19年7月末累计下跌52%。

图表:分众传媒和新潮传媒电梯点位数对比

来源:公司财报、公司官网

03

2019年中-2020年4月:复苏幻灭

新潮掀起的“恶性”竞争,在疲弱的广告大环境下,最终两败俱伤。到了19年下半年,自身难保的新潮开始偃旗息鼓,行业竞争趋缓。

同时,考虑到18年下半年分众的业绩低基数,市场开始期待分众的边际好转,股价也在19年下半年向上修复了40%以上。

然而,2020年1月份突发的“新冠”疫情使得分众的复苏化为泡影。

一方面,居家隔离使得外出减少,分众的户外广告曝光机会大幅缩减。特别是影院完全关闭,疫情前占分众总收入15-20%的影院广告陷入完全停滞状态。

另一方面,疫情引发需求低迷,广告主纷纷“勒紧裤腰带”过日子,大幅缩减广告投放预算。

“屋漏偏逢连夜雨”,4月初,分众的大客户瑞幸咖啡承认财务造假,市场开始担心分众将计提大额与瑞幸有关的坏账。更有甚者,投资人怀疑分众是否通过广告销售方式与瑞幸合谋造假。

基本面和消息面的双重打击,使得分众的股价在4月13日达到了在A股借壳上市以来的最低点3.81元/股。

04

2020年4月-今:谜团待解

伴随国内疫情防控取得积极进展、创业板拾阶而上、瑞幸风波逐渐平息,分众的股价在触及历史大底后反弹。

8月17日分众放量涨停,二级市场已经在提前为一份预期向好的中报业绩抢筹。8月20日盘后,分众交出了一份比预期更好的中报。2020年上半年,分众实现归母净利润8.23亿,超出此前市场预期约30%。隔日,股价强势涨停。

图表:分众传媒历史营收和净利润

来源:wind

历经曲折的分众,中报“回春”的根源在哪?以后可以“高枕无忧”了吗?

(1)需求复苏早在预料之中

20Q2分众收入同比下滑14%,较20Q1(下滑26%)明显收窄。同时收入的结构也更加健康,投放预算更大、更稳定的日常消费品类客户占收入的比例达37%,同比提升13个百分点。

元气森林、自嗨锅、学而思等消费品牌积极投放分众广告并取得了良好的反馈。

但实际上,需求层面的边际复苏早已在预期之内,无论是CTR每月公布的行业中观数据,还是我们微观层面在电梯里看到的频繁更换的视频和海报,都已经显示了需求正在改善。

随着广告市场趋于活跃、影院恢复营业,在疫情不发生大规模反复的情况下,分众在三四季度继续回暖应该也是普遍共识。

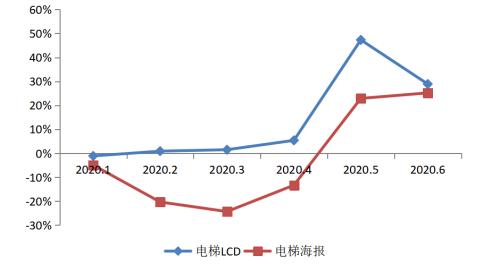

图表:电梯广告刊例花费月度同比变化

来源:CTR

(2)大幅度成本节约恐难持续

分众营业成本的绝大部分由点位租金构成。20年上半年,分众的营业成本为22.7亿元,相比去年同期的33.2亿元,减少10.5亿元,对应同比降低32%。其中楼宇租赁成本同比减少2.5亿元,影院租赁成本同比减少5.6亿元。

降本一部分来自公司清理掉了部分低效点位(2020年6月末自营电梯点位数量比上年同期减少6%);更大的部分实际上来自疫情期间的租金减免,特别是影院的租金免除。虽然市场对租金减免早有预期,但减免幅度还是超出此前预期约2亿元。

如果说疫情期间,影院还愿意和分众共渡难关,那么往后看,“地主家也没有余粮”的局面下,影院恐怕难以继续慷慨。

一方面,今年前7个月全国影院几乎处于完全停业状态,目前虽然已经有序开放,但上座率仍仅有两三成,预计大规模恢复至少要到10月份国庆档。

有券商估计今年全年的票房收入将比去年降低80%,影院的收入和现金流均在承受巨大压力。

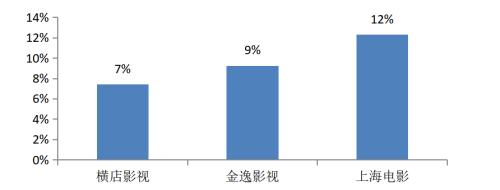

另一方面,向分众这类的影院广告公司出租广告位,一直也是影院非常重要的收入来源,几家头部院线公司广告相关收入(不完全是广告位出租收入)占营业收入的比例在10%左右。失血过多的影院想必也会对这部分收入锱铢必较。

图表:头部院线公司2019年广告业务收入占总收入的比例

来源:公司财报

未来的降本空间,仅能来自于对楼宇电梯点位的继续清理和对冗余人员的优化淘汰。

但清理过多点位,可能使得分众丧失相较于竞争对手的网络数量优势。同时点位的租赁合同通常有1-3年的周期,特别是18年-19年集中新签约的点位恐怕短期也难以终止租赁合同。

(3)坏账计提比例难以捉摸

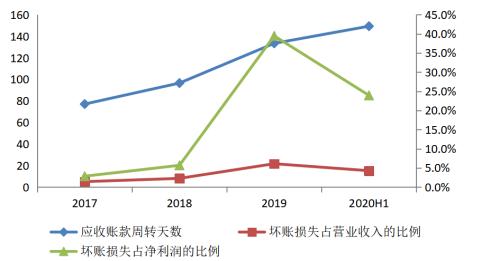

18-19年,分众业绩低迷除了广告需求不振、成本增长过快之外,还有一个很重要的原因是应收账款余额处于高位、坏账侵蚀利润。特别是新经济类、中小规模商户,较容易出现付款跑路现象。

图表:分众传媒应收账款周转天数和坏账损失比例

来源:wind,公司财报

2020年中报,分众的坏账损失占营业收入和净利润的比例有明显下降。

如果将20年中报和19年年报对比,可以发现公司“按行业分类的客户”的坏账计提比例有明显下降。综合计提比例为17.96%,较19年报下降3.35个百分点;其中一年以上互联网行业客户计提比例下降23.9个百分点,下降幅度最大。

如果以2019年综合计提比例21.31%对20年中报期初的应收账款的账面余额进行计提,则计算出的计提金额为8.9亿元,较中报实际计提额7.5亿元,高出1.4亿元。

计提比例的降低,是真实反映了下游客户回款情况确实在改善,还是仅仅是一种会计操作,我们还需要更多的线索方能证实。

图表:分众传媒“按行业分类的客户”坏账准备计提比例

来源:公司财报

总之,后疫情时代的分众传媒,的确正在走出低谷,但是能走多远、何时能恢复到2017年的高光时刻,还需逐步观察。但可以肯定的是,需求强劲复苏带来的收入增长,远比降本控费更值得期待。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43