文丨明明债券研究团队

核心观点

9月第一个交易日在岸人民币汇率单日上涨296个基点,盘中一度升至6.81附近。近来人民币汇率的强势表现使得市场对于汇率的关注程度也明显提高。在当前美元指数持续走弱的背景下,人民币升值趋势是否能够得到延续?本文将从人民币走强的原因以及未来可能存在的风险方面给出我们对于后续人民币汇率走势的看法。

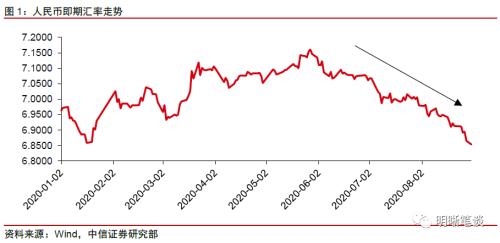

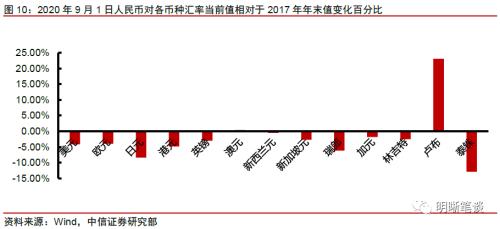

人民币汇率走势回顾:近期人民币汇率走势再度引发了市场关注,8月份人民币汇率在经历一段时间的震荡之后再度走强,即期汇率大幅升值约1.8%,9月份第一个交易日在岸人民币汇率单日上涨296个基点。实际上本轮人民币升值趋势开始于5月底,从年初以来的走势来看,6月以前人民币汇率虽出现过几次阶段性调整,但整体呈现贬值趋势,这一趋势直至5月底出现拐点,人民币开始连续走强。在人民币的强势表现下,人民币升值趋势是否能够延续也是市场热议的话题。

是什么造成了当前的人民币走强:对于人民币汇率的由弱转强,5月底以来美元指数的大幅下行是其中的一项重要原因。而美元指数的下行一方面受到美国经济复苏预期持续强化的影响,另一方面也受到美联储宽松货币政策的影响。人民币汇率走强也是对我国基本面的反映,高效的疫情防控以及率先开启复工复产使得我国基本面在疫情后持续修复,疫情后国内基本面表现是支撑人民币汇率的重要因素。在全球央行维持宽松的背景下,我国央行在疫情期间货币政策保持谨慎、维持定力,中美利差维持高位,人民币资产的吸引力明显增强,这也推动了人民币汇率的走强。

怎么看待后续的人民币走势:对于后续的人民币走势而言,我们认为仍旧存在三方面的风险。首先,近期欧元区疫情反弹可能引起全球避险情绪的再度回升。其次,9月美国大选两党候选人辩论开始,不排除辩论过程中再度引发中美关系紧张带来人民币汇率压力的可能。最后,国内系统性金融风险尚未得到充分控制之前,不对称性资本管制或难以彻底放开,因此美元指数下行,并不一定就意味着人民币会对美元显著升值。综合来看,结合人民币汇率升值的原因以及后续可能存在的风险,我们认为后续人民币汇率或呈现为斜率放缓的升值走势。当前在中美贸易协议继续推动的背景下,人民币汇率的走强有利于第一阶段协议的履行,但同时也应注意汇率持续升值对出口和制造业的冲击。

债市策略:对于当前人民币汇率的持续走强,从人民币升值的原因以及未来可能存在的风险角度,我们认为后续人民币汇率或呈现为斜率放缓的升值走势。在当前中美利差仍处高位的背景下,人民币汇率的升值预期或将保持人民币资产的吸引力,因此对于国内债市而言,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

正文

人民币汇率走势回顾

近期人民币汇率走势再度引发了市场关注,8月份人民币汇率在经历一段时间的震荡之后再度走强,即期汇率大幅升值约1.8%,9月份第一个交易日在岸人民币汇率单日上涨296个基点。近期人民币汇率走势再度引发了市场关注,人民币升值趋势是否能够延续也是市场热议的话题。从近期的人民币走势来看,7月上旬人民币汇率快速走强,而在7月中下旬人民币汇率进入了震荡走势,整体水平位于7左右。8月份人民币汇率再度走强,从全月的汇率变化来看,8月份人民币汇率升值约1.8%。进入9月的第一个交易日,昨日在岸人民币汇率单日上涨296个基点。

实际上本轮人民币升值趋势开始于5月底,从年初以来的走势来看,6月以前人民币汇率虽出现过几次阶段性调整,但整体呈现贬值趋势,这一趋势直至5月底出现拐点,人民币开始连续走强。回顾年初以来的人民币走势,实际上本轮人民币升值趋势开始于5月底,在6月份以前,人民币汇率虽然在各月出现过几次阶段性调整,但整体来看这一时期人民币整体呈现贬值趋势,这一趋势直到5月底出现了拐点。5月28日,人民币对美元汇率贬至7.16,之后人民币便开始由弱转强,且在升值过程中并未出现大幅调整,多方力量表现较强,截至9月1日收盘,本轮人民币趋势升值幅度已达到4.3%。

在人民币的强势表现下,人民币升值趋势是否能够延续也是市场热议的话题。在人民币持续走强的背景下,市场对于人民币走势的关注也逐渐提升,而在人民币升值的趋势下,市场主要关注的问题也变成了:人民币升值的趋势是否能够继续延续?本文将从当前人民币升值的原因以及未来存在的风险方面,给出我们对于人民币走势的判断。

是什么造成了当前的人民币走强

对于人民币汇率的由弱转强,5月底以来美元指数的大幅下行是其中的一项重要原因。而美元指数的下行一方面受到美国经济复苏预期持续强化的影响,另一方面也受到美联储宽松货币政策的影响。对于人民币汇率由弱转强,我们认为5月底以来美元指数的大幅下行是其中的一项重要原因。而对美元指数的下行,我们认为造成其走弱的原因一方面是美国经济复苏预期的持续强化,从纽约联储公布的美国周度经济活跃指数(WEI)反映出的美国经济活动表现来看,当前美国经济正处于疫情冲击后的修复过程当中,从美元指数与WEI指数之间的关系来看,随着美国经济活跃度不断修复,美元指数也开始有所走弱。美元指数的下行另一方面还受到美联储货币政策的影响,美联储自疫情以来推出了前所未有的大规模货币宽松政策,同时上周美联储针对货币政策框架进行了调整,推出“平均通胀制度”。市场对于美联储货币政策的预期也影响着美元指数的走势。早在7月份的时候,7月17日达拉斯联储主席卡普兰在接受华尔街日报采访时表示,愿意让美联储考虑调整决策框架,允许通胀在一段时间内升至略高2%目标的水平,以在更长时间内保持低位的利率。8月4日芝加哥联储主席埃文斯表示,除非通胀升至2.5%,否则没有必要加息。此后其他多位美联储官员也频繁对通胀目标表态。因此7月份的时候,已经被压低的美国债券收益率进一步下行,同时美元指数也基本是从7月下旬开启了“美元荒”结束后的第二阶段显著下行。

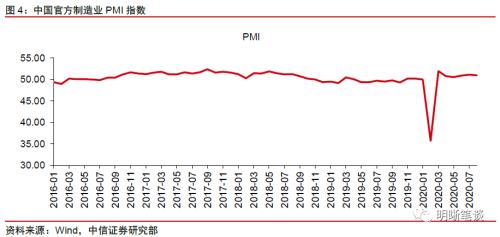

人民币汇率走强也是对我国基本面的反映,高效的疫情防控以及率先开启复工复产使得我国基本面在疫情后持续修复,疫情后国内基本面表现是支撑人民币汇率的重要因素。疫情后国内基本面的表现也是支撑人民币汇率的重要因素,疫情发生后我国推出了强有力的疫情防控措施,快速高效地控制了国内疫情发展,并在之后率先开启复工复产进程,推出一系列强有力的措施促生产、稳外贸、稳外资,从我国制造业PMI指数的表现来看,在经历了2月份的断崖式下跌后,我国经济景气程度持续修复,世界银行以及国际货币组织均预测中国将是今年少数能够实现经济正增长的国家,因此疫情后国内基本面的表现给人民币汇率提供了重要支撑。

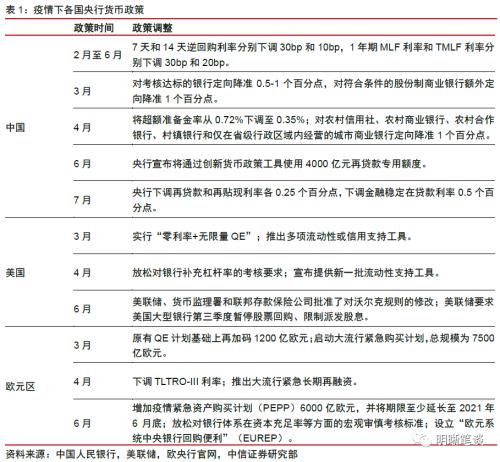

在全球央行维持宽松的背景下,我国央行在疫情期间货币政策保持谨慎、维持定力,中美利差维持高位,人民币资产的吸引力明显增强,这也推动了人民币汇率的走强。受新冠疫情的影响,3月以来全球多国央行纷纷采取降息举措对抗经济的下行风险,美联储3月份通过连续的紧急降息以及取消资产购买上限推出了“零利率+无限量QE”的政策组合,同时通过多项流动性支持工具降温由于美元流动性收紧带来的“美元荒”行情,截至8月26日,美联储资产负债表已较3月中旬增长2.32亿美元。而欧元区方面,为应对疫情欧央行自3月份开始便持续加大货币政策宽松力度,包括下调定向再融资操作利率(TLTRO Ⅲ),新增针对疫情再融资操作工具(PELTROs),扩大QE规模等。从欧央行的资产负债表规模来看,3月中旬开始欧央行资产负债表规模大幅上升约1.68万亿欧元,其中资产扩张的主要来源为长期再融资操作。相较美欧两大经济体央行的宽松动作,我国央行在疫情期间货币政策整体保持谨慎、维持定力,这也导致了疫情发生后中美利差进一步走扩,随着全球疫情逐渐放缓,全球风险偏好有所回升,人民币资产的吸引力明显增强,按照中债托管量计算,7月份境外机构共增持我国国债和政金债1462.62亿元,这一增持规模打破了境外机构有记录以来的最高增持记录,反映出境外资金在7月份的大幅流入,这推动了人民币汇率的走强。

怎么看待后续的人民币走势

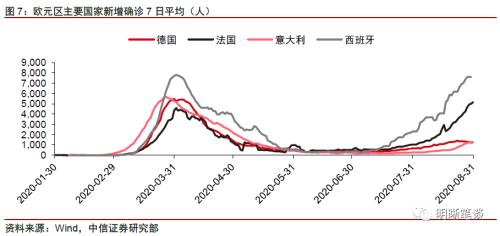

对于后续的人民币走势而言,我们认为仍旧存在三方面的风险。首先,近期欧元区疫情反弹可能引起全球避险情绪的再度回升。其次,9月美国大选两党候选人辩论开始,不排除辩论过程中再度引发中美关系紧张带来人民币汇率压力的可能。最后,国内系统性金融风险尚未得到充分控制之前,不对称性资本管制或难以彻底放开,因此美元指数下行,并不一定就意味着人民币会对美元显著升值。对于后续人民币汇率走势而言,我们认为在人民币汇率走强的过程中,目前仍旧存在三方面的风险。首先,近期欧元区疫情反弹,欧元区主要经济体如法国、意大利和西班牙等,新增确诊病例人数再次增加,如西班牙、法国等7日平均新增病例人数已接近3月份疫情高峰表现,这可能导致全球避险情绪的再度回升,从而对人民币汇率产生影响。另一方面,进入9月美国大选将进入两党候选人辩论阶段,在这一过程中特朗普和拜登或针对中国问题发表看法,不排除辩论过程再度引发中美关系紧张带来人民币汇率压力的可能。最后,目前我国资本管制尚存在较强的不对称性。在国内系统性金融风险尚未得到充分控制之前,不对称性资本管制或难以彻底放开,因此美元指数下行,并不一定就意味着人民币会对美元显著升值。当然,关键也要看对于“长期升值通道”如何进行界定。

综合来看,结合人民币汇率升值的原因以及后续可能存在的风险,我们认为后续人民币汇率或呈现为斜率放缓的升值走势。当前在中美贸易协议继续推动的背景下,人民币汇率的走强有利于第一阶段协议的履行,但同时也应注意汇率持续升值对出口和制造业的冲击。综合来看,结合前文对于现阶段人民币汇率升值的原因的分析,我们认为人民币汇率的走强或仍将延续。但考虑到后续可能存在的风险,包括全球避险情绪、中美关系以及不对称的资本管制,人民币汇率或呈现为斜率放缓的升值走势,短期人民币汇率区间或为6.7~6.8。在当前中美贸易协议继续推动的背景下,人民币汇率的走强有利于第一阶段协议的履行,但是与此同时我们还应注意到,汇率的持续升值或对我国出口和制造业带来一定的冲击。

市场回顾

利率债

资金面市场回顾

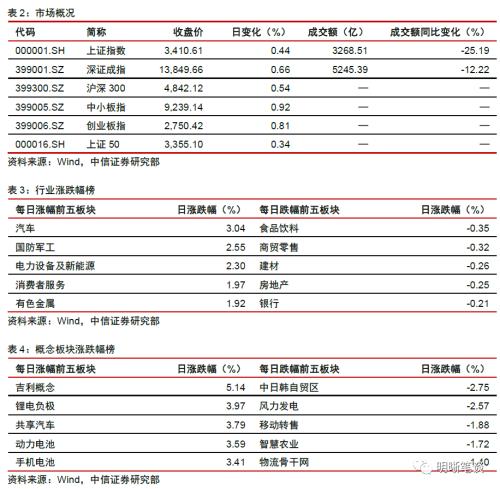

2020年9月1日,银存间质押式回购加权利率大体下降,隔夜、7天、14天、21天、1月、3月分别变动了30.86bps、-5.2bps、-16.14bps、-31.78bps、-34.66bps和8.18bps至2.10%、2.19%、2.20%、2.17%、2.10%和2.62%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.80bps、2.92bps、2.62bps、3.01bps至2.52%、2.92%、2.98%、3.05%。上证综指上涨0.44%至3410.61,深证成指上涨0.66%至13849.66,创业板指上涨0.81%至2750.42。

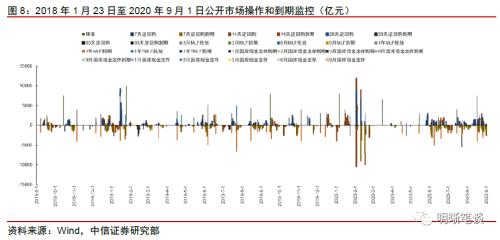

央行公告称,为维护银行体系流动性合理充裕,2020年9月1日人民银行以利率招标方式开展了200亿元逆回购操作。

流动性动态监测

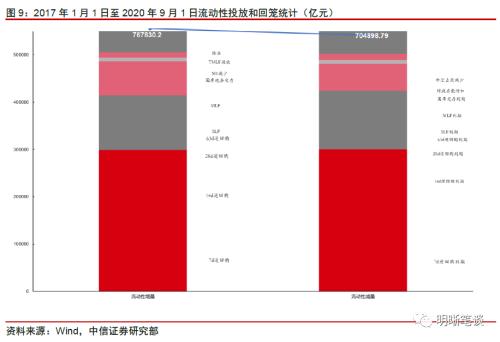

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

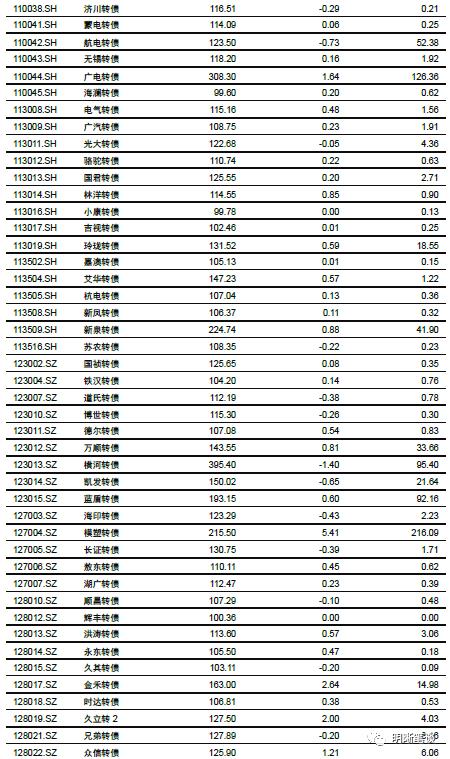

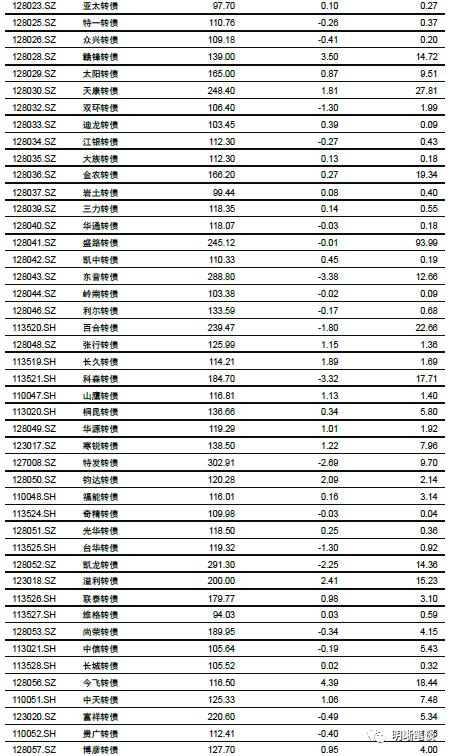

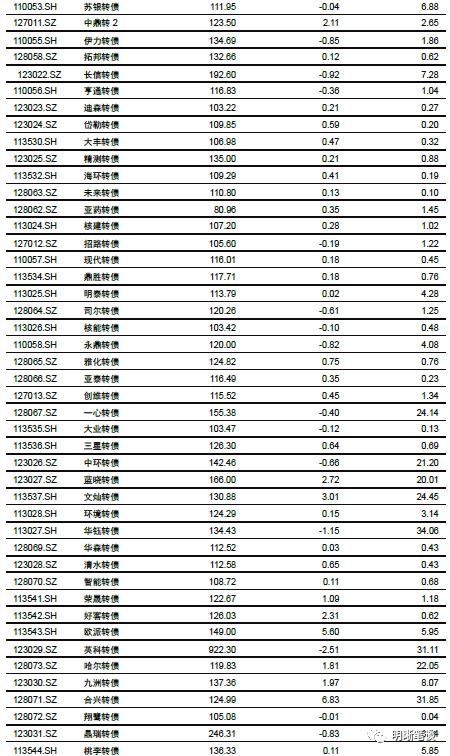

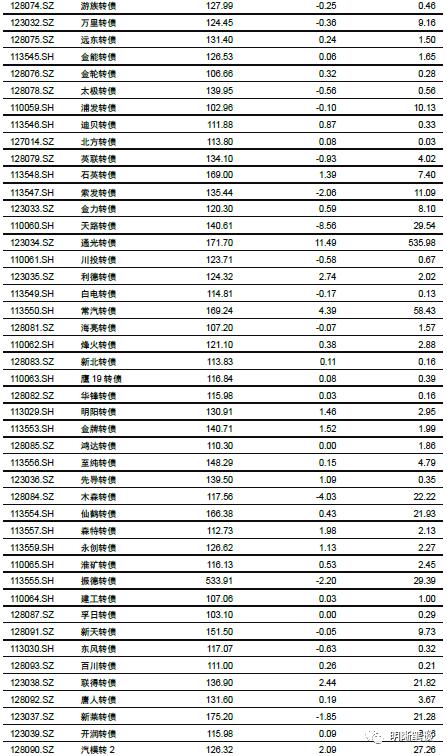

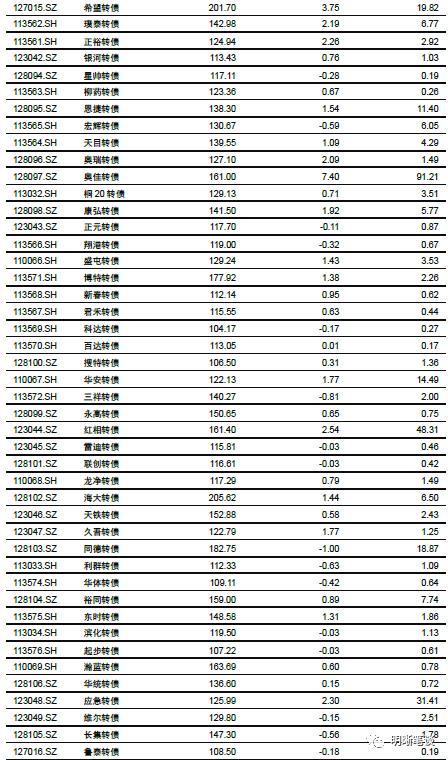

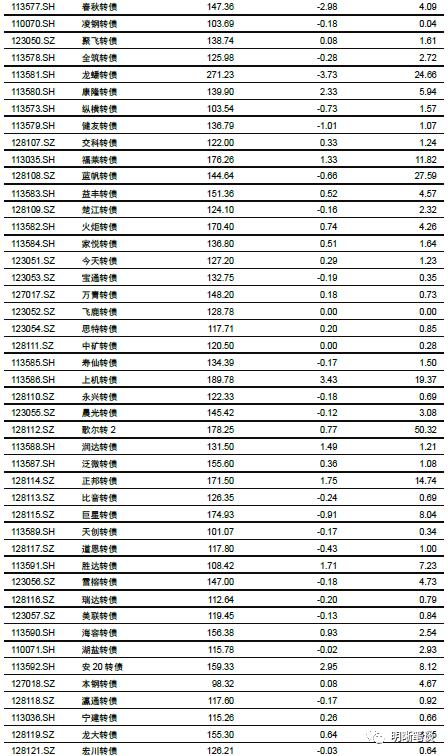

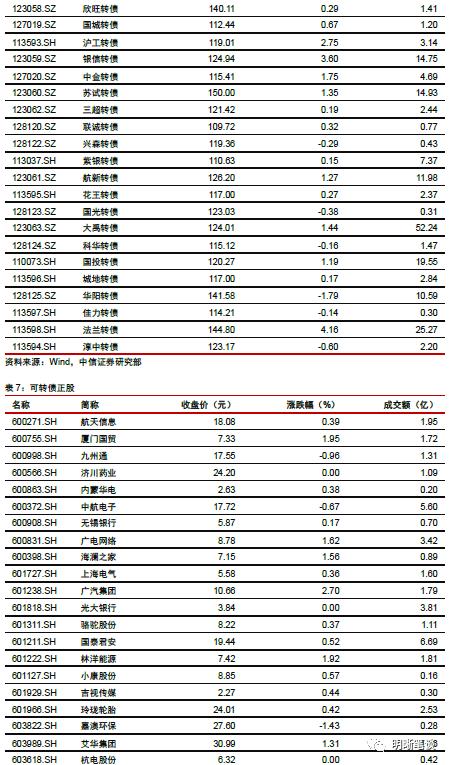

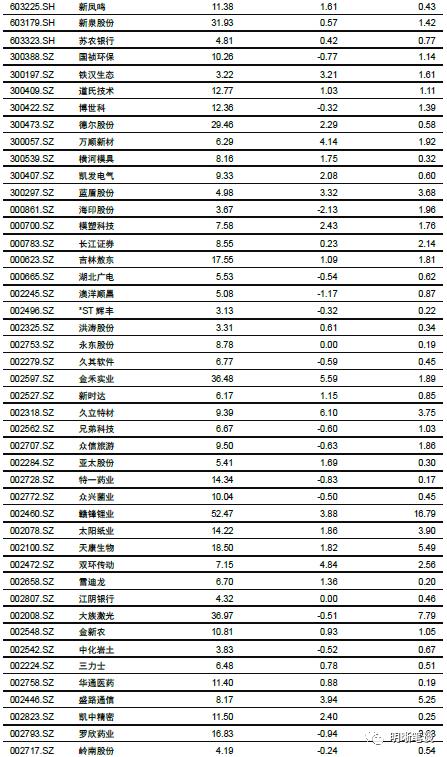

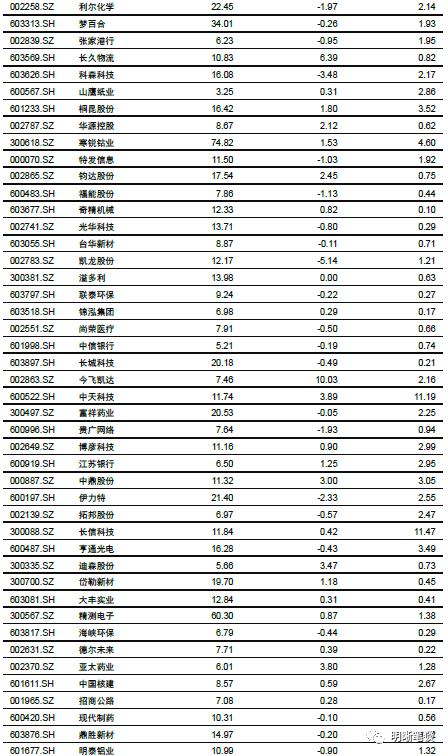

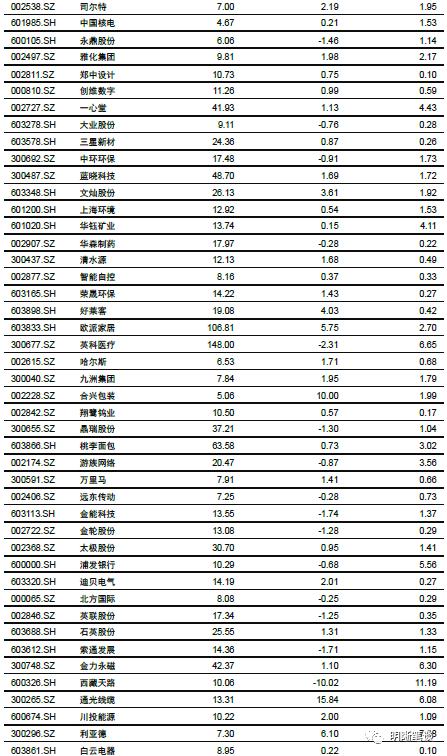

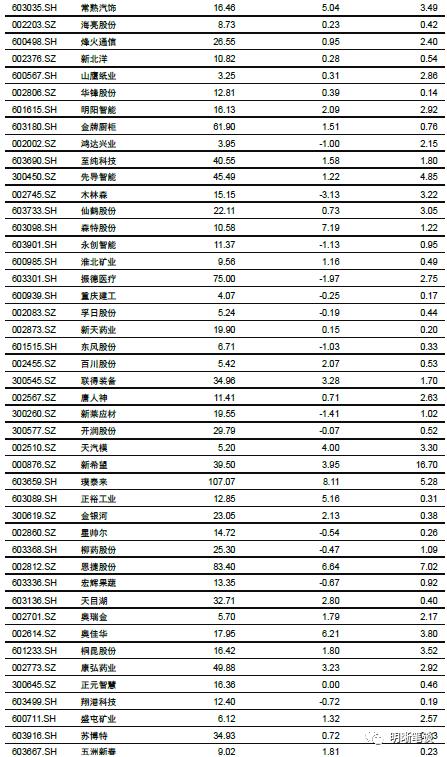

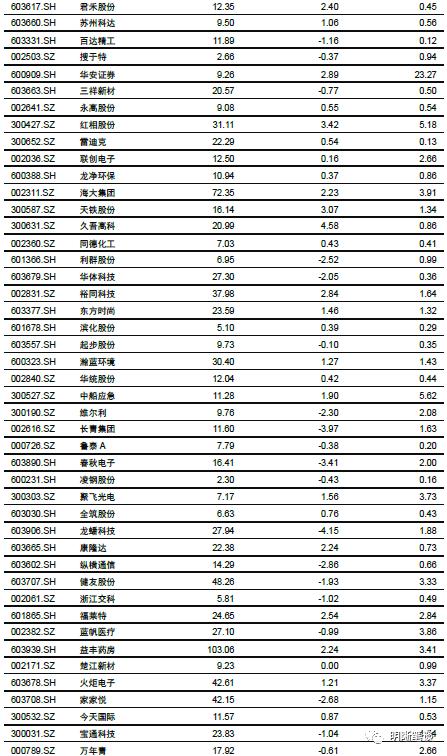

9月1日转债市场,中证转债指数收于373.53点,日上涨0.33%,等权可转债指数收于1,599.91点,日上涨0.84%,可转债预案指数收于1,305.03点,日上涨0.51%;平均平价为121.49元,日上涨0.82%,平均转债价格为137.72元,日上涨0.30%。293支上市可交易转债(辉丰转债除外),除飞鹿转债停盘,中矿转债、孚日转债、鸿达转债和小康转债横盘外,180支上涨,108支下跌。其中,通光转债(11.49%)、奥佳转债(7.40%)和合兴转债(6.83%)领涨,天路转债(-8.56%)、木森转债(-4.03%)和龙蟠转债(-3.73%)领跌。291支可转债正股(*ST辉丰(行情002496,诊股)除外),除飞鹿股份(行情300665,诊股)停盘,楚江新材(行情002171,诊股)、正元智慧(行情300645,诊股)、溢多利(行情300381,诊股)、江银银行、永东股份(行情002753,诊股)、杭电股份(行情603618,诊股)、光大银行(行情601818,诊股)和济川药业(行情600566,诊股)横盘外,174支上涨,108支下跌。其中通光线缆(行情300265,诊股)(15.84%)、今日凯达(10.03%)和合兴包装(行情002228,诊股)(10.00%)领涨,西藏天路(行情600326,诊股)(-10.02%)、凯龙股份(行情002783,诊股)(-5.14%)和淳中科技(行情603516,诊股)(-4.19%)领跌。

可转债市场周观点

近期市场的高波动渐成常态,但个券层面仍然可以取得相对不错的正收益。市场实际在波动中提供了不可忽视的机会。

市场溢价率水平仍旧处于一个相对合理的区间之内,给投资者提供了一个高弹性博取收益的环境。回到核心驱动力的正股层面,市场提供的机会有望进一步扩散化,映射到转债市场会有不少的行业涌现出强势个券,在9月份如何在强势标的中寻找最优效率可能是投资者所面临的最大考验。这一点与二季度后半段尤为类似。

展望9月转债市场,我们仍然延续过去两周以来的判断。离场并非当前的选项,每一次向下的波动都是布局的好机会,对于市场的态度可以更加积极有为。重申上周的判断,市场“不仅在指数层面有挑战前高的可能,更明显的体现在个券层面,本轮新券中大概率再次涌现出类似二季度上市标的强势表现的品种”。

三条逻辑主线,一是趋势上看我们仍旧判断利润的分配向上游转移的大趋势,顺周期板块需要重点关注,虽然过去一个季度的收益十分明显,但是这一趋势并未到终结的时候;二是从修复的角度,可选消费端也有着不俗的盈利向上弹性,可以观察到随着疫情的缓和,诸如汽车、社服等板块的高频数据修复明显;三是把握产业趋势更为重要,或者说就是政策趋势。政策将会改变未来盈利增量的分配格局,相当于切蛋糕无形的手。

具体看几个方向值得重点关注,一是周期相关行业,仍旧在价格上行的趋势之中,当前的扰动则是上车的机会;二是需求侧逻辑,可选消费是其中的重中之重,龙头公司业绩有望明显修复;三是科技成长,市场在盈利的预期下给予了当前的高估值,寻找景气的细分领域为上,这一主线的分化短期有可能增大,我们近期在这一细分领域的标的上做出了更为积极的筛选。

高弹性组合建议重点关注歌尔转2、益丰转债、聚飞转债、海大(正邦)转债、博特(永高)转债、法兰转债、福莱转债、巨星转债,上机转债、奥佳转债、火炬转债。

稳健弹性组合建议关注海容转债、裕同转债、新泉转债、盛屯(寒锐)转债、瀚蓝(维尔)转债、桐昆转债、天目转债、康弘转债、城地转债、华阳转债、太阳转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43