投资要点

行业新闻与监管动态

重点包括:1)江苏银保监会批复南京银行(行情601009,诊股)成立“南银理财”全资子公司;2)首家合资银行卡清算机构正式运营;3)银保监会印发《健全银行业保险业公司治理三年行动方案(2020-2022年)》。

市场表现

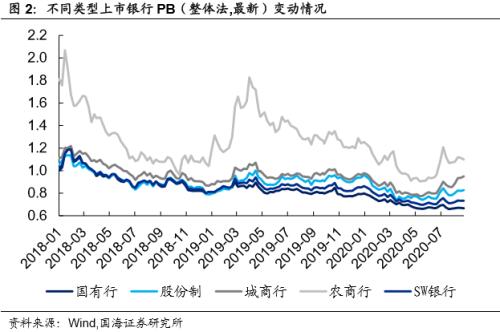

报告期内(2020/08/17-2020/08/30),银行板块整体表现较弱。其中银行(申万)上涨0.58%,跑输沪深300指数2.39%。截至2020/08/28,银行板块PB(整体法、最新)为0.73倍,其中国有行、股份制、城商行、农商行PB估值分别为0.67倍、0.83倍、0.95倍、1.10倍,股份制和城商行的估值水平较上期小幅回升,而国有行和农商行的估值水平则较上期有所回落,整体而言仍处于历史较低水平。

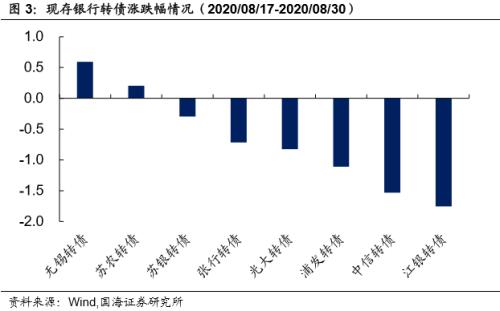

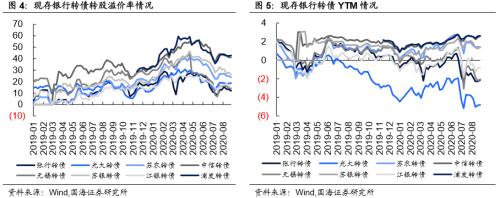

报告期内(2020/08/17-2020/08/30),银行转债涨跌不一。其中无锡转债(0.59%)、苏农转债(0.20%)、苏银转债(-0.29%)、张行转债(-0.72%)、光大转债(-0.83%)、浦发转债(-1.11%)、中信转债(-1.53%)、江银转债(-1.76%)。转股溢价率方面,现存银行转债转股溢价率仍有所分化。

同业存单

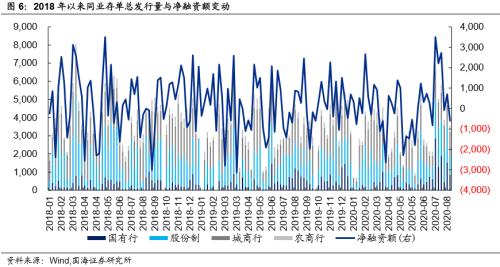

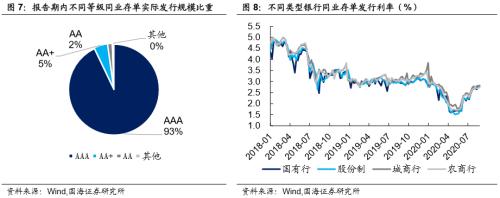

报告期内,同业存单总发行量及净融资额均有所回落。同业存单总发行量为9,047.50亿元,较上期减少835.30亿元;净融资额为98.30亿元,较上期减少2,542.60亿元。分评级来看,AAA级发行总额占比为93%;AA+级发行总额占比为5%;AA级发行总额占比为2%。

就同业存单发行主体结构而言,除国有行外,其他类型银行实际发行额均有所下降。发行利率方面,最近一周不同类型银行发行利率较上周变动有所分化,除国有行外,其他类型银行发行利率较上周有所上升。

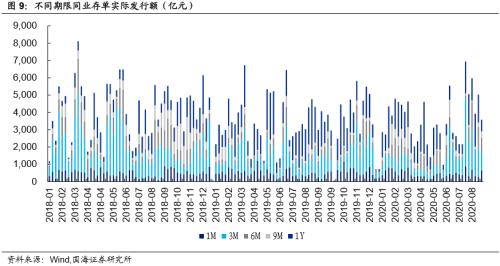

就同业存单发行期限结构而言,除6M、9M同业存单外,其他期限同业存单实际发行额均较上期有所减少,其中3M期限同业存单发行额减少额最多。发行利率方面,最近一周除1M外,其他各个期限同业存单发行利率均较上周有所上升。

银行理财

报告期内,共发行理财产品642只,各类型期限理财产品发行数量较上个报告期均减少。预期年收益率方面,不同期限理财产品的预期年收益率有所分化。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为2.96%、3.71%、3.81%、3.68%、3.55%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1.8月17日,国务院总理李克强主持召开国务院常务会议:1)让“精准滴灌”政策落地生效。确保新增融资重点流向实体经济,特别是小微企业;

2)继续推动综合融资成本下降。通过贷款利率下行推动企业综合融资成本下降,使银行服务小微、让利实体经济;

3)中小银行需要夯实科技实力。支持中小银行运用大数据进行有效银企对接,疏通传导机制,扩大市场主体受益面。

2.在国新办举行的国务院政策例行吹风会上,央行副行长刘国强表示:截至今年二季度,中国银行(行情601988,诊股)业金融机构资本充足率14.21%,比年初下降,但远高于10.5%的监管要求,因此目前没有必要下调银行监管要求。未来即使资本充足率下降,也不能通过下调监管要求来满足,那样是自欺欺人,而是要有丰富的补充资本的手段。

3.首家合资银行卡清算机构正式运营:美国运通与连连数字科技有限公司的合资企业——连通(杭州)技术服务有限公司(下称连通公司)在杭州揭牌宣告正式运营,标志着我国金融业对外开放进入了金融基础设施开放的新阶段。

4.江苏银保监会批复南京银行成立“南银理财”全资子公司:主要从事发行公募、私募理财产品、理财顾问和咨询等资产管理相关业务,未来将持续为客户提供全方位的理财服务,成为南京银行资管业务的核心平台和旗舰品牌。这是江苏省内首家获批筹建、首批获准开业的城商行系理财子公司。

5.银保监会公布银行业金融机构资产负债情况表:截至7月末,银行业金融机构总资产3011872亿元,同比增长10.2%;总负债2757234亿元,同比增长10.2%。

6.央行货币政策司司长孙国峰表示,数字人民币目前还在内部封闭试点测试阶段,还未正式推出,没有具体推出时间表。

7.央行数字货币研究所推出的贸易金融区块链平台将在9月上旬服贸会金融服务专题展亮相:贸金平台以服务实体经济、防控金融风险、深化金融改革为关键任务和核心目标,助力我国经济高质量发展。

8.我国金融科技创新监管试点全面落地:目前已覆盖北京、上海、重庆、深圳、雄安新区、杭州、苏州、广州、成都9个试点地区的60个惠民利企创新项目,涉及60余家金融机构和30多家科技公司。

二、监管动态

1.银保监会在监管系统内印发了《健全银行业保险业公司治理三年行动方案(2020-2022年)》:1)涉及总体要求、党的领导与公司治理融合、公司治理评估、股东行为规范、董事会等治理主体履职、激励约束机制、利益相关者保护、外部市场约束、监管能力建设、组织保障等方面。

2)规范股东行为方面,今年将深入整治股权与关联交易乱象,同时着力完善大股东行为约束机制;2021年侧重于健全中小股东权益保障机制,推动股东股权存量问题整改。

3)《方案》提出,着力构建风险与收益兼顾、长期与短期并重、精神与物质兼备的激励约束机制,研究细化银行保险机构风险损失产生后高管薪酬扣回的监管规则并严格实施,规范开展员工持股试点。

2.财政部、银保监会印发《银行函证及回函工作操作指引》:银行业金融机构应当自收到符合规定的询证函之日起10个工作日内,按照要求将回函直接回复会计师事务所或交付跟函注册会计师。

三、市场表现

报告期内(2020/08/17-2020/08/30),银行板块整体表现较弱。其中银行(申万)上涨0.58%,跑输沪深300指数2.39%。上市银行中涨跌幅前五分别为宁波银行(行情002142,诊股)(8.25%)、杭州银行(行情600926,诊股)(8.08%)、平安银行(行情000001,诊股)(4.56%)、南京银行(4.19%)、无锡银行(行情600908,诊股)(2.59%);涨跌幅后五分别是青弄商行(-5.93%)、上海银行(行情601229,诊股)(-1.99%)、中国银行(-1.49%)、紫金银行(行情601860,诊股)(-1.34%)、光大银行(行情601818,诊股)(-1.27%)。

截至2020/08/28,银行板块PB(整体法、最新)为0.73倍,其中国有行、股份制、城商行、农商行PB估值分别为0.67倍、0.83倍、0.95倍、1.10倍,股份制和城商行的估值水平较上期小幅回升,而国有行和农商行的估值水平则较上期有所回落,整体而言仍处于历史较低水平。

报告期内(2020/08/17-2020/08/30),银行转债涨跌不一。其中无锡转债(0.59%)、苏农转债(0.20%)、苏银转债(-0.29%)、张行转债(-0.72%)、光大转债(-0.83%)、浦发转债(-1.11%)、中信转债(-1.53%)、江银转债(-1.76%)。

转股溢价率方面,现存银行转债转股溢价率仍有所分化。截至2020/08/28,各银行转债转股溢价率、YTM分别为:张行转债(11.88%、-2.13%)、光大转债(18.70%、-4.79%)、苏农转债(23.92%、1.37%)、中信转债(41.29%、2.62%)、无锡转债(13.86%、-2.05%)、苏银转债(25.99%、1.44%)、江银转债(14.80%、-0.78%)、浦发转债(42.86%、2.62%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2020/08/17-2020/08/30),隔夜期资金利率大幅下行。截至2020年08月28日,1天/7天/1个月/3个月银行间质押式回购加权利率,较08月14日分别变动-81.99BP、1.32BP、-3.43BP、-5.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较08月14日分别变动-83.00BP、1.30BP、6.00BP、2.90BP、5.60BP。

报告期内,同业存单总发行量及净融资额均有所回落。同业存单总发行量为9,047.50亿元,较上期减少835.30亿元;净融资额为98.30亿元,较上期减少2,542.60亿元。分评级来看,AAA级发行总额占比为93%;AA+级发行总额占比为5%;AA级发行总额占比为2%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为2401.10亿元、3028.20亿元、2487.20亿元、635.20亿元;较上期变动68.80亿元、-691.60亿元、-406.10亿元、-127.30亿元,除国有行外,其他类型银行实际发行额均有所下降。

发行利率方面,最近一周不同类型银行发行利率较上周变动有所分化,除国有行外,其他类型银行发行利率均较上周有所上升。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.7398%、2.8044%、2.8236%、2.7418%。

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为944.70亿元、2669.30亿元、2088.50亿元、610.10亿元、2285.00亿元;较上期分别变动-55.00亿元、-1125.10亿元、407.30亿元、392.30亿元、-904.70亿元,除6M、9M同业存单外,其他期限同业存单实际发行额均较上期有所减少,其中3M期限同业存单发行额减少额最多。

发行利率方面,最近一周除1M外,其他各个期限同业存单发行利率均较上周有所上升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.3843%、2.6968%、2.9304%、2.9505%、3.0563%。

4.2、银行理财

报告期内,共发行理财产品642只,其中1-3个月期限产品最多,为223只;其次是3-6个月期限产品,为180只;然后是6-12个月期限产品,为74只;其他期限理财产品数量则较少。各类型期限理财产品发行数量较上个报告期均减少。

预期年收益率方面,不同期限理财产品的预期年收益率有所分化。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为2.96%、3.71%、3.81%、3.68%、3.55%。

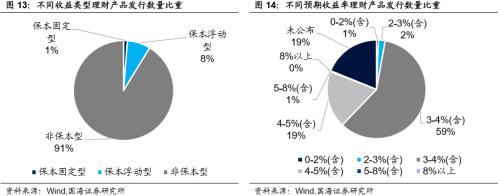

从发行类型来看,报告期内发行产品中,非保本型理财产品占91%,保本浮动型理财产品占8%,保本固定型理财产品占1%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品78%。

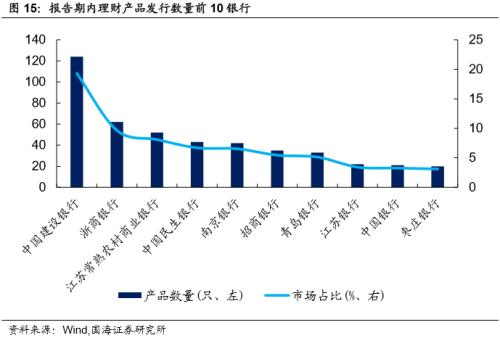

报告期内,发行理财产品数量最多的银行为中国建设银行,对应发行数量为124只,市场占比为19.31%;其次是浙商银行(行情601916,诊股),对应发行数量为62只,市场占比为9.66%;然后是江苏常熟农村商业银行、中国民生银行和南京银行,市场占比分别为8.10%、6.70%、6.54%。

4.3、企业融资

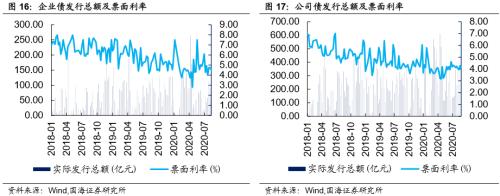

债券融资方面,报告期内企业债合计发行146.79亿元,较上期减少24.81亿元;最近一周企业债票面利率加权平均利率为4.5531%,较上周有所下降。报告期公司债仅合计发行702.96亿元,较上期增加133.96亿元;最近一周公司债票面利率加权平均利率为4.0843%,较上周有所下降。

股权融资方面,截至2020/08/30,8月份股权融资规模合计为2007.32亿元,较整个7月份下降了3.95%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为618.76亿元、1012.61亿元、13.25亿元12.00亿元、342.11亿元、8.60亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43