自8月6日重启逆回购以来,央行8月已持续17个工作日进行逆回购操作,出手规模总计达2万亿元,净投放超过5000亿元。不过,银行体系的流动性似乎还是偏紧。

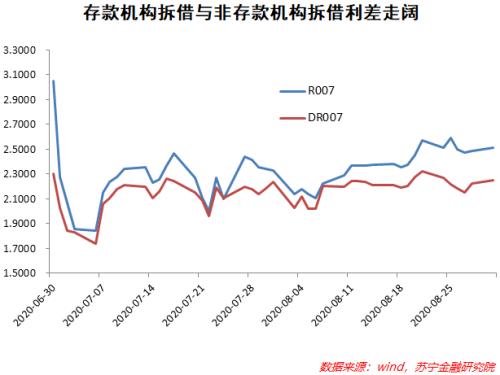

从DR007看,短端利率水平依然维持高位,并且还有所上升。到了8月底,DR007依然达到2.2468。SHIBOR也在8月维持高位,尤其是隔夜利率在8月底明显上行。

会不会变相“加息”?

短期看,前期税期高峰、国债和地方债供给持续,是银行流动性趋紧的原因。为此,央行连续半个月进行逆回购,如此操作,可以说是相较5月份,央行重回了正常化的公开市场操作节奏。不过,我们认为,这样的操作力度并没有明显地缓解银行体系的流动性紧张局面,相反,很多中小银行在银行间市场的拆借环境依然偏紧。

银行间市场的资金成本抬升,导致非银金融机构的资金成本水涨船高。存款机构拆借与非存款机构拆借利差走阔,DR007和R007之差在8月份明显拉大。

值得关注的是,央行在8月21日、8月24日、8月25日连续3个工作日开展了14天逆回购,有市场观点认为,这会重现2016年8月的情形,即通过“锁短放长”,抬升资金利率,变相“加息”。事实真的是这样吗?

我们认为,变相加息的担忧似乎并没有必要。

首先,相较于2016年的7天逆回购净回笼,8月的14天逆回购投放是在7天逆回购净投放的基础上的,这就很难证明是“锁短”了。

其次,与2016年的偏紧货币政策不同,5月以来央行已经基本完成了对资金空转套利现象的监管,短端利率也在持续上升,现在已经到了2019年末的水平,“锁短”的必要性较小。

最后,信贷扩张不减的情况下,货币市场利率持续提高,有可能会对银行短端负债管理造成额外压力,因此短端利率的提高空间不大,更不存在加息的动力。

银行缺钱的三点原因

下面问题来了:既然央行通过逆回购操作投放了很多钱,为何银行还是这么缺钱?

主要是以下三个原因:

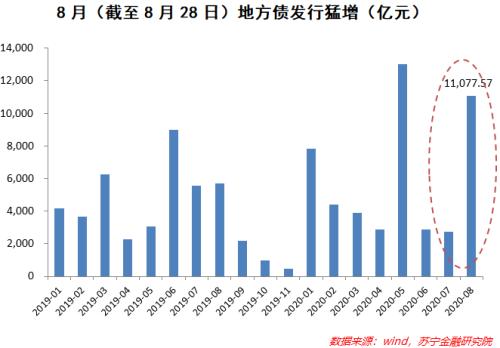

1、财政融资增加较多

8月地方政府债供给压力较大,特意给予市场更多的流动性支持,也同时满足了银行的需求,由此出现8月MLF超量续作。但面对较多的银行投资债券资金的抽离,MLF的绝对规模仍然不足。而且,大行也是政府债券的重要资金来源,这种MLF和地方政府债券发行规模的差额直接反映在了大行的流动性收窄上。

从市场最活跃的3月期同业存单看,国有银行和股份制银行的8月发行利率中枢较4月分别大幅上行125基点和122基点,而同期城商行和农商行的发行利率中枢上行92-94基点,可见此轮流动性收紧首先是从大行开始的。

2、央行窗口指导

5月出现的隔夜利率低于央行再贴现和再贷款利率,导致银行转向货币市场拆借,而不向央行借款。这导致了央行临时对大型银行进行窗口指导,彼时大行拆出的资金急剧减少,市场流动性也在短时间内收紧,资金出现了大幅上行。而几个月以来,这种窗口指导断断续续地出现,导致了资金成本在波动中继续上行。

同时,中小银行与大行也存在市场博弈,例如中小银行在上午面对较高的利率,不愿意大量拆借,而是期待下午的资金利率能够有所下降,但往往事与愿违,最终只能接受较高的价格。

总体来看,源自于大行的流动性收紧明显波及到了中小行,进而对整体市场的影响更加深远。

3、广义流动性对狭义流动性的影响

在稳货币+宽信用(或者说当前情况是短期内紧货币+宽信用)的组合下,广义流动性(实体经济流动性)可能会对狭义流动性(银行体系流动性)产生影响:

若实体经济流动性扩张较快,资金更多进入到实体里去,同时,信贷扩张所派生的存款也会快速增加,这会增加银行缴纳的法定存款准备金,导致超额存款准备金减少,超储率下降,银行体系流动性紧张。

未来短端利率存在下降空间

我们判断,银行流动性已收紧到了一定程度,未来货币市场的宽松空间开始出现,因此短端利率也有下降的空间。

下降的空间主要源自于两个因素,其中主要因素是银行支持实体经济的可持续性要求,次要因素是财政融资将有所收缩。

8月17日召开的国常会指出,今年以来,金融部门积极落实金融支持实体经济政策措施,按照商业可持续原则,通过降低利率、减少收费、贷款延期还本付息等措施,前7个月已为市场主体减负8700多亿元,对小微企业支持力度明显加大。按照《政府工作报告》中要求的1.5万亿元的“让利”规模,2020年剩下的4个月还有6300亿元的银行利润等着被“砍掉”,这其中主要是息差的减少,也就是降低实体经济融资成本。

金融支持实体经济政策的目标在于通过提高融资可达性、降低融资成本来救助企业和提振市场需求,让实体经济获得平稳复苏。因此,一方面,需要扩张间接融资的信贷供给和直接融资规模,为实体经济提供足量的信用支持,截至7月,金融机构各项贷款余额同比增速达到13%,比去年同期高0.4个百分点,1-7月企业债券融资达到3.57万亿元,几乎是去年同期的2倍;另一方面,融资成本也显著降低,6月金融机构人民币贷款加权平均利率5.06%,比2019年末降低38个BP。

具体来看2020年以来2个季度的利率下降幅度的对比,可以发现一些端倪:一季度下降了36个BP,而二季度只下降了2个BP,背后的掣肘便是5月以来短端利率的抬升压低了长端利率下降的空间。

对于广大中小银行,当前的短端利率还是有些高的,中小银行的信贷业务拓展可能会增加短期负债管理的压力。显然,若央行想要继续降低实体经济融资成本,需要考虑短端的利率调整了。

次要因素是,尽管国债和地方债等财政融资的节奏在9月依然处于高峰期,但国债发行节奏会放缓,更重要的是财政净支出将增加,这些将减少银行流动性的掣肘,流动性会边际上放松。

别指望降息了

最后,我们再预测一下降息的概率。

从本月逆回购操作节奏及利率不变这一情况来看(逆回购和MLF利率均未变),9月的LPR仍然没有理由调降。

当然,背后是我们一直强调的实体经济的结构性问题:当前经济复苏的结构性问题是工业复苏快于服务业、生产快于需求、投资快于消费,在短期内不易通过调降广谱利率的方法来解决,因此央行主动降息的必要性较小。

更进一步说,近期货币政策着重强调精准导向,未来货币政策主要聚焦于定向和结构性政策,尤其是针对小微、制造业企业的创新工具的发力值得期待,而这些都意味着广谱利率的调降预期降低。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43