投资要点

今日的英国股市极具特色,行业权重上金融、石油业处于为明显的位置,消费、服务行业也占据了一席之地,工业与计算机业则属于弱势。

互联网泡沫期间,英国电信通讯公司风光一时,但是在泡沫破灭后跌落得最深;2003年后大宗商品出现牛市,石油、采掘业拉动了整个大盘;金融危机期间,倚重金融业的英国经济与股市受损非常严重。金融危机后至今日,英国在复苏过程中的股市上涨十分疲软,远不及同期美国股市,在不同的行业结构和经济环境下,英美股市逐渐脱钩,渐行渐远。

风险提示:市场波动风险。

《全球资本市场历史》专题之四

一、引言

自大航海时代以来,已经先后有多个国家登上了世界霸主的宝座,如荷兰、葡萄牙、西班牙。然而若要论最早发展出成熟资本市场的国家,则非英国莫属。

看英国股市两百年的风风雨雨,不仅仅是观察英国经济、国运的历史沉浮,更能一窥世界大势的山河变迁。英国是世界上第一个将资本市场发扬光大的国家,其对后世的美国和其他国家影响几多。一旦了解了英国,我们就能扫清资本的历史迷雾,把握资本的发展主线,看到资本的未来道路。

为此我们撰写了《全球资本市场历史》系列报告。本篇报告为系列第四篇,回顾了英国股市在21世纪初期的历史。

21世纪以来,英国的改革红利日渐消退,国家经济结构趋于陈旧。没有了强壮的躯体,英国股市就如同一个年迈的“没落贵族”,步履有些蹒跚。不过毕竟曾经辉煌过,今日英国依然继承了丰厚的殖民遗产,伦敦也是世界上数一数二的金融中心,英国股市地位犹存。

二、2001-2019 黄金时代悄然褪色

古希腊哲学家赫拉克利特曾说过:“世上唯有‘变化’才是永恒”,在瞬息万变的股市更是如此——没有一个股市可以永远保持上涨,任何的“黄金时代”也必将成为过往。果不其然,在21世纪的头10年中,两场重大危机接踵而来,为英国股市蒙上了一层阴影。

2.1、两场危机袭来

1999年互联网泡沫到达巅峰,短短三四年时间,互联网相关企业的股价动辄上涨数倍。当时因为股权增值而手握重金的电信公司互相攻入对方的地盘,抢夺用户。为了消灭竞争对手,英国最大的电信公司沃达丰(Vodafone)敌意收购德国电信公司曼内斯曼(Mannesmann),成为世界历史上最大的一桩并购案,并成就了当时世界最大的移动通信集团——沃达丰集团。不过风总有停下的一天,过去乘着风飞得越高,未来就有可能跌落得越狠。因为互联网泡沫开始破灭,沃达丰的股价旋即就走了下坡路。

从1999年中开始,因为经济过热,通胀压力上升,美联储进入了为期一年的加息周期。为了稳定汇率,英格兰银行跟随美联储部分加息。连续上调的利率增加了借贷成本,股市中的资金压力加大。最终股市资金回流至银行体系,引发了互联网泡沫的破灭。从2000年初至2003年初,英国股市经历了漫长的3年下跌,股指跌去了47%。期间沃达丰的股价也从400英镑每股跌至78英镑,缩水80%,完全不复当年的光辉。

虽然通讯行业一蹶不振,英国股市还有其他的基本面。互联网泡沫破灭之后,大宗商品行业带动英国股市从谷底反弹。2002年开始原油、矿石价格加速上涨,上游原材料企业盈利提升,相关股票跑赢大盘,原油与采矿业在英国股市中的市值权重由2002年的14%上涨至2007年底的26%。那么这一轮大宗商品牛市是如何出现的呢?

最主要原因的是中国快速工业化对大宗商品价格的提振作用。2001年加入世界贸易组织(WTO)后,中国工业化加速,高额投资下产出高增长。例如钢材产量6年上涨超过250%,并占到世界总产量的1/3。旺盛的中国需求提振了上游原材料价格。

其次是房地产建筑需求。互联网泡沫破灭后,2001年又发生了震惊世界的“911”事件。为了稳定经济信心,美联储选择将利率一降到底,其他国家或主动或被动降息,开启了全球央行的宽松时代,英国央行政策利率也进行了一定幅度的调降。超量资金最终流入了房地产市场,催生了房地产价格泡沫,繁荣的房屋建筑活动支撑了上游原材料需求。

最后还有伊拉克战争对大宗商品价格的干扰。为了报复伊拉克对恐怖分子的支持,美、英为主的联合军队于2003年3月对伊拉克发起军事行动。伊拉克战事一定程度上影响了当地的石油供应,美英在战场上的物资消耗,也提升了石油等军需品需求,扩大了石油供应缺口,进而支撑了价格。

由中国需求、房地产泡沫支撑的本轮大宗商品牛市持续到了2007年中,随着新一轮的美联储加息,房地产泡沫被戳破,并引发了美国次级贷款偿付危机。因为美国金融机构深入到全球金融活动之中,次贷危机很快演变为全球性的金融危机。以金融业为支柱产业的英国深受其害——在互联网泡沫破灭后经济最糟糕的2002年,英国尚且能保持2.4%的实际GDP增速,然而在金融危机之中,英国的GDP萎缩了4.2%,取得了自大萧条以来的最差表现。本次金融危机中,英国股市又从2007年的高点下跌超过40%,跌回了互联网泡沫后的起点。

2.2、英、美股市的脱轨

2009年1季度,在各国政府的大力救援下,世界经济衰退的势头初步得到遏制,英、美股市开始同步反弹。从80年代起,两国的股票市场就展现出惊人的相似性,一起度过了相似的80年代消费股牛市、90年代互联网泡沫、07/08年金融危机。然而最近的十年中,英、美股市却上演了截然不同的一幕:在美国一方,代表大盘指数的罗素3000指数自金融危机后的低点上涨了360%,然而在英国一方,富时全指却仅上涨了110%,远逊于同期美国股市的表现。为何金融危机之后,英、美两国股市表现的差距这么大?

首先从根本上来说,英国股市的行业结构过于陈旧,制约了它的成长性。英国股市中,金融、能源、矿产等高权重行业均属于周期性行业,然而金融危机后关键的高成长性行业却缺席了。在美国,金融危机之后的10年牛市主要是由计算机相关行业贡献的,美股中诞生出“FAANG” 这种市值上千亿甚至接近万亿,为世人所熟知的股票。反观英国股市,则基本上错过了最近一波移动互联网革命浪潮。目前富时100指数成分股中仅有3支与计算机/软件相关的股票,其中最大的一支——赛捷集团(Sage Group),市值与美国头部高科技企业市值差出整整两个量级。

因为坐拥顶尖大学,英国本土其实并不缺乏培育优秀高科技企业的土壤。然而撒切尔改革后,英国对外资过于宽松的政策,使得本国难以培养起独立的民族企业,更多的优秀企业早在初创时期就被外资盯上并收购,化为跨国科技企业的一个工作室,而非登陆伦交所上市。

其次,欧洲作为英国企业的主要市场,在金融危机之后经济增长缓慢,拖累了英国上市企业的业绩表现。由于人口老龄化、福利制度等社会问题,欧洲国家在金融危机之后增长趋于停滞。

2009年10月,欧洲主权债务危机率先在希腊爆发,随后葡萄牙、西班牙、爱尔兰、意大利等国相继出现财政问题。主权债务危机的显现,反映出欧洲自身经济增长动力不足、需要通过大额政府赤字来维持需求和就业的问题,最终积累的财政矛盾威胁到欧元区的稳定。债务危机中,各国政府为了履行加入欧元区的承诺,经历了痛苦的紧缩过程,拖累了区域经济的复苏。

最后,英国退欧的不确定性,也妨碍了英国经济与股市表现。2013年,英国首相卡梅伦首次提及脱欧公投,他原以为本次公投是“一箭双雕”之举,然而出乎他的意料,2017年脱欧公投中“离欧”派胜出,卡梅伦只得黯然离职。

最后,英国退欧的不确定性,也妨碍了英国经济与股市表现。2013年,英国首相卡梅伦首次提及脱欧公投,他原以为本次公投是“一箭双雕”之举,然而出乎他的意料,2017年脱欧公投中“离欧”派胜出,卡梅伦只得黯然离职。

脱欧带给英国极大的不确定性,离开欧盟后,英国与欧洲大陆间将可能不会实现货物、人员、资本的自由流动,特别是以欧洲大陆作为主要销售市场的跨国企业,将会第一个受到冲击。

经过了两年的混乱和争吵,英国政府并没能拿出一个有效的脱欧方案,无协议脱欧的日期越来越近了。无协议脱欧后,英国将会和欧洲大陆间出现硬边界、贸易关税增加,货物和资本进出欧盟可能会出现障碍。面对脱欧风险,英国企业在投资上踌躇不前,而索尼、松下、联合利华等跨国巨头则纷纷表示要将欧洲总部搬离英国。在巨大的不确定性下,英国股市自2018年5月以来就处于震荡下跌当中,走势与同期的美股出现了背离。

行业结构与经济环境的不同,最终让英美两国股市渐行渐远。目前造成两者走势背离的因素还看不到消弭的迹象:一方面欧美各国民粹主义兴起,逆全球化大行其道,各国经济有所背离,股市关联度继续下降。另一方面英国股市甚至是整个欧洲已经失去了发展先机,似乎难以紧跟下一次科技革命,看不到未来的成长空间。当前的英国股市,似乎已经完全从上个世纪末的黄金时代中黯淡了下来,还没有等到黎明前的曙光。

2.3、仍具特色的英国股市

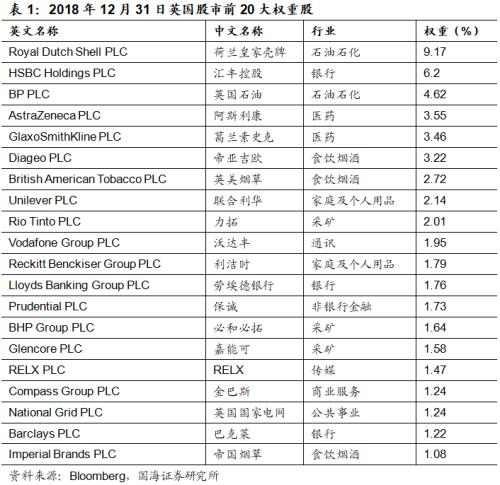

从1698年在乔纳森咖啡馆创立至今,伦敦证券交易所已经经历了300年的风风雨雨。在第一次世界大战之前,它一直是世界上最大的证券交易所。随着大英帝国的没落,伦交所在规模上逐渐被美国、日本、中国等后起国家的证券交易所超越。今日按市值排名,伦交所的位次滑落至第七位,落后于纽约证券交易所、纳斯达克、东京证券交易所、上海证券交易所、香港证券交易所和泛欧证券交易所。虽然近3.7万亿英镑的市值规模(2018年底)不及同侪,伦敦证券市场仍不失为一个极具特色的证券市场,它在行业侧重度、集中度以及全球化水平上都具有着与众不同的个性。

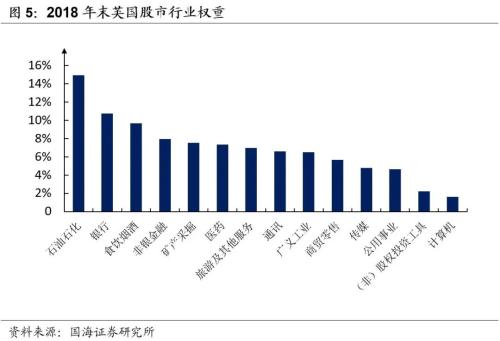

在行业权重上,英国股市呈现出“两超多强”的格局。“两超”分别是金融业与石油石化行业,分别占据英国股市市值的19%与15%。早在19世纪初,金融机构在股票市场上的占比层超过80%,可谓是一家独大。随着工业、消费、其他服务业相继兴起并进入股票市场,金融业在股票市场中的权重直线下滑。

直到撒切尔政府金融自由化改革之后,行业占比才重新反弹。去监管化强化了伦敦作为国际金融中心的地位,90年代英国金融活动蓬勃发展,金融机构信贷扩张,银行资金进入并控制实体企业,扩大了整个金融业在经济中的分量。至于英国股市中石油石化行业的强大,则是英国殖民遗产和北海石油共同孕育的结果。

其余在英国股市中占比较大的行业可分为两大类。一类为消费类,20世纪80年代英国消费行业乘着全球化和欧洲一体化的东风崛起,如烟酒食品、家庭及个人用品、商贸零售等行业在股市中均有一席之地;一类为高端服务业,如传媒、医药、旅游等,90年代英国开启去工业化时,上述行业均为重点发展的对象。最后,还有一行业不能被笼统的归为上述两类,但依然在股市中具有重要的位置——矿产采掘业,它和石油石化行业一样,从英国的殖民遗产中成长起来。

值得注意的是,有两个行业在股市中居于弱势地位。其一是广义概念上的工业,包含钢铁、机械、化工、军工、建材在内的工业部门在英国股市中的比重不超过7%,与英国去工业化后,以服务业为主的经济格局相匹配。另一个则是计算机相关行业,虽然90年代伦敦证券交易所推出二板市场(AIM)以吸引创业公司,但遗憾的是英国本土并未培育出具有全球影响力,并能够影响大盘走势的大型互联网公司。

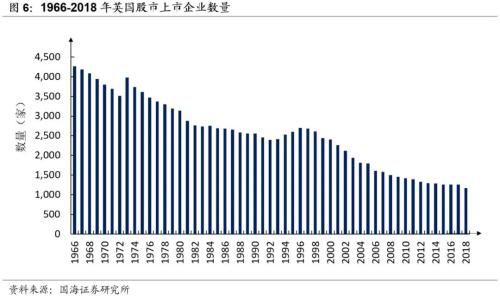

在行业集中度上,英国各行业龙头占据了同业股票市值的绝对比例,集中度非常高。当某一新兴行业度过高速成长期,由增量发展变为存量博弈时,行业内各企业竞争、兼并加剧,企业数量减少成为行业进入成熟期的必然现象。自上世纪60年代英国工业发展相对停滞以来,股市中企业数量即开始减少。在90年代服务业的春天中,上市企业数量一度反弹,但2000年后再次下跌。直至今日,英国股市中的企业数量已经由60年代的超过4000家锐减为仅剩1000多家。在这1000家股票中,前100家权重股在股市总市值中市值占比超过80%,这也使得富时100指数(FTSE 100 Index)成为英国股市的代表性指数。

在行业发展周期的因素之外,英国国内市场较小也是集中度较高的原因之一。英国人口仅有6600万人,国内消费市场仅能容纳两三个行业巨头。特别是少量巨头全球化较为成功,开拓出庞大的海外市场,从而在市值上进一步碾压了国内小型企业。

英国股市的最后一个特点就是全球化程度非常高,与伦敦的全球金融中心地位相符。在殖民时代,英国企业的经营范围遍及广大殖民统治地区,本就具有一定的全球化基础,在上世纪80、90年代又踏上了全球化的第一班车。今日在富时100成分股中,企业超过70%的营业收入是在海外取得的。富时250成分股中,企业的海外营收比例下降至50%左右,不过在世界范围内比较仍然属于较高水平。

今日英国股市带给我们的印象或许和英国这个国家一样,老牌、没落,甚至有点死气沉沉。不过只要把握住上述这些特点,聪明的投资者依然能够在合适的时机挖掘出英国股市的投资价值。毕竟事物总是在变化的,300年间英国股市经历过高潮、也陷入过低谷,当今的低迷,或许不过是历史长河中的一段小插曲。这个世界上历史最悠久的股票市场,在未来究竟是否会重现光辉,还是就此消沉?相信时间会告诉我们最终的答案……

三、风险提示

市场波动风险。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43