摘 要

记账式国债和贴现国债单只发行金额均出现明显上升。9月2日和9日四只记账式国债发行额都在700亿元或700亿元以上,而1-7月记账式国债发行金额均值为427.8亿元。与之相同步,8月14日和9月4日3只贴现国债发行金额达到400亿元,而1-7月贴现国债发行金额均值为133.3亿元。

9月国债净发行融资可能介于4000-5000亿元。按照财政部此前发布的国债发行计划及此前发行情况,记账式国债、储蓄国债和贴现式国债三项合计,9月国债发行额在8250亿元左右,净融资约4800亿元,略高于8月的4195.44亿元。

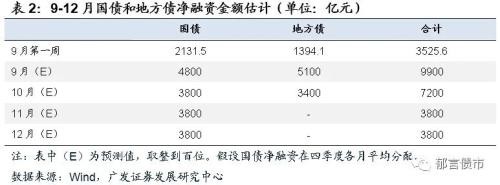

地方债年内还有近1万亿元待发,9月可能发行5000-6000亿元。9-12月尚余1222亿元地方一般债额度、8539亿元地方专项债额度,合计约9762亿元。按照往年地方专项债发行情况,预计今年9月发行额度仍会大于10月,可能大致呈3:2或2:1的比例。若按照3:2的比例,9月和10月专项债分别发行约5100亿元、3400亿元。

供给压力被脆弱的资金面所放大,导致二级市场长端利率持续上行。记账式国债单只发行额达到700亿元附近,使得市场担忧出现一级市场中标利率高于二级市场到期收益率的情况。其中一个原因在于当前资金面主要依靠央行投放逆回购维系,假定7月超储率为1.1%,对应超储约2万亿元,如果8月维持该情景,可以近似认为8月下旬约2万亿元超储池子中约1万亿元来自于央行投放的逆回购。在这种情况下,尽管8月底银行间短端利率再度下行,隔夜利率下探至2%以下,但同业存单等较长期限发行利率因缺长钱持续上行。

截止9月3日,10年期国债收益率较1年期MLF利率高出约15bp;1年期国债收益率较7天逆回购利率高出约37bp,两者基本回到或者接近去年同期水平。考虑到当前逆回购和MLF利率较去年同期低35bp,反映出当前市场利率可能隐含了加息预期。值得注意的是,8月央行从10日才开始净投放逆回购,而进入9月央行从3日就开始净投放逆回购。这种边际变化,是为了应对月初资金面快速收敛,还是为了应对近期利率快速上行,值得进一步关注。后续一级市场供给压力通过何种方式化解也值得关注。

核心假设风险。货币政策超预期。

近期利率趋于上行,一个重要的原因可能在于债券一级市场供给压力较大。9月及四季度利率债供给压力如何?

1

9月国债净融资可能达4000-5000亿元

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

央行超供给压力的表现:记账式国债和贴现国债单只发行金额均出现明显上升。8月以来,在1万亿元特别国债发行完毕的背景下,普通国债单只发行金额出现明显攀升,8月有3只记账式国债发行额达到660亿元附近,还有1只记账式国债达到700亿元。进入9月,9月2日和9日四只记账式国债发行额都在700亿元或700亿元以上,期限分布为2年、3年、5年和7年。而1-7月记账式国债发行金额多为500亿元以下,均值为427.8亿元。与之相同步,8月7日贴现国债发行金额为300亿元,8月14日和9月4日3只贴现国债发行金额达到400亿元。而1-7月贴现国债发行金额多为100-200亿元,均值为133.3亿元。

单只国债金额发行明显上升的原因:一是受疫情影响预算下达晚于往年,2020年两会较往年推迟超过2个月,相应的确定赤字和分解预算也较往年有所延后;二是6-7月普通国债为特别国债发行让路,特别国债在6月和7月分别发行2900亿元和7100亿元。两方面因素使得普通国债发行高峰推后至8-12月,由于国债主要品种的记账式国债发行频率已于年初提前确定,因而供给高峰主要体现为单只国债发行金额增加。9月国债净发行融资可能介于4000-5000亿元。按照财政部此前发布的国债发行计划,单只国债发行额参考8-9月已公布的发行额。9月发行8只记账式国债,假设10年及以内的4只发行额均在700亿元左右,30年和50年的发现额在500亿元左右,则9月记账式国债发行金额约5250亿元;9月发行6只贴现式国债,已有2只确定单只发行额为400亿元,假设剩余4只发行额也均为400亿元,则9月贴现国债发行金额为2400亿元;9月还有两只储蓄国债待发,假设单只发行额300亿元,则9月储蓄国债发行金额为600亿元。三项合计,9月国债发行额在8250亿元左右,扣除3468.9亿元到期后,净融资约4800亿元(估算数取整到百位),略高于8月的4195.44亿元。

国债发行方面接下来值得关注的两个问题:一是还有多少国债要发?剔除特别国债,1-7月国债净发行5997.6亿元,8月净发行4159.4亿元,9-12月还有约1.6万亿元国债净发行,月均净发行约4000亿元。考虑9-12月国债到期9703.1亿元,9-12月国债的总发行额达到约2.6万亿元,月均总发行约6500亿元。值得注意的是,剔除前文估算的9月国债发行额,四季度1.8万亿元的季度国债发行额,低于三季度,与二季度基本持平。

二是四季度单只国债发行金额是不是还要增加?由于四季度国债发行计划尚未公布,不过按照年初发布的全年记账式国债和储蓄式国债发行计划来看,按照记账式国债单只发行700亿元、储蓄式国债单只发行300亿元,贴现式国债发行计划参考三季度,贴现国债单只发行400亿元,则四季度国债总发行额将达到2.38万亿元,超出所需的约1.8万亿元(按照前文9月发行约8250亿元)。因而预计四季度单只国债发行额继续上升的可能性较小,记账式国债和贴现式国债,也不会全部都分别达到700亿元和400亿元的单只发行规模。

2

地方债9月可能发行5000-6000亿元

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

截止8月底,地方债尚余9762亿元待发。8月共计发行2901亿元新增地方一般债,6307亿元新增地方专项债,合计发行9209亿元新增债。参考9800亿元的地方赤字和3.75万亿元的地方专项债额度,9-12月尚余1222亿元地方一般债额度、8539亿元地方专项债额度,合计约9762亿元。考虑到财政部发文《关于加快地方政府专项债券发行使用有关工作的通知》中要求地方专项债要力争在10月底前发完,意味着8539亿元剩余专项债额度将主要在9月和10月之间分配。

按照往年地方专项债发行情况,预计今年9月发行额度仍会大于10月,可能大致呈3:2或2:1的比例。按照3:2的比例,9月和10月专项债分别发行约5100亿元、3400亿元(估算数取整到百位);按照2:1的比例,9月和10月专项债分别发行约5700亿元、2800亿元。地方一般债仅剩余1222亿元,可能也会在10月底之前发行完毕。因而,综合一般债和专项债发行情况,预计9月地方债发行额可能在5000-6000亿元左右,10月可能在3000-4000亿元。9月地方债供给压力仍较大。

3

债券供给压力被“脆弱”的资金面放大

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

9月第一周国债和地方债供给压力较大。9月第一周国债净融资额约2131.5亿元,地方债净融资额约1394.1亿元,两者合计3525.6亿元。按照前文估算,9月国债和地方债净融资额分别约4800亿元和6000-7000亿元,合计约1.1-1.2万亿元,周均在3000亿元附近。而四季度国债供给压力仍较大,月均净融资额接近4000亿元,不过由于地方债基本发行完毕,因而四季度整体供给压力小于三季度。

供给压力被脆弱的资金面所放大,导致二级市场长端利率持续上行。记账式国债单只发行额达到700亿元附近,使得市场担忧出现一级市场中标利率高于二级市场到期收益率的情况。其中一个原因在于当前资金面主要依靠央行投放逆回购维系,银行间资金供给相对不足,资金面较为脆弱。相应地,债券一级市场承接力量相对不足,担忧情绪向二级市场传导。

假定7月超储率为1.1%,对应超储约2万亿元,如果8月维持该情景,可以近似认为8月下旬约2万亿元超储“池子”中约1万亿元来自于央行投放的逆回购。在这种情况下,尽管8月底银行间短端利率再度下行,隔夜利率下探至2%以下,但同业存单等较长期限发行利率因缺长钱持续上行。截止9月3日,6个月同业存单发行利率已经达到3.04%,明显超出1年期MLF利率2.95%,出现了我们在《隔夜利率下行,同业存单利率为何还上行?》中所探讨的情况二,即中长期资金的不足将导致同业存单发行利率继续上升,高出MLF利率,类似2016年下半年到2018年上半年的情况。缺长钱导致同业存单利率上行的同时,一二级市场各期限国债收益率也趋于上行。

截止9月3日,10年期国债收益率较1年期MLF利率高出约15bp;1年期国债收益率较7天逆回购利率高出约37bp,两者基本回到或者接近去年同期水平。考虑到当前逆回购和MLF利率较去年同期低35bp,反映出当前市场利率可能隐含了加息预期。值得注意的是,8月央行从10日才开始净投放逆回购,而进入9月央行从3日就开始净投放逆回购。这种边际变化,是为了应对月初资金面快速收敛,还是为了应对近期利率快速上行,值得进一步关注。后续一级市场供给压力通过何种方式化解也值得关注。

风险提示:

货币政策超预期。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43