8月商办市场特征

8月,商办市场供应均放量、成交规模都创今年历史新高,供求量同环比都明显上涨;本月徐汇区为商办成交主力区域,因此整体商办均价上涨明显。

△红色字体表示该数据同/环比有所上涨;绿色字体表示该数据同/环比有所下降;去化周期为3个月移动去化

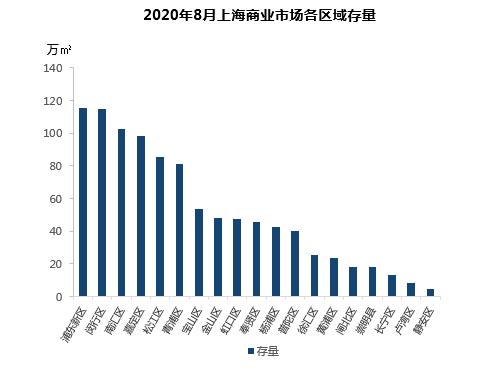

从成交结构来看,本月徐汇区龙华板块项目备受关注,内中环区域为成交主力;市场整体供大于求,8月商办市场存量规模增长明显,其中外围区域存量规模更大,各区中浦东新区和闵行区的商业存量及办公存量均排名前列,库存风险较高。

商业市场分析

8月商业市场供应再次放量,成交量价均创今年历史新高:本月商业市场供应14.89万㎡,供应放量致使本月成交走高,成交规模达9.95万㎡;另外,由于本月成交项目主要集中在内中环,导致均价攀升至近2年历史高峰,达48094元/㎡。

●成交环线结构

本月,上海商业项目供应及成交均集中在内中环,占比均达到45%以上,主要是由于徐汇区有3个商业项目集中入市并成交,也正因为内中环成交占比大幅增加,拉高本月整体成交均价。

●成交区域结构

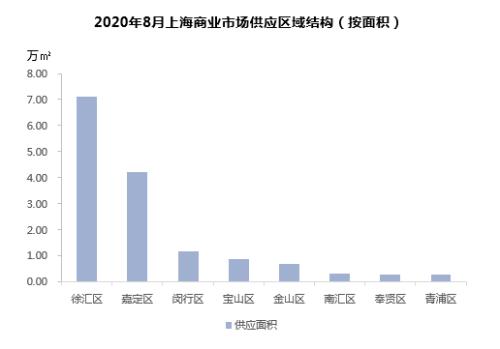

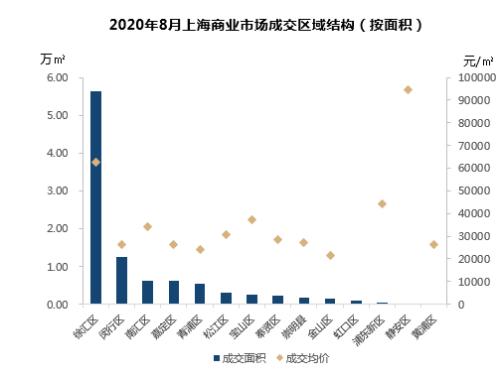

从区域供应来看,本月商业市场供应面积主要集中在徐汇和嘉定区,供应规模分别为7.1万㎡、4.21万㎡;从区域成交来看,徐汇区成交规模遥遥领先,成交规模为5.63万㎡。

●项目排名

8月,上海供应规模最大的项目为位于嘉定区的慧创新视界商务中心,于本月上市64套商铺,共4.21万㎡;成交规模排名前三的项目均位于徐汇区龙华板块,成交面积5.63万㎡,分别为梦悦广场、梦荟大厦、梦嘉大厦。

●商业库存情况

本月商业市场库存余量为986.42万㎡,市场供大于求,存量小幅增加;近三个月平均成交规模有所增长,去化周期下降至121个月。

8月,浦东新区、闵行区与南汇区的商业存量依旧为区域前三甲,外围区域存量仍处于高位;存量区域分布变化较小。

办公市场分析

8月办公市场供求量均创近1年历史新高:本月商业市场成交规模为16.61万㎡,同比、环比均大幅上涨,成交均价也明显攀升,达48103元/㎡,主要是内中环成交占比扩大。

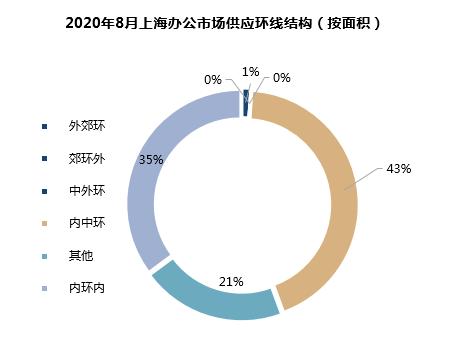

●成交环线结构

从供应结构来看,本月办公市场供应全部集中在中环以内,其中内中环供给占比最大,占43%,其余分布在内环内;从成交结构来看,以内中环为主,占比达到60%,其余各环线区域成交分布较均衡。

●成交区域结构

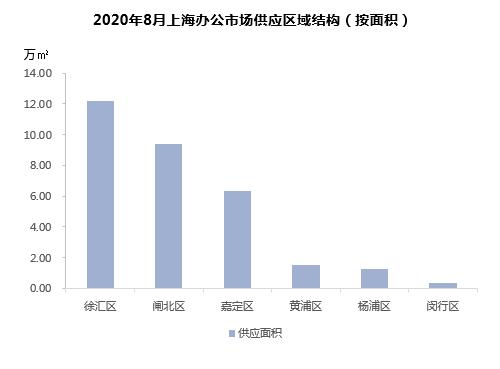

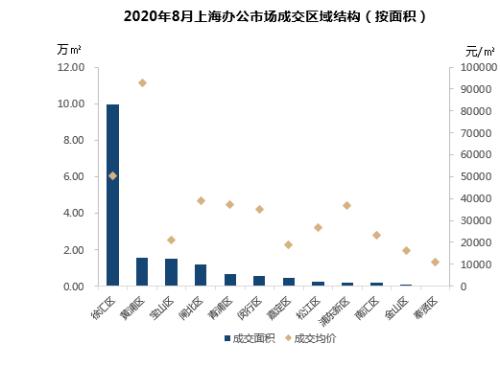

本月,徐汇区办公项目供应面积最大,主要是梦悦广场、梦荟大厦、梦嘉大厦3个项目集中入市,供应面积合计12.16万㎡,闸北区供应规模仅次于徐汇区,供应面积9.38万㎡;从成交方面来看,本月徐汇区成交规模明显领先于其它区域,共成交面积为9.95万㎡,占本月全市办公项目成交的60%。

●项目排名

8月,上海供应规模最大的项目为位于闸北不夜城板块的新梅太古城,本月供应9.38万㎡;成交规模排名前三的项目均位于徐汇区龙华板块,成交面积9.92万㎡,分别为梦嘉大厦、梦荟大厦、梦悦广场。

●办公库存情况

本月办公市场库存余量为895.94万㎡,较上月小幅增加;从市场移动去化周期来看,去化周期回落至115个月;市场去化速度加快,库存压力减小。

8月,市场供应较大的区域成交也多,导致各区域存量无太大变化,浦东新区、闵行区与杨浦区的办公存量依旧为区域前三甲。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43