01

一个民生行业,当它的底线不断被“践踏”,就要变天了。

记得8月19日,我爱我家(行情000560,诊股)集团副总裁胡景晖离职时的那句话,“长租公寓爆仓比P2P爆雷更危险”。现在来看,真的应验了。2019年开启的长租公寓“爆雷潮”,很可能还未结束。

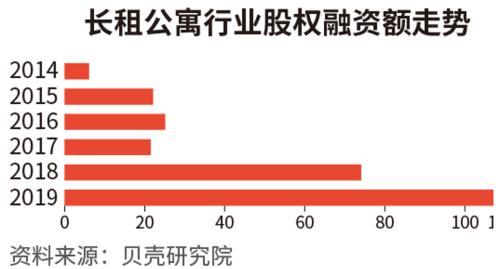

据贝壳研究院数据,2019年,有53家长租公寓倒闭,因资金链断裂跑路的45家。今年2-4月,16家长租公寓倒闭。

8月份,全国有15家公寓倒闭,杭州3家长租公寓几乎同时“跑路”,各地纷纷提醒房东和租客要注意风险。长租公寓的“至暗时刻”延续多久?问题出在哪里?

02

惊人的相似。

倒闭的长租公寓,有一个共同的标签——“高收低租”,即支付房东的租金,高于收取租客的租金。你可能会说,“脑子秀逗了吧”!但早期烧钱抢市场的“共享经济”,比如共享出行(滴滴、UBER)、共享单车等,大家的模式是一样的,都是“先赔钱占市场,然后再实现盈利”。

基本逻辑就是“唯快不破”的互联网打法,即以较高租金大量筹集房源,以较低租金把房源租给租客,短期内快速占领市场,产生资本市场需要的“规模效应”,这样才能获得风险投资的青睐,然后再讲故事、“上市”、“完美退出”。你看,滴滴和贝壳这些明星,不都是这样的吗?

行业内秉持这样一个给创业者“打鸡血”的理念:衣食住行,都会诞生至少一家独角兽企业。

穿衣,有淘宝、唯品会;吃饭,有美团、大众点评;出行,有滴滴。这些明星企业的估值,都在几百亿、几千亿美元。现在,唯独“住”的领域,还未出现独角兽,这就是各路资本豪赌的理由。

支撑这个“打鸡血”理念的,是几年前大家都引用的一个报告,说到2020年,中国租房总收入将达1.6万亿元,2030年将达4.6万亿元。

客单价格(租金)比吃饭、买衣、出行高的多的租房,将诞生数个独角兽企业。我就纳闷了,这是怎么算出来的,国人一直将租房作为权益之计,怎么能和国外比呢?

03

其实,不管滴滴还是贝壳,都在亏损。

滴滴6年来融资超过200亿美金,累计亏损390亿。刚刚踏上美股的贝壳,市值达472.08亿美元,超过万科和百度,资本市场势头迅猛掩盖不了亏损局面,2017-2019年,贝壳连亏3年。2020年一季度净亏12.31亿,超2019年全年亏损的一半。

长租公寓已经上市的两家头部企业——蛋壳和青客,在亏损的泥潭里越陷越深。

2017到2020年一季度,蛋壳净利润率分别为-41.36%、-51.2%、-48.24%、-63.6%。2020年第一季度,蛋壳营收19.40亿元,同比增长62.5%,净亏损12.34亿元,比去年同期的8.16亿元增长了51.2%。

近年来,包括长租在内的共享经济,之所以长期亏损还能活得自在,很大程度上就在于政策扶持、资本加持。2015至2017年,国家级层面关于培育支持租赁市场和租赁企业的文件下发了8个、相关会议召开了数次。仿佛在一夜之间,长租公寓成为资本市场炙手可热的新星。

越来越多的玩家入场,长租公寓企业掀起了一场规模战。大家都认为,谁先在规模上站到C位,谁就赢了,“赢家通吃”嘛!于是,就出现了不惜通过“高收低租”的自杀式逻辑抢占市场。

04

饶有意味的是,倒下的大多是“创业系”的公寓企业,而房企系(比如万科泊寓、龙湖冠寓)、大型中介系(世联红璞)基本都好好的。为啥?笔者接触过一些创业者,发现他们都是“80后、90后”的青年才俊,很多是在创投市场其他领域浸淫多年。问他们,为何要投资长租公寓呢?

一致的回答是,政策扶持力度大、市场需求潜力大,然后就拿发达国家租赁占比和我国比较,最后就算出了市场潜力有多大了。而且,就像蛋壳CEO高靖讲的那样,“让年轻人有尊严地在城市居住”,租赁领域的消费升级、体验诉求、贴心管家等增值前景也是非常可观的。

行业投资逻辑,也是一样一样的,抢先把规模做大,探索增值服务,上市退出。大家看看,这个逻辑与共享单车、共享出行是一样的,就是资本市场的玩儿法,但距离居住谬之千里。

其实,很多创业投资者,对租赁市场规律和风险,看不明白,打心眼不知道这个模式到底行不行得通。

本质上,互联网思维、资本运作,这与住房租赁这类需要深入细微的服务格格不入,所谓的“增值服务”,不过是资本市场“讲故事”,骗取投资方的把戏。笔者也接触过公寓里苦苦坚持的企业家,他们赚的都是辛苦钱。比如,找那些闲置、空置的酒店、商业裙楼,极力降低拿房成本。

再比如,搭配不同价位产品,批量出租给医院护士,酒店服务人员,提高出租率(出租率达90%以上才能盈利);比如,尽量拓展更多空间、房间,提高单平效益;比如,提高人房比(单个员工管理的房间数),降低管理费用。甚至,有一个苦苦支撑的创业者说,盈利全靠偷税漏税。

真的很艰苦。房价那么高,拿房成本低不了;没有正规融资渠道,回收周期太长,工商注册难,商业用水用电。

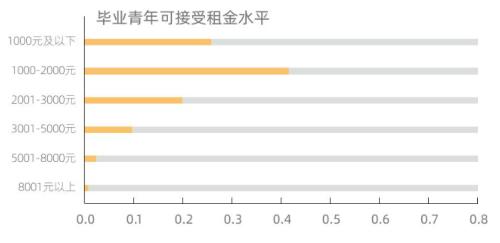

消费升级,其实没想象那么好。贝壳研究院《2020年毕业及住房洞察报告》显示,40%以上毕业生理想房租在2000元/月以下,近70%大学生接受合租。在广州,疫情后很多租客退掉租金高的单租房,选择“合租”,甚至退回城中村去了。其实,广州一半的租赁住房是城中村。

05

很多创业者,初始想法都是,怎么靠概念、故事圈来资本。这是他们眼里的高大上,他们不可能沉下心来,做水滴石穿、久久为功的琐碎事,甚至看不上辛苦钱。有政策扶持、有资本投资,有故事可讲,助长了浑水摸鱼的投机分子。近期爆出来的“跑路”者,甚至连创业者都算不上。

他们,纯粹是想骗钱,通过“高收低租”、“长收短付”(收取租客租金周期,比付给房东房款的周期要长),与小贷公司、P2P合伙,以租金打折为幌子,诱骗租客一次性缴纳1年甚至更长的租金。近期报道的杭州,有业主付完一年房租,3天后平台就跑路,这是赤裸裸的诈骗行为。

国家鼓励长租公寓,看重的就是,相比“房东-租客”的散租,长租公寓秩序更好、租赁体验感更强,来到大城市的新市民、新就业大学生,能以较低是成本,顺利且安心地“安顿”下来、“扎根”下来,再也不受“黑中介”、“黑二房东”的欺凌,能感受到城市的包容和温暖。

但现在来看,简直是一地鸡毛。当然,这里我们也要清醒地看到,那些创业多年,比如集中式的长租公寓,房企的、中介的,大型互联网的,还是为规模化租赁,做出了巨大的贡献。但就整体而言,爆雷、跑路、炒租金,足足持续了2年,信任已跌入冰点,到了不破不立的地步了。

如果是纯粹市场化的行业,市场优胜劣汰,倒下一批也没什么。但是,住房租赁是十足的民生行业,而“租购并举”已成为顶层设计、写入重要文件。

一大批活该倒下,但必须要反思,未来行业该走向何方?尽管,其间有投机分子作奸犯科的成分,但长租公寓的生存环境也很恶劣。

比如,拿房、装修、管理等前期投入太大,而回收期却很长、前期普遍亏损,资金链比较紧张,却没有对口金融产品支持,这是行业共性。这也是长租公寓“高收低租”、“长收短付”,甚至搞“租金贷”的原因之一。有公寓企业小老板告诉我,疫情后纾困中小微,就是没长租公寓的份。

比如,商业办公“改租赁”、集体土地建设租赁房,这是国家大力扶持的,收房成本也很低,但不管是消防验收,还是民用水电,规划的合法性、报建的便利性,现实中太难办理了,部门间扯皮不断,甚至中间布满了“坑”和陷阱,增加了成本、增加了经营的难度;再比如,租赁企业地位弱、租客地位弱,在这次疫情中体现的很充分,这与国家壮大“租购并举”格格不入。

06

其实,长租公寓盈利空间还是有的。前面讲了,从供给端看,很多工商、办公、老旧小区、城中村,空间成本很低,适当改造,增加居住体验,配上公共服务,很多年轻人是喜欢的,有溢价空间;从需求看,大城市租赁两级分化,除了城中村,就是租金比较高的商品租赁房,中间市场很大。

未来,政府要做的是,一揽子扶持政策要落实到位,比如工改居等规划调整,公共配套设施完善,水电“民用化”,消防安全验收,允许“N+1”(客厅改房间),空间合理利用等等。

这些政策,上面文件都有,但地方落实过程中推诿扯皮、怕承担责任,刻舟求剑,懒政和不作为非常严重。

此外,“租金贷”固然不好,但对于新就业大学生来讲,“押二付一”的门槛很高,不得不借钱。因此,普惠性金融必须要覆盖这部分人群,降低租金支付门槛。

最后再讲一点,若房价还继续上涨、租售不同权,大家买房情绪高,空间成本高,租房就是权宜之计,长租公寓难有大市场。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43